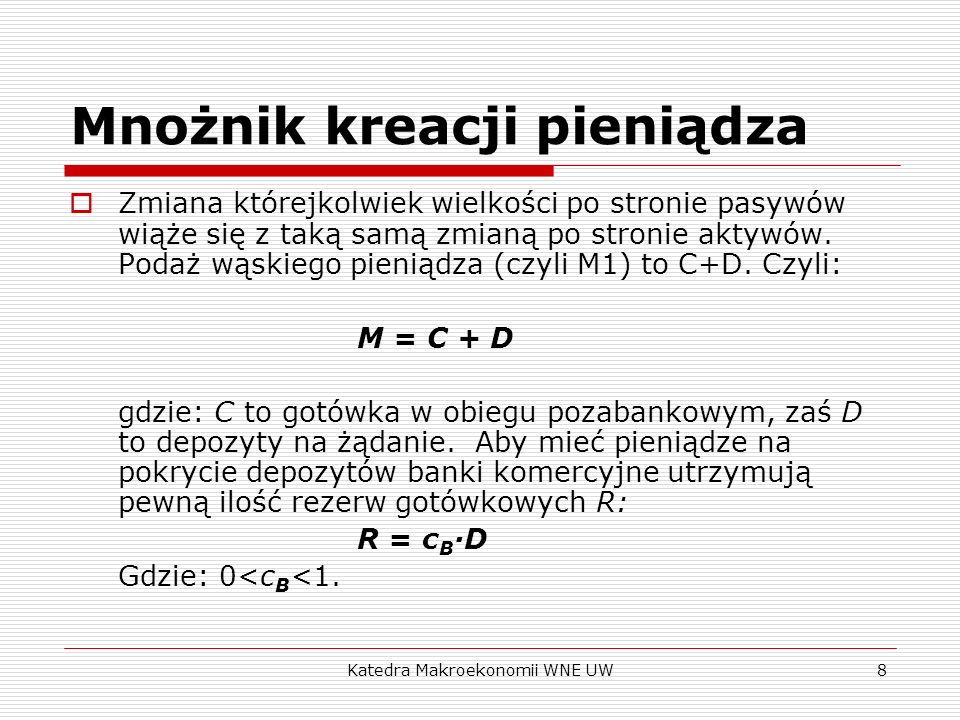

Banki komercyjne odgrywają kluczową rolę w tworzeniu pieniądza w nowoczesnej gospodarce. Mechanizm zwany mnożnikiem pozwala im generować nowe środki płatnicze poprzez udzielanie kredytów. W procesie tym banki tworzą nowe depozyty, zamiast przeprowadzać fizyczny transfer gotówki.

Podstawą tego mechanizmu jest system rezerw cząstkowych. Banki muszą przechowywać część depozytów jako rezerwę w banku centralnym, co ogranicza ich możliwości udzielania pożyczek. Gdy stopa rezerwy obowiązkowej jest niższa, banki mogą tworzyć większe kredyty, co zwiększa podaż pieniądza w obiegu.

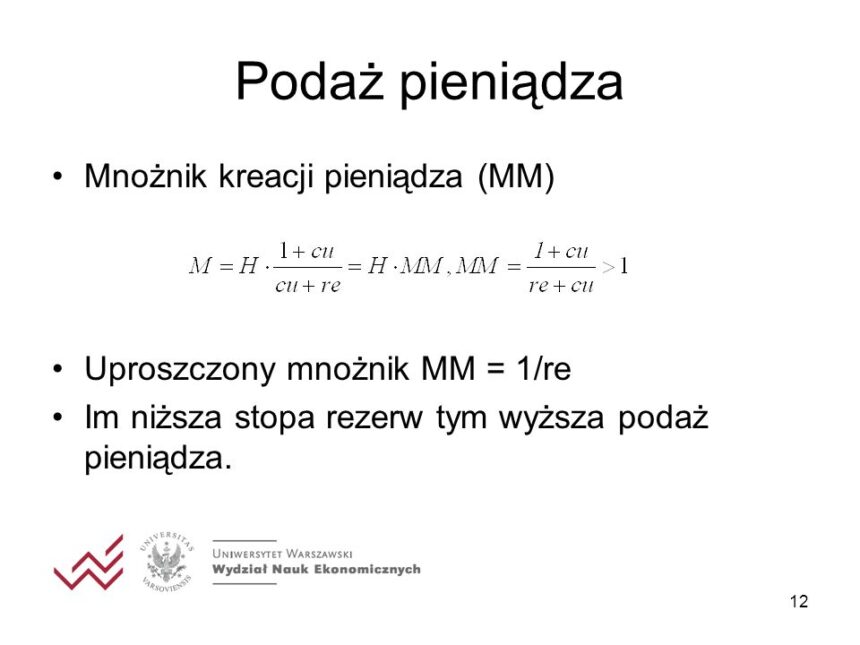

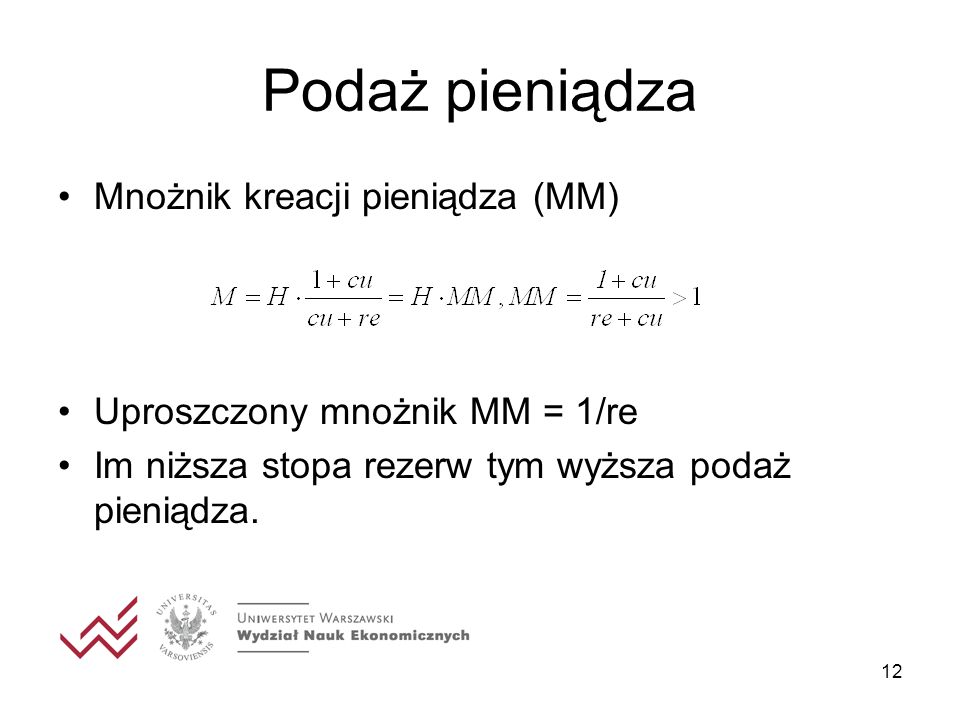

Rola rezerw obowiązkowych w kreacji pieniądza

Rezerwy obowiązkowe mają kluczowe znaczenie w finansach bankowych. Ograniczają ilość środków dostępnych do udzielania kredytów. Przy stopie rezerw wynoszącej 10%, bank wykorzystuje 90% depozytów na pożyczki. Manipulując stopą rezerwy, bank centralny kontroluje, ile pieniędzy może wygenerować sektor bankowy. Obniżenie stopy rezerwy zwiększa podaż pieniądza, a jej podniesienie spowalnia ten proces.

Każda pożyczka udzielona przez bank wzbogaca kredytobiorcę, ale także zwiększa podaż pieniądza. Nowy depozyt powstaje na skutek udzielonej pożyczki, a pieniądze wracają do gospodarki, zazwyczaj w formie depozytów, co pozwala bankom na dalszą ekspansję kredytową.

W trudnych czasach banki mogą być ostrożniejsze w udzielaniu kredytów. Zaufanie do systemu bankowego wpływa na decyzje o udzielaniu kredytów oraz dostępność pieniądza w gospodarce.

Zrozumienie wpływu banków komercyjnych na podaż pieniądza jest kluczowe dla analizy polityki pieniężnej. Ich elastyczność w kreacji pieniądza pozwala na stabilizację i rozwój gospodarek, ale muszą działać w odpowiednich ramach regulacyjnych dla zapewnienia stabilności systemu finansowego.

- Utwardzanie depozytów przez banki.

- Udzielanie kredytów jako mechanizm generowania nowych środków płatniczych.

- Rola stopy rezerwy obowiązkowej w kontrolowaniu podaży pieniądza.

- Wpływ zaufania do systemu bankowego na decyzje kredytowe.

Rola stóp procentowych w procesie tworzenia gotówki

Rola stóp procentowych w tworzeniu gotówki jest kluczowa dla funkcjonowania systemu bankowego. Bank centralny ustala stopy procentowe i wpływa na zdolność banków do kreacji pieniędzy.

Przy niskich stopach procentowych banki chętniej udzielają kredytów. To zwiększa podaż pieniądza w gospodarce i pozytywnie wpływa na jej rozwój.

Mechanizm mnożnika kreacji pieniądza polega na tym, że dzięki depozytom od klientów banki mogą tworzyć nowe środki płatnicze. Pożyczone pieniądze generują nowe depozyty, co stymuluje ekonomikę.

Wpływ polityki monetarnej na kreację pieniądza

Polityka monetarna, realizowana przez bank centralny, reguluje stopy procentowe oraz wymogi dotyczące rezerw obowiązkowych. Określa, jaką część depozytów banki muszą utrzymywać w gotówce.

Niskie stopy rezerw dają większą potencjalną kreację pieniądza, co może stymulować wzrost gospodarczy. Jednakże mogą również wiązać się z ryzykiem nadmiernego zadłużenia. Banki mogą ignorować zasady ostrożnościowe, co stwarza zagrożenie dla stabilności finansowej.

Monitorowanie aktywności kredytowej banków jest niezbędne, aby unikać kryzysów finansowych. Jest to kluczowe dla stabilności całego systemu.

Na poniższej liście przedstawiono główne skutki niskich stóp procentowych:

- Wzrost dostępności kredytów dla klientów.

- Zwiększona podaż pieniądza w gospodarce.

- Ryzyko nadmiernego zadłużenia konsumentów i firm.

- Potencjalne zagrożenia dla stabilności finansowej systemu bankowego.

Mnożnik kreacji pieniądza a inflacja

Mnożnik kreacji pieniądza umożliwia bankom komercyjnym tworzenie nowych środków płatniczych. Cały system działa na udzielaniu kredytów, co zwiększa ilość pieniądza w gospodarce. Pierwotny depozyt przekształca się w większą sumę pieniędzy w obiegu.

Istotnym aspektem mnożnika jest stopa rezerw obowiązkowych. Kiedy stopa rezerw jest niska, banki mogą wykreować większą ilość pieniędzy. Manipulując tym wskaźnikiem, banki centralne mogą dostosowywać podaż pieniądza, co wpływa na ogólną sytuację finansową w kraju.

Wpływ mnożnika kreacji pieniądza na inflację

Mnożnik kreacji pieniądza wpływa na podaż pieniądza. Wzrost podaży może prowadzić do inflacji. Gdy banki zwiększają działalność kredytową, wprowadzają więcej pieniędzy do gospodarki. To stymuluje wzrost gospodarczy, ale może podnosić ceny. Nadmiar pieniędzy względem dostępnych dóbr skutkuje inflacją, co obniża wartość pieniądza.

Kontrola nad mnożnikiem kreacji pieniądza jest kluczowym obowiązkiem banków centralnych. Muszą one monitorować jego efekty w kontekście inflacji. W sytuacji rosnącej inflacji mogą podnieść stopę rezerw lub zastosować inne narzędzia polityki monetarnej, co stabilizuje gospodarkę i unika niepożądanych zjawisk inflacyjnych.

Na poniższej liście przedstawiono najważniejsze informacje dotyczące wpływu mnożnika kreacji pieniądza na inflację:

- Zwiększona podaż pieniądza może prowadzić do wzrostu inflacji.

- Więcej kredytów stymuluje wzrost gospodarczy.

- Nadmiar pieniędzy względem dostępnych dóbr skutkuje obniżeniem wartości pieniądza.

Mikroekonomiczne aspekty zjawiska mnożnika pieniądza

Mnożnik pieniądza ilustruje, jak banki komercyjne tworzą nowe środki płatnicze w systemie. Depozyty stanowią bazę do udzielania kredytów, co prowadzi do powstania nowego pieniądza w obiegu.

Wartość mnożnika zależy od regulacji rezerw obowiązkowych. Banki muszą utrzymywać część depozytów w banku centralnym. Niższa stopa rezerw oznacza, że banki mogą udzielać więcej pożyczek, co wpływa na wartość mnożnika.

Rola banków centralnych w mnożniku pieniądza

Banki centralne regulują wartość mnożnika, stosując narzędzia polityki monetarnej. Dostosowują stopy rezerw i manipulują stopami procentowymi. Dzięki tym działaniom bank centralny wpływa na zdolność banków do kreacji pieniądza, co może zwiększać podaż pieniądza.

Mechanizm przypomina efekt kuli śnieżnej. Kredyty, które banki udzielają, wprowadzają dodatkowe pieniądze do obiegu, co prowadzi do nowych depozytów. Ekonomowie mówią o tym jako o mnożniku pieniądza.

Nadmierna ekspansja kredytowa może prowadzić do poważnych konsekwencji, takich jak inflacja czy destabilizacja systemu bankowego. Dlatego konieczne są regulacje i nadzór Banków Centralnych, aby utrzymać równowagę.

- Stosowanie narzędzi polityki monetarnej.

- Dostosowywanie stóp rezerw obowiązkowych.

- Manipulacja stopami procentowymi.

- Wpływ na zdolność banków do kreacji pieniądza.

- Obniżenie stopy rezerw jako sposób na zwiększenie podaży pieniądza.

| Aspekt | Opis |

|---|---|

| Mnożnik pieniądza | Mechanizm, który ilustruje, jak banki komercyjne tworzą nowe środki płatnicze. |

| Depozyty | Stanowią bazę do udzielania kredytów, co prowadzi do powstania nowego pieniądza w obiegu. |

| Stopy rezerw obowiązkowych | Regulują ilość depozytów, które banki muszą utrzymywać w banku centralnym. |

| Rola banków centralnych | Regulacja mnożnika pieniądza poprzez politykę monetarną, dostosowywanie stóp rezerw i manipulację stopami procentowymi. |

| Efekt kuli śnieżnej | Kredyty wprowadzają dodatkowe pieniądze do obiegu, co prowadzi do nowych depozytów i transakcji. |

| Konsekwencje nadmiernej ekspansji kredytowej | Problemy takie jak inflacja czy destabilizacja systemu bankowego. |

| Zrównoważona kreacja pieniądza | Sprzyja wzrostowi gospodarczemu oraz zachowuje stabilność finansową. |

Przykłady z życia: jak banki w praktyce kreują pieniądz

Mnożnik kreacji pieniądza umożliwia bankom komercyjnym generowanie nowych środków płatniczych. Proces zaczyna się, gdy klient wpłaca pieniądze na konto, a bank odłożę część kwoty jako rezerwę, resztę przeznacza na kredyty.

Kiedy bank udziela pożyczki, tworzy nowy depozyt na koncie pożyczkobiorcy. Pierwotna kwota depozytu staje się podstawą dalszej kreacji pieniądza. Pożyczone pieniądze często stają się nowymi depozytami, generując cykl zwiększający podaż pieniądza.

Mechanizmy regulujące kreację pieniądza

Banki mogą wytwarzać ograniczoną ilość pieniędzy. Oto czynniki wpływające na ten proces:

- Stopa rezerw obowiązkowych — im niższa, tym większa kreacja pieniądza.

- Rola banku centralnego — stabilizacja gospodarki.

- Operacje otwartego rynku — zmiany stóp rezerw jako narzędzie regulacji.

W praktyce obowiązek utrzymywania rezerw chroni system bankowy przed nadmierną ekspansją kredytową. W okresie kryzysu finansowego zmniejszenie rezerw może pobudzić gospodarkę. W trudnych czasach banki mogą być bardziej ostrożne, co wpływa na system finansowy.

{kind=link}