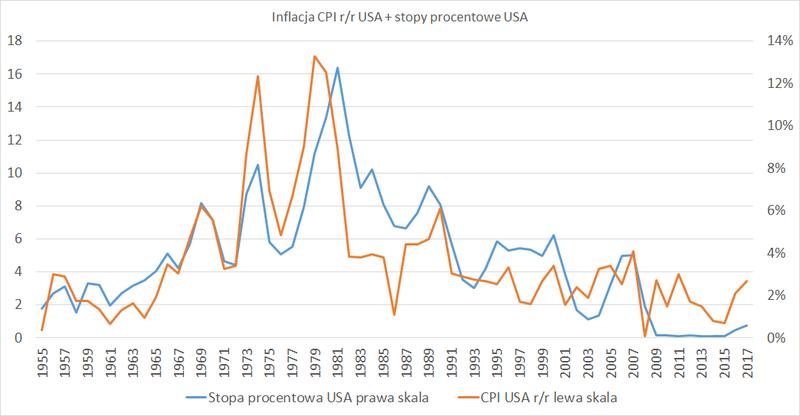

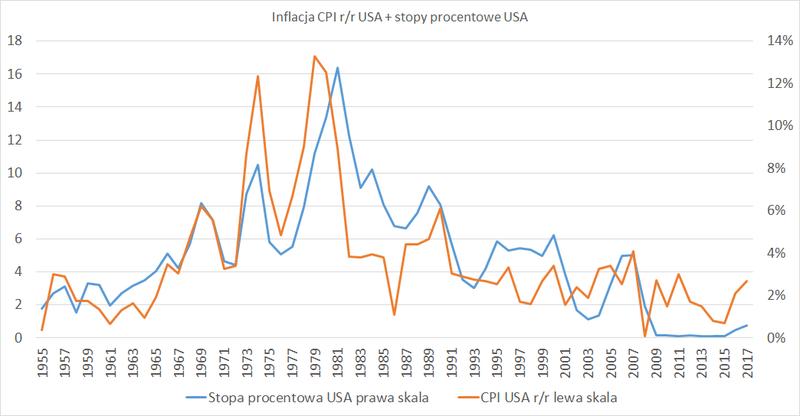

Wygląda na to, że stopy procentowe mają ogromny wpływ na nasze finanse. Gdy kiedykolwiek zastanawiałeś się, dlaczego ich wysokość jest tak istotna, muszę Ci to zdynamizować. Mają one kluczowe znaczenie nie tylko dla banków, ale też dla naszych portfeli. Kiedy stopy procentowe rosną, kredyty na mieszkania przypominają rollercoaster. Raz na górze, raz na dole, a my krzyczymy z przerażenia. Dla oszczędzających wzrost stóp to jednak pozytywna zmiana. Im wyżej stopy, tym lepiej, bo nasze pieniądze zaczynają zarabiać!

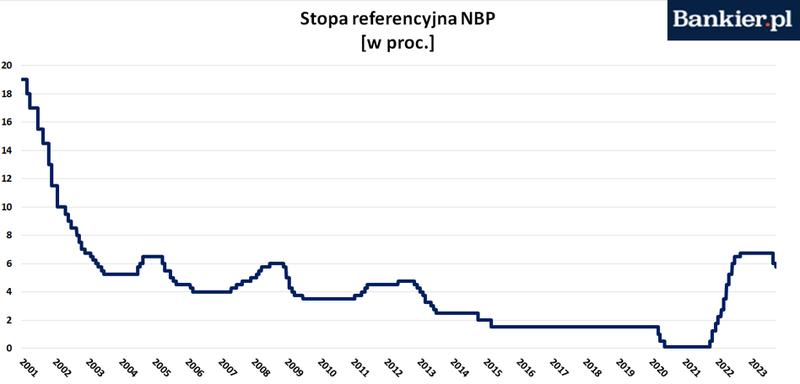

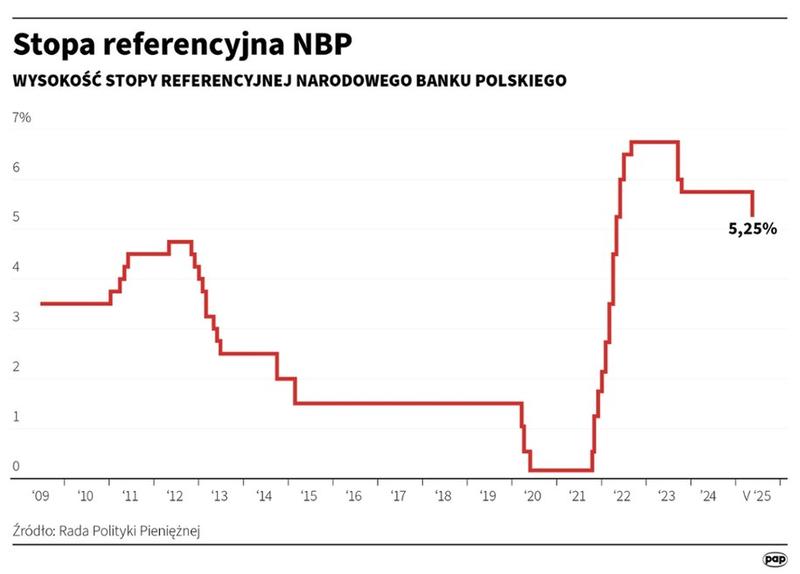

Kto pomyślał, że stopy procentowe mogą być przyjemnym tematem! Stopa referencyjna NBP to bohater, który decyduje o wysokości naszych lokat. Wzrost jej wartości sprawia, że lokaty stają się atrakcyjniejsze. Mówiąc wprost, nasze pieniądze zaczynają „pracować”, zamiast kurzyć się na koncie. W końcu, kto chciałby szukać zysków na zewnątrz? Możemy cieszyć się nimi bezpiecznie w banku!

Niestety, nic nie jest tak proste jak zrobienie kawy. Historia pokazuje, że kiedy stopy rosną, inflacja zorganizowuje bal maskowy z naszymi oszczędnościami. Na przykład, niskie stopy mogą nas kusić do zaciągania kredytu na nowe „cudo techniki”. Co z tego, gdy ceny wzrastają? Dlatego oszczędzający muszą być czujni. Wysoka inflacja szybko obniża wartość oszczędności. Jak mawiają, „lepiej zapobiegać niż leczyć”. W naszym przypadku brzmi to: „lepiej oszczędzać niż żałować”!

Na szczęście, obniżki stóp przynoszą światełko w tunelu! Nasze lokaty mogą znów cieszyć się powodzeniem jak dawniej. Mówi się, że w 2025 roku możemy liczyć na zmiany w polityce RPP. Niższe stopy oznaczają więcej pieniędzy w banku. Zatem, śledźmy uważnie decyzje Rady Polityki Pieniężnej. To jak najlepszy „wujek” w finansach, który decyduje o naszych radościach i smutkach na nadchodzące miesiące!

Oto kilka kluczowych efektów wzrostu stóp procentowych:

- Podwyższenie kosztów kredytów, co może zniechęcać do nowych pożyczek.

- Atrakcyjność lokat bankowych rośnie, co zachęca do oszczędzania.

- Inflacja może szybko obniżyć wartość oszczędności, co wymaga czujności oszczędzających.

- Potencjalne zmiany w polityce pieniężnej RPP mogą wpływać na przyszłe decyzje finansowe.

Inflacja i jej wpływ na realną wartość oszczędności

Inflacja przypomina nieproszonego gościa na imprezie. Przychodzi bez zaproszenia i ciągle zjada twoje chipsy. Kiedy ceny rosną szybciej niż zarobki, sytuacja staje się niekorzystna. Twoje oszczędności zaczynają tracić wartość. Mimo że na koncie możesz mieć więcej pieniędzy, w praktyce kupisz za nie znacznie mniej. Dlatego ważne jest, aby zrozumieć, jak inflacja wpływa na nasze finanse. Także kluczowe staje się unikanie jej negatywnych skutków. Ostrożność oraz przemyślane decyzje inwestycyjne mogą uchronić nas przed skutkami inflacji.

Teraz zadajmy sobie pytanie: co zrobić z oszczędnościami? Niskie stopy procentowe w bankach przypominają przyjęcie oferty „okazyjna cena”. Wydaje się to dobre, ale w praktyce może być złym pomysłem. Kiedy stopy procentowe są niskie, banki oferują niskie oprocentowanie, co sprawia, że oszczędności nie rosną. Niestety, one wręcz topnieją na skutek inflacji. Dlatego warto rozważyć inwestycje w bardziej zaawansowane produkty finansowe. Dzięki nim można zachować wartość naszych oszczędności.

Co zatem zrobić, aby stawić czoła inflacyjnemu tsunami? Możemy na przykład zainwestować w akcje, obligacje lub nieruchomości. Te opcje, mimo wahań, potrafią przetrwać próbę czasu. Porównaj to do spaceru po parku, gdzie wartości mogą się zmieniać. Jednak przy odpowiednim planie i wiedzy można przejść tę trasę bez obawy o swoje pieniądze. Alternatywne inwestycje mogą pomóc zwiększyć zyski i ochronić nas przed wpływem inflacji na nasze finanse.

Poniżej przedstawiamy kilka przykładów alternatywnych inwestycji, które można rozważyć:

- Akcje spółek notowanych na giełdzie

- Obligacje skarbowe lub korporacyjne

- Nieruchomości inwestycyjne

- Fundusze inwestycyjne

- Kryptowaluty

Na sam koniec spójrzmy na stopy procentowe. One pełnią rolę komentatora finansowego. Mogą szybko zmieniać Twoje plany! Przy wysokich stopach procentowych kredyty stają się droższe. Jednocześnie wyższe oprocentowanie lokat staje się bardziej atrakcyjne. To jest paradoks — szukając funduszy na nowy dom, możesz zapłacić więcej. Jednak w przypadku oszczędności banki oferują wyższe oprocentowanie. Dlatego, zanim zdecydujesz, gdzie ulokować pieniądze, oceń sytuację inflacyjną. Polityka monetarna jest kluczem do sukcesu. Obserwacja i analiza mogą pomóc dostosować się do zmieniających się warunków!

| Aspekt | Opis |

|---|---|

| Inflacja | Traci wartość oszczędności oraz powoduje, że kupujemy mniej za te same pieniądze. |

| Stopy procentowe | Niskie stopy procentowe prowadzą do niskiego oprocentowania oszczędności, co powoduje ich utratę wartości. |

| Alternatywne inwestycje | Inwestycje w akcje, obligacje, nieruchomości mogą pomóc w ochronie przed inflacją i zwiększeniu zysków. |

| Wpływ wysokich stóp procentowych | Kredyty stają się droższe, ale wyższe oprocentowanie lokat przyciąga oszczędzających. |

| Polityka monetarna | Kluczowa dla sukcesu finansowego; obserwacja i analiza sytuacji inflacyjnej są niezbędne. |

Ciekawostka: W przypadku inflacji, kiedy oprocentowanie lokat bankowych nie nadąża za wzrostem cen, warto rozważyć inwestycję w metale szlachetne, takie jak złoto, które historycznie zachowują swoją wartość w obliczu trudnych warunków ekonomicznych.

Jak zmiana polityki monetarnej może wpłynąć na kredyty hipoteczne

Zmiana polityki monetarnej przypomina zmianę pogody. Jedni się cieszą, inni wyrażają niezadowolenie. Gdy bank centralny podnosi stopy procentowe, kredyty hipoteczne stają się bardzo drogie. Przypominają luksusowe kosmetyki, które są ekskluzywne. Jednak nie każdy ma głęboki portfel. Osoby z kredytami o zmiennym oprocentowaniu z pewnością odczują wzrost rat. Wysokie stawki to cios w domowy budżet. Co z radością z nowego mieszkania, gdy comiesięczne opłaty rosną? Jak można cieszyć się własnym miejscem?

Warto zauważyć, że podczas niskich stóp procentowych następuje mała rewolucja w finansach. Kredyty hipoteczne stają się bardziej dostępne niż kawa na wynos. Marże bankowe zmieniają się szybko, co ułatwia obliczenia. Niskie oprocentowanie zachęca do zaciągania kredytów, co zwiększa popyt na nieruchomości. Ceny mieszkań rosną, a przyszli właściciele muszą podjąć decyzję. Kupić kawalerkę w stolicy, czy luksusową willę na wsi? Wybór jest trudny, ale kogo to obchodzi, gdy rata jest znośna?

Pamiętajmy, że zmiany stóp procentowych wpływają także na oszczędności. Obniżenie stóp sprawia, że lokaty bankowe stają się mniej opłacalne. Banki wprowadzają oferty, które przypominają krople wody w szklance. Są obecne, ale niewidoczne dla oszczędzających. Osoby chcące pomnożyć oszczędności muszą szukać nowych, ryzykownych inwestycji. Świat kredytów i oszczędności to jeden wielki taniec. Nie każdy partner występuje w nim z gracją.

Gdy zastanawiasz się nad reakcją na zmiany polityki monetarnej, bądź czujny. Pilnuj rosnących rat oraz okazji rynkowych. Może nadszedł czas na kredyt o stałym oprocentowaniu? Warto działać, zanim pojawi się nowa fala niepewności. Różne strategie pozwolą uniknąć zaskoczenia. Może nawet znajdziesz inwestycję, która przyniesie radość w trudnych czasach długów? Pamiętaj jednak, aby być odpowiedzialnym graczem, a nie tylko kredytobiorcą!

Oto kluczowe elementy, które warto rozważyć w kontekście zmian stóp procentowych:

- Możliwości zaciągania kredytów hipotecznych

- Wpływ na oszczędności i lokaty bankowe

- Strategie zabezpieczające przed rosnącymi ratami

- Okazje inwestycyjne w trudnych czasach

Zarządzanie portfelem inwestycyjnym w obliczu rosnących stóp procentowych

W obliczu rosnących stóp procentowych zarządzanie portfelem inwestycyjnym staje się sztuką balansowania na linie. Każdy krok przynosi korzyści lub kłopoty. Jeśli ktoś myślał, że trzymanie pieniędzy na lokatach to dobry pomysł, to się myli. Wzrost stóp procentowych sprawia, że stabilne lokaty w bankach stają się bardziej atrakcyjne niż zimowe ferie w tropikach. Wraz z wyższymi stopami, oszczędności zaczynają żyć pełnią życia. Zamiast leżeć w skarbonce, warto pomyśleć, jak je mądrze inwestować. Dzięki temu na koniec można urwać ze stawki inflacyjnej więcej niż ryba złowiona w jeziorze.

Kiedy mówimy o kredytach hipotecznych, sytuacja jest prosta jak konstrukcja cepa. Rosnące stopy procentowe prowadzą do wyższych rat. Osoby z kredytami o zmiennym oprocentowaniu mogą borykać się z dodatkowymi wydatkami. Ich budżet będzie napięty niczym struna. To dobry moment, aby zastanowić się nad stabilnością naszego kredytu. Czy jest on naprawdę korzystny, czy może lepiej poszukać stabilniejszych opcji? Stabilne raty brzmią zachęcająco. W końcu nikt nie chce, żeby jego przyszłość to nieustanny lament z powodu rosnących kosztów spłaty.

A co z inwestycjami? W czasach rosnących stóp procentowych inwestorzy pragną wyższych zysków. Jednak stają przed dylematem, gdzie najlepiej ulokować oszczędności, aby przetrwały burzę inflacyjną. Zamiast podążać za najnowszymi trendami, warto rozważyć stabilne opcje. Obligacje skarbowe czy fundusze inwestycyjne mogą okazać się dobrym wyborem. Im bardziej rosną stopy procentowe, tym warto uważniej przyglądać się danym. Usłyszcie je jak dźwięki szczękających monet. Dzięki temu unikniemy niebezpieczeństw na zakręcie inwestycyjnym.

Na koniec warto poruszyć temat „wyczucia rynku”. Niektóre strategie przypominają gorsze krzesło, na którym trudno usiedzieć. Kluczowa będzie wiedza o ruchach Rady Polityki Pieniężnej oraz prognozach dotyczących stóp procentowych. Czy stopy spadną, czy może utrzymają się na tym samym poziomie? Właśnie tu wkracza strategia oraz nasze umiejętności dostosowywania się do zmieniającego się rynku. Ta zdolność może nieco przypominać taniec na parkiecie, ale na pewno ułatwi zdobycie lepszej pozycji w inwestycyjnej grze o kapitał.

Oto kilka kluczowych aspektów, które warto wziąć pod uwagę przy inwestycjach:

- Obligacje skarbowe – stabilne i bezpieczne inwestycje.

- Fundusze inwestycyjne – większa dywersyfikacja portfela.

- Nieruchomości – sprawdzona forma lokaty kapitału.

- Akcje – możliwość wysokich zysków, ale również ryzyko.

{kind=link}