Leasing staje się coraz bardziej popularną metodą finansowania, szczególnie wśród małych przedsiębiorstw. Umożliwia korzystanie z nowoczesnych samochodów bez ich zakupu, co wpływa na płynność finansową firm. W Polsce w pierwszej połowie 2018 roku wartość umów leasingowych wyniosła 38,9 mld zł, a głównymi beneficjentami były mikro i małe przedsiębiorstwa.

Jedną z największych zalet leasingu jest możliwość odliczenia całości rat leasingowych od kosztów prowadzenia działalności, co dotyczy leasingu operacyjnego. Pozwala to przedsiębiorcom znacznie obniżyć zobowiązania podatkowe oraz oferuje elastyczność w podejmowaniu decyzji dotyczących pojazdu po zakończeniu umowy.

Uproszczone formalności i dostępność

Leasing charakteryzuje się również uproszczonymi formalnościami w porównaniu do kredytów inwestycyjnych. Wiele firm leasingowych oferuje uproszczone wnioski i niższe wymagania dotyczące zdolności kredytowej, co umożliwia nowym firmom skorzystanie z tej formy finansowania.

Leasing na firmę daje także możliwość odliczenia VAT-u. Przedsiębiorcy mogą odliczać 100% VAT, jeśli pojazd wykorzystywany jest tylko do celów biznesowych, co obniża rzeczywiste koszty eksploatacji. W przypadku celów mieszanych można odliczyć 50% VAT-u.

Leasingodawcy oferują dodatkowe usługi, takie jak serwisowanie samochodów, ubezpieczenia czy pomoc w zarządzaniu flotą, co pozwala przedsiębiorcom skoncentrować się na działalności.

- Serwisowanie samochodów

- Ubezpieczenia

- Pomoc w zarządzaniu flotą

Przedsiębiorcy muszą zgromadzić kilka niezbędnych dokumentów, w tym wniosek leasingowy oraz dokumenty rejestracyjne (NIP, REGON, KRS lub EDG). Weryfikacja tych dokumentów pozwala leasingodawcy ocenić wiarygodność kredytową firmy.

Inne niezbędne dokumenty

- Dwa dokumenty tożsamości osoby reprezentującej firmę (dowód osobisty lub paszport)

- Zaświadczenie o niekaralności

- Dokumenty potwierdzające działalność gospodarczą (wyciąg z konta bankowego, roczne zeznanie podatkowe)

Różne firmy leasingowe mogą mieć różne wymagania, a także mogą oczekiwać dodatkowych dokumentów dotyczących zabezpieczeń umowy. Należy również pamiętać o opłacie wstępnej, której wysokość może się różnić.

Poradnik: Wybór odpowiedniego auta na leasing

Wybór odpowiedniego auta na leasing jest kluczową decyzją, wpływającą na rozwój przedsiębiorstwa. Leasing pozwala korzystać z nowoczesnych aut bez zamrażania dużych środków finansowych.

Wybierając samochód, określ potrzeby i cele użytkowania pojazdu. Czy używasz go głównie w celach służbowych, czy prywatnych? Odpowiedzi te pomogą wybrać odpowiedni model oraz typ leasingu.

Rodzaj leasingu — operacyjny czy finansowy?

W Polsce najczęściej występuje leasing operacyjny, który umożliwia pełne odliczenie rat leasingowych od kosztów uzyskania przychodu. Leasing finansowy sprawia, że przedsiębiorca staje się właścicielem pojazdu po ukończeniu umowy.

Okres trwania umowy leasingowej ma wpływ na wysokość rat. Dłuższy okres oznacza niższe miesięczne raty, co poprawia płynność finansową. Zwróć uwagę na limit kilometrów, który powinien odpowiadać planom użytkowania samochodu, ponieważ niewłaściwe oszacowanie może prowadzić do dodatkowych kosztów.

- Rodzaj leasingu (operacyjny vs. finansowy)

- Okres trwania umowy leasingowej

- Limit kilometrów w umowie

- Warunki umowy z leasingodawcą

- Dodatkowe usługi oferowane przez leasingodawcę (np. ubezpieczenie, serwis)

Podsumowując, leasing samochodu to korzystne rozwiązanie dające możliwość zmodernizowania parku maszynowego bez obciążania budżetu. Konsultacja z doradcą może pomóc w podjęciu najlepszej decyzji wspierającej rozwój firmy.

| Czynniki | Opis |

|---|---|

| Rodzaj leasingu | Operacyjny (pełne odliczenie rat od kosztów) vs. Finansowy (własność pojazdu po ukończeniu umowy) |

| Okres trwania umowy | Bezpośredni wpływ na wysokość rat (dłuższy okres = niższe raty) |

| Limit kilometrów | Powinien odpowiadać planom użytkowania samochodu (niewłaściwe oszacowanie może skutkować kosztami) |

| Warunki umowy | Rzetelność i doświadczenie firmy leasingowej |

| Dodatkowe usługi | Ubezpieczenie, serwis i inne usługi mogą poprawić komfort użytkowania |

Finansowe aspekty leasingu – co powinieneś wiedzieć?

Leasing zyskuje na popularności, szczególnie wśród przedsiębiorców. Kluczowym atutem tej formy finansowania jest to, że nie wymaga zamrażania dużej gotówki, co pozwala na swobodne zarządzanie finansami.

Leasing operacyjny oraz finansowy oferują różne korzyści, w tym możliwość optymalizacji kosztów i odliczenia VAT. Leasing operacyjny ułatwia wliczanie wydatków w koszty uzyskania przychodu, co jest korzystne szczególnie w przypadku aut osobowych.

Procedura zawarcia umowy leasingowej jest prosta i wymaga kilku podstawowych dokumentów, a decyzje podejmowane są szybko, co umożliwia wczesne pozyskanie pojazdu. Wiele firm oferuje różne opcje, w tym brak opłaty wstępnej.

Pamiętaj o dodatkowych opłatach dotyczących limitu kilometrów oraz obowiązków serwisowych. Niewłaściwe postępowanie może skutkować opłatami za nadprogramowe kilometry czy koniecznością wykonania wymaganych napraw, co zwiększa koszty.

- Limity kilometrów do przestrzegania

- Wytyczne dotyczące serwisowania pojazdu

- Opłaty za nadprogramowe kilometry

Jakie pułapki mogą czekać na leasingobiorców?

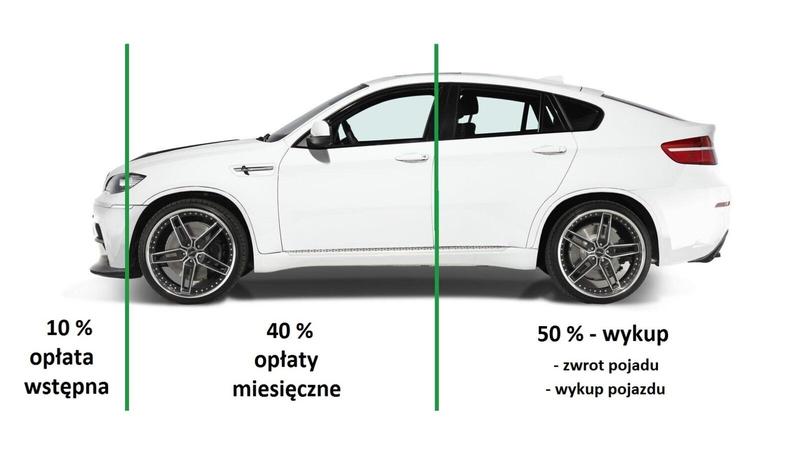

Decyzja o leasingu wiąże się z pewnymi pułapkami. Leasingobiorcy często muszą opłacić znaczną kwotę wstępną, co może obciążyć budżet. Wysokość tej opłaty wynosi od 20 do 30% wartości pojazdu.

Inną pułapką jest zbyt optymistyczne określenie limitu kilometrów. Przekroczenie tego limitu wiąże się z dodatkowymi kosztami, których warto unikać poprzez realistyczne oszacowanie potrzeb.

Ograniczenia umowy leasingowej

Leasingobiorcy mogą napotkać ograniczenia umowy leasingowej, w tym konieczność korzystania z autoryzowanych serwisów oraz wymóg uzyskania zgody na modyfikacje pojazdu. Zerwanie umowy przed czasem wiąże się z finansowymi konsekwencjami.

Ostatnia pułapka dotyczy odpowiedzialności leasingobiorcy za uszkodzenia czy kolizje. Warto dobrze zapoznać się z klauzulami umowy, aby uniknąć przykrych niespodzianek.

{kind=link}