Hipoteka kaucyjna stanowi szczególny rodzaj zabezpieczenia wierzytelności, a jej rola w polskim systemie finansowym jest niezwykle istotna. Przednowelizacyjne przepisy z 2011 roku pozwalały na jej powszechne stosowanie jako formy zabezpieczenia kredytów hipotecznych. Konstrukcja hipoteki kaucyjnej pozwala wierzycielowi na zaspokojenie roszczeń poprzez zbycie nieruchomości, co bez wątpienia zwiększa bezpieczeństwo transakcji kredytowych. Istotna różnica między hipoteką kaucyjną a standardową hipoteką polega na tym, że zabezpiecza ona roszczenia do określonej wysokości, co czyni ją bardziej elastyczną i uniwersalną.

Jak hipoteka kaucyjna wpływa na dostępność kredytów?

Wprowadzenie hipoteki kaucyjnej do obrotu prawnego zdecydowanie zwiększa dostępność kredytów, zwłaszcza dla osób i firm, które poszukują elastycznych form zabezpieczeń. Dzięki temu banki mogą oferować kredyty z mniejszym ryzykiem, co z kolei przekłada się na większe szanse dla klientów na uzyskanie potrzebnego finansowania. Takie rozwiązanie zabezpiecza zarówno istniejące, jak i przyszłe zobowiązania, co pozytywnie wpływa na decyzje kredytowe.

Należy podkreślić, że hipoteka kaucyjna umożliwia zabezpieczenie nieruchomości nie tylko dłużnika, ale również osób trzecich. Taki mechanizm otwiera nowe możliwości dla kredytobiorców, którzy mogą posiłkować się nieruchomościami bliskich, aby uzyskać korzystniejsze warunki kredytu. Dzięki elastyczności tego rozwiązania, banki są bardziej skłonne do udzielania kredytów, co sprzyja rozwojowi rynku nieruchomości w Polsce.

Kolejnym ważnym aspektem hipoteki kaucyjnej są precyzyjnie określone ramy prawne, które gwarantują bezpieczeństwo zarówno kredytobiorców, jak i kredytodawców. Wprowadzenie takiego zabezpieczenia do księgi wieczystej umożliwia zapewnienie przejrzystości transakcji, co z pewnością wpływa na klimat inwestycyjny w kraju. Klienci podejmują łatwiej decyzje o kredytach, gdy mają pewność, że ich interesy są w odpowiedni sposób chronione przez system prawny.

W kontekście potencjalnych ryzyk związanych z hipoteką kaucyjną, kluczowe pozostaje zrozumienie konsekwencji, jakie mogą wynikać z niewywiązania się z zobowiązań. Choć forma ta chroni interesy wierzyciela, dłużnik może w obliczu braku spłaty kredytu stracić swoją nieruchomość. Dlatego istotne jest, aby kredytobiorcy dokładnie analizowali swoją sytuację finansową przed podjęciem decyzji o zaciągnięciu kredytu z zabezpieczeniem hipotecznym.

W podsumowaniu, hipoteka kaucyjna wywiera pozytywny wpływ na dostępność kredytów, zwiększając elastyczność zabezpieczeń oraz ochronę interesów wszystkich zaangażowanych stron. Zrozumienie działania tego mechanizmu z pewnością ułatwia podejmowanie decyzji kredytowych oraz inwestycyjnych w Polsce.

Zalety zabezpieczenia kredytu: Praktyczne aspekty hipoteki kaucyjnej

Hipoteka kaucyjna stanowi jeden z kluczowych mechanizmów zabezpieczających kredyty, który funkcjonował w polskim systemie prawnym do 2011 roku. Obejmuje ona obciążenie nieruchomości prawem służącym do zaspokojenia roszczeń wierzyciela. Dzięki temu narzędziu banki mają pewność, że w razie niewywiązania się dłużnika ze zobowiązań, mogą dochodzić swoich roszczeń poprzez sprzedaż lub przymusowe zbycie nieruchomości. Wiedza o praktycznych aspektach związanych z hipoteką kaucyjną pozwala podejmować bardziej świadome decyzje finansowe.

Zalety hipoteki kaucyjnej

Na pewno elastyczność stanowi jedną z najważniejszych zalet hipoteki kaucyjnej. W odróżnieniu od standardowej hipoteki, która zabezpiecza konkretną kwotę długu, hipoteka kaucyjna ma możliwość ochrony zarówno istniejących, jak i przyszłych zobowiązań dłużnika. W związku z tym, dłużnik może dostosować się do zmieniającej się sytuacji finansowej oraz bank zyskuje dodatkowe zabezpieczenie. A więc w sytuacjach, gdzie przyszłe zobowiązania trudno określić, hipoteka kaucyjna staje się rozwiązaniem dopasowanym do potrzeb rynku.

Kredytobiorcy czerpią również korzyści z hipoteki kaucyjnej, ponieważ pozwala im ona zachować kontrolę nad nieruchomością. W przeciwieństwie do hipoteki umownej, gdzie nieruchomość staje się własnością banku aż do momentu spłaty kredytu, przy hipotece kaucyjnej dłużnik wciąż pozostaje właścicielem nieruchomości. Ta sytuacja daje mu większą swobodę w zarządzaniu swoim majątkiem oraz ułatwia podejmowanie decyzji dotyczących jego wykorzystania.

Ustanowienie hipoteki kaucyjnej wiąże się z spełnieniem określonych procedur prawnych, takich jak wpis do księgi wieczystej, co zapewnia przejrzystość całej transakcji. Proces ten chroni nie tylko interesy wierzyciela, ale również umożliwia dłużnikowi dochodzenie swoich praw na drodze prawnej. Kiedy nieruchomość obciążona jest hipoteką kaucyjną, wszyscy, którzy mogą mieć interes w jej posiadaniu, mają dostęp do informacji o rekompensacie na wypadek niespłacenia długu.

Bezpieczeństwo i ryzyko

Choć hipoteka kaucyjna to korzystne narzędzie zabezpieczenia, niesie ze sobą pewne ryzyka. W sytuacji, gdy dłużnik nie wywiązuje się ze zobowiązań, może pojawić się ryzyko utraty nieruchomości. Dlatego kredytobiorcy powinni szczegółowo analizować swoją sytuację finansową oraz potencjalne konsekwencje przed podjęciem decyzji o ustanowieniu tego rodzaju zabezpieczenia. Niezwykle istotne wydaje się skonsultowanie się z doradcą finansowym, co pomoże uniknąć negatywnych skutków.

Podsumowując, hipoteka kaucyjna stanowi elastyczne narzędzie, które przyczynia się do zabezpieczenia roszczeń finansowych w sposób dostosowany do zmieniających się potrzeb zarówno dłużników, jak i wierzycieli. Zrozumienie praktycznych aspektów jej funkcjonowania sprzyja bardziej świadomemu podejmowaniu decyzji w obszarze kredytów hipotecznych oraz inwestycji.

Kiedy warto zdecydować się na hipotekę kaucyjną?

Hipoteka kaucyjna stanowi jedno z kluczowych narzędzi zabezpieczeń finansowych, które możesz wykorzystać w różnych sytuacjach. Przede wszystkim zwróć uwagę na ten rodzaj zabezpieczenia, gdy zamierzasz zaciągnąć kredyt hipoteczny lub szukasz elastyczności w zabezpieczaniu swoich zobowiązań. Warto pamiętać, że hipoteka kaucyjna różni się od standardowej hipoteki, ponieważ pozwala na zabezpieczenie roszczeń do określonej kwoty, a dłużnik zachowuje nieruchomość aż do momentu niewywiązania się z umowy.

Innym ważnym aspektem jest to, że możesz ustanowić hipotekę kaucyjną na nieruchomości należącej do osoby trzeciej, co daje ci jeszcze większą elastyczność w procesach kredytowych. Co więcej, jeżeli planujesz prowadzenie działalności gospodarczej lub inwestycji, hipoteczne zabezpieczenie pozwala ograniczyć ryzyko strat finansowych w trudnych sytuacjach.

Dlaczego warto wybrać hipotekę kaucyjną?

Wśród głównych powodów, które skłaniają do rozważenia hipoteki kaucyjnej, jej elastyczność zajmuje czołową pozycję. W przeciwieństwie do standardowych hipotek, ta forma zabezpieczenia daje możliwość zabezpieczenia zarówno bieżących, jak i przyszłych zobowiązań. Dzięki temu masz szansę dostosować warunki spłaty kredytu do swoich indywidualnych potrzeb. Taki rodzaj zabezpieczenia szczególnie sprzyja przedsiębiorcom, którzy często potrzebują finansowego wsparcia w dynamicznie zmieniających się warunkach rynkowych.

Ponadto warto wspomnieć o sytuacjach, w których hipoteka kaucyjna może skutecznie chronić przed niepewnością finansową. Jeżeli obawiasz się, że możesz mieć trudności z spłatą kredytu w przyszłości, ustanowienie hipoteki kaucyjnej pozwoli zabezpieczyć interesy wierzyciela, jednocześnie dając ci większą swobodę w zarządzaniu nieruchomością. W obliczu problemów finansowych możesz skorzystać z tego rozwiązania, aby złagodzić konsekwencje braku płatności.

Reasumując, hipoteka kaucyjna oferuje odpowiednie wsparcie dla osób pragnących elastycznie zarządzać swoimi zobowiązaniami finansowymi. Dokładna analiza własnych możliwości finansowych oraz konsultacja z profesjonalistą pomogą w podjęciu świadomej decyzji dotyczącej ustanowienia tego rodzaju zabezpieczenia, co znacząco ułatwi osiąganie celów inwestycyjnych.

Porównanie różnych rodzajów zabezpieczeń kredytowych

W procesie zaciągania kredytów hipotecznych różnorodne formy zabezpieczeń odgrywają istotną rolę, gdyż chronią interesy zarówno wierzycieli, jak i dłużników. Wśród najpopularniejszych rodzajów zabezpieczeń wyróżniamy:

- hipotekę kaucyjną,

- hipotekę zwykłą,

- hipotekę przymusową.

Zrozumienie specyfiki tych form zabezpieczeń stanowi kluczowy element dla każdej osoby planującej zaciągnięcie kredytu.

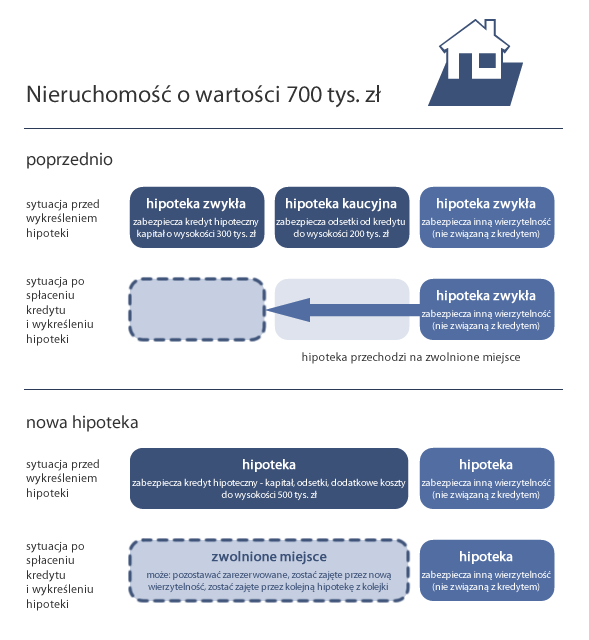

Hipoteka kaucyjna, jako jedna z form zabezpieczenia, pozwala na wykorzystanie nieruchomości jako gwarancji spłaty zobowiązań. W odróżnieniu od tradycyjnej hipoteki, która zabezpiecza konkretne, istniejące zobowiązania, hipoteka kaucyjna znajduje zastosowanie w sytuacjach, w których przyszłe zobowiązania nie zostały jeszcze precyzyjnie określone. Dzięki tej elastycznej formie zabezpieczenia, zarówno kredytobiorcy, jak i instytucje finansowe mogą korzystać z możliwości, jakie ona stwarza, umożliwiając zabezpieczenie roszczeń nawet bez znajomości dokładnej kwoty zadłużenia w momencie ustanowienia hipoteki.

Różnice między hipoteką kaucyjną a zwykłą

Hipoteka zwykła stanowi specyficzny rodzaj zabezpieczenia, odnosząc się do już istniejących zobowiązań, w których kwota zadłużenia jest znana. Kiedy dłużnik nie wypełnia warunków umowy, bank ma prawo do przejęcia nieruchomości. Z drugiej strony, hipoteka kaucyjna przekłada się na zmniejszenie ryzyka dla kredytodawcy, a jednocześnie umożliwia dłużnikowi pozostawienie nieruchomości w jego rękach, co bywa kluczowe dla wielu osób myślących o inwestycjach lub zakupie mieszkań.

Innym ważnym rodzajem zabezpieczenia jest hipoteka przymusowa, którą ustanawia sąd i która nie wymaga zgody właściciela nieruchomości. Tego typu zabezpieczenie ma na celu ochronę roszczeń wierzycieli, zwłaszcza w sytuacjach, gdy dłużnik nie wywiązuje się ze swoich zobowiązań. Hipoteka przymusowa kaucyjna gwarantuje wierzycielowi prawo do dochodzenia swoich roszczeń na podstawie decyzji sądu, co wzmacnia siłę zabezpieczenia dla instytucji finansowych.

Hipoteka łączna kaucyjna natomiast umożliwia zabezpieczenie wielu kredytów lub zobowiązań finansowych przy użyciu jednej nieruchomości, co okazuje się bardzo użyteczne dla osób posiadających kilka zobowiązań. W takiej sytuacji wszystkie operacje związane z zabezpieczonym kredytem są uproszczone i łatwiej kontrolowane, a wierzyciele mogą ubiegać się o zaspokojenie swoich roszczeń z tej samej nieruchomości.

Podsumowując, atrakcyjność różnych rodzajów zabezpieczeń kredytowych tkwi w ich unikalnych cechach i możliwościach. Wybór odpowiedniego zabezpieczenia wymaga starannego przemyślenia i dopasowania do specyfiki sytuacji finansowej kredytobiorcy. Zrozumienie różnic pomiędzy hipoteką kaucyjną, zwykłą oraz przymusową stanowi kluczowy krok, aby uniknąć nieporozumień i ułatwić proces ubiegania się o kredyt.

| Rodzaj zabezpieczenia | Opis | Charakterystyka |

|---|---|---|

| Hipoteka kaucyjna | Umożliwia wykorzystanie nieruchomości jako gwarancji spłaty przyszłych zobowiązań. | Elastyczna forma zabezpieczenia, brak potrzeby precyzyjnego określenia kwoty zadłużenia. |

| Hipoteka zwykła | Zabezpiecza już istniejące zobowiązania, kwota zadłużenia jest znana. | Bank może przejąć nieruchomość w przypadku niewywiązywania się z umowy. |

| Hipoteka przymusowa | Ustanawiana przez sąd, nie wymaga zgody właściciela nieruchomości. | Chroni roszczenia wierzycieli w sytuacjach niewywiązywania się dłużnika ze zobowiązań. |

| Hipoteka łączna kaucyjna | Zabezpiecza wiele kredytów lub zobowiązań finansowych przy użyciu jednej nieruchomości. | Ułatwia kontrolę nad operacjami związanymi z zabezpieczonym kredytem. |

Hipoteka kaucyjna a ryzyko: Co warto wiedzieć przed podjęciem decyzji?

Hipoteka kaucyjna staje się coraz ważniejszym elementem polskiego systemu finansowego. Ten szczególny rodzaj zabezpieczenia kredytów oferuje zarówno kredytobiorcom, jak i bankom większą elastyczność. Instrument ten pozwala zabezpieczyć roszczenia na nieruchomości, co czyni ją solidną gwarancją spłaty zobowiązań finansowych. Przed podjęciem decyzji o skorzystaniu z hipoteki kaucyjnej warto dokładnie zrozumieć jej mechanizm oraz związane z nią ryzyka.

Warto zwrócić uwagę, że konstrukcja hipoteki kaucyjnej różni się znacząco od standardowej hipoteki. Oferując zabezpieczenie roszczeń do określonej wysokości, zapewnia większą elastyczność. W chwili, gdy kredytobiorca ustanawia hipotekę, kwota zabezpieczenia nie musi być sztywno ustalona, co daje możliwość dostosowania jej do przyszłych potrzeb. Takie podejście sprawia, że hipoteka kaucyjna szczególnie przyciąga osoby oraz przedsiębiorstwa, które borykają się z dynamicznie zmieniającymi się wymaganiami finansowymi.

Potencjalne ryzyka związane z hipoteką kaucyjną

Mimo licznych korzyści, które płyną z zastosowania hipoteki kaucyjnej, warto z uwagą rozważyć związane z nią ryzyko. Utrata nieruchomości w przypadku niewywiązania się ze zobowiązań finansowych to kluczowa kwestia. Dlatego kredytobiorcy powinni dokładnie oszacować swoją zdolność kredytową, a także analizować różne scenariusze spłaty. Korzystanie z porad doradców finansowych również może okazać się przydatne, gdyż pomogą oni w zrozumieniu wszelkich konsekwencji prawnych i finansowych związanych z umową hipoteczną.

Innym ważnym aspektem pozostaje procedura ustanawiania hipoteki kaucyjnej, która wymaga wpisu do księgi wieczystej. Taki wpis zapewnia, że wierzyciel ma prawo dochodzić swoich roszczeń w przypadku niewypłacalności dłużnika. Proces wykreślenia hipoteki po spłacie zobowiązań powinien przebiegać starannie, ponieważ ma to wpływ na przyszłe transakcje związane z nieruchomościami.

Decydując się na hipoteki kaucyjne, konieczne jest zrozumienie zarówno ich zalet, jak i możliwych pułapek. Elastyczność tego instrumentu finansowego, połączona z odpowiednim zarządzaniem ryzykiem, może sprzyjać osiąganiu korzystnych warunków w realizacji celów inwestycyjnych czy finansowych. Kluczowe pozostaje jednak dokładne rozeznanie w swojej sytuacji oraz rynkowej, a także odpowiednia konsultacja z ekspertami.

Podsumowanie

- Hipoteka kaucyjna jest elastycznym rodzajem zabezpieczenia, który zwiększa dostępność kredytów, zarówno dla osób prywatnych, jak i firm.

- Umożliwia zabezpieczenie roszczeń do określonej wysokości, co czyni ją korzystniejszą w porównaniu do standardowej hipoteki.

- Wprowadzenie hipoteki kaucyjnej poprawia przejrzystość transakcji i zwiększa bezpieczeństwo dla kredytobiorców oraz kredytodawców.

- Wierzyciel ma prawo do zaspokojenia swoich roszczeń przez sprzedaż nieruchomości, co zwiększa pewność finansową dla banków.

- Hipoteka kaucyjna pozwala dłużnikom na zachowanie kontroli nad nieruchomością, co sprzyja lepszemu zarządzaniu majątkiem.

- Istnieją jednak ryzyka, takie jak możliwość utraty nieruchomości w przypadku niewywiązania się z zobowiązań finansowych.

- Dokładna analiza sytuacji finansowej dłużnika oraz konsultacja z doradcą finansowym są niezbędne przed podjęciem decyzji o ustanowieniu hipoteki kaucyjnej.

Źródła:

- https://sdp-finanse.pl/hipoteka-kaucyjna-poznaj-prawdziwe-oblicze-zabezpieczenia-kredytu

- https://kupujemym.pl/hipoteka-kaucyjna-co-to-jest/

- https://businessinsider.com.pl/poradnik-finansowy/hipoteka-kaucyjna-czym-jest-i-jak-dziala-roznice-kaucyjnej-od-zwyklej/z5jpmfc

- https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/hipoteka-kaucyjna/12436/

- https://homly.to/artykuly/hipoteka-kaucyjna-co-warto-o-niej-wiedziec/

{kind=link}