Formularz PCC-3 to ważny dokument do rozliczenia podatku od czynności cywilnoprawnych (PCC). Zgodnie z ustawą z dnia 9 września 2000 roku, PCC obejmuje różne umowy, takie jak sprzedaż, zamiana, darowizna czy pożyczka dotycząca nieruchomości lub rzeczy ruchomych. Obowiązek złożenia deklaracji PCC-3 powstaje w momencie zawarcia umowy, a termin na jej złożenie wynosi 14 dni od daty powstania obowiązku podatkowego.

Formularz PCC-3 można złożyć na kilka sposobów: osobiście, pocztą lub online. Przy składaniu deklaracji przez Internet, podatnik używa danych autoryzujących, takich jak PESEL czy NIP. Konieczna jest również kwota przychodu z rocznego obliczenia podatku sprzed dwóch lat. Spółki i inne podmioty mogą użyć podpisu kwalifikowanego, natomiast osoby fizyczne wprowadzają dane w formularzu.

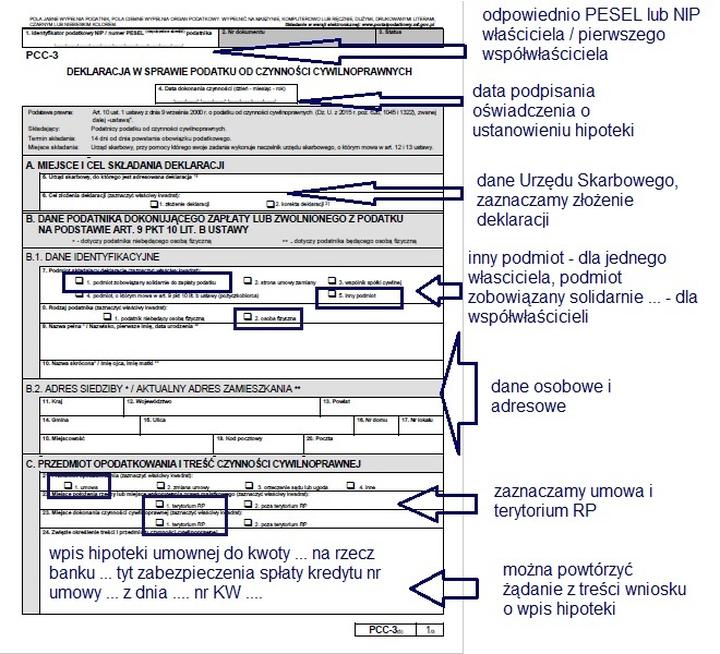

Wymagane informacje i wypełnienie formularza

Aby wypełnić formularz PCC-3, podatnik musi wpisać podstawowe dane, takie jak identyfikator podatkowy (NIP lub PESEL), imię, nazwisko, datę urodzenia oraz kwotę przychodu. Ważne jest, aby dane były aktualne. W formularzu należy określić miejsce i cel składania deklaracji oraz wprowadzić szczegóły dotyczące przedmiotu umowy, np. marka i model samochodu przy zakupie pojazdu.

Formularz PCC-3 zawiera także informacje o obliczeniu podatku. Podstawą opodatkowania jest wartość rynkowa przedmiotu umowy, a przy sprzedaży rzeczy ruchomych stawka podatku wynosi zazwyczaj 2%. Niedoszacowanie wartości może prowadzić do konsekwencji podatkowych.

Podsumowując, formularz PCC-3 jest niezbędnym dokumentem przy rozliczaniu PCC, należy go przygotować w odpowiednim terminie, aby uniknąć problemów z urzędami skarbowymi.

Podstawowe dane wymagane do wypełnienia formularza PCC-3

- Identyfikator podatkowy (NIP lub PESEL)

- Imię i nazwisko

- Data urodzenia

- Kwota przychodu

Najczęstsze błędy przy wypełnianiu PCC-3 i jak ich uniknąć

PCC-3 to formularz rozliczający podatek od czynności cywilnoprawnych. Wypełnienie go może wydawać się trudne, a wiele osób popełnia typowe błędy. Oto najczęstsze z nich oraz sposoby ich unikania:

- Podawanie niewłaściwej kwoty przychodu – należy uwzględnić rok sprzed dwóch lat, aby uniknąć odrzucenia dokumentu przez urząd skarbowy.

- Brak aktualnych danych osobowych – ważne, aby wpisywać dane zgodne z aktualnym stanem.

- Niepoprawne obliczenie podstawy opodatkowania – wartość opodatkowania powinna odpowiadać wartości rynkowej, a nie transakcyjnej.

- Nieprzestrzeganie terminów składania deklaracji – złożenie PCC-3 po 14 dniach może prowadzić do kar.

Podsumowując, unikając powyższych błędów oraz zwracając uwagę na szczegóły, można mieć pewność, że deklaracja PCC-3 zostanie przyjęta bez problemów.

Wzory do pobrania – jak wykorzystać je przy wypełnianiu PCC-3

Wzory do pobrania zawierają istotne informacje, które należy wpisać w formularz PCC-3. Oto kluczowe elementy:

- Informacje o podatniku

- Dane dotyczące czynności cywilnoprawnej

- Obliczenia wysokości podatku

Przed wypełnieniem PCC-3 należy zgromadzić istotne dokumenty, takie jak umowa kupna-sprzedaży czy dokument darowizny. Wiedza o wartości rynkowej nabywanych przedmiotów jest kluczowa dla prawidłowego obliczenia wysokości podatku.

Wypełniając formularz online, można skorzystać z interaktywnych przewodników. Dokumenty powinny być złożone w terminie 14 dni od daty dokonania czynności cywilnoprawnej. Po wypełnieniu należy uiścić podatek do odpowiedniego urzędu skarbowego, a w przypadku składania elektronicznego, otrzymuje się Urzędowe Poświadczenie Odbioru (UPO).

Krok po kroku – praktyczny przewodnik po formularzu PCC-3 online

- Wpisz swój numer PESEL lub NIP oraz datę dokonania czynności.

- Wskaź właściwy urząd skarbowy oraz cel składania deklaracji.

- Wprowadź swoje dane osobowe oraz adres.

- Uzupełnij szczegóły transakcji, w tym opis nabytej rzeczy i jej wartość rynkową.

- Podaj wysokość 2% z wartością rynkową przedmiotu transakcji.

- Podpisz deklarację oraz dołącz załączniki przy współwłaścicielach.

Zmiany w przepisach na 2023 rok – co wpłynie na wypełnianie PCC-3?

Zmiany w przepisach dotyczących podatku od czynności cywilnoprawnych, w tym deklaracji PCC-3 na rok 2023, upraszczają proces składania deklaracji przez internet, umożliwiając składanie bez e-podpisu. Wystarczy wprowadzić podstawowe dane, takie jak imię, nazwisko, PESEL oraz kwotę z rocznego zeznania podatkowego.

Nowe zasady dotyczące zgłoszeń i terminów

Wprowadzenie nowego terminu wymaga złożenia PCC-3 w ciągu 14 dni od powstania obowiązku podatkowego. Zmienione przepisy umożliwiają korzystanie ze zbiorczego formularza PCC-4 przy zakupie nieruchomości. Przesunięcie terminu oraz zwolnienia z opodatkowania transakcji o wartości do 1000 zł są również nowością.

- Transakcje o wartości do 1000 zł są zwolnione z opodatkowania.

- Podatnicy muszą składać PCC-3 w ciągu 14 dni od powstania obowiązku podatkowego.

- Możliwość korzystania ze zbiorczego formularza PCC-4 dla zakupów nieruchomości.

Każda deklaracja PCC-3 wymaga dokładnego obliczenia podstawy opodatkowania, odpowiadającej wartości rynkowej przedmiotu sprzedaży. Zmiany w przepisach nie zmieniają zasad rozliczeń podatkowych. Podatnicy powinni uwzględniać aktualne przepisy przy ustalaniu wysokości zobowiązania.

Podsumowując, zmiany w 2023 roku wprowadzają wiele ułatwień, co ma na celu usprawnienie procesu składania deklaracji i ułatwienie go podatnikom.

| Zmiana | Opis |

|---|---|

| Składanie formularza PCC-3 bez e-podpisu | Ułatwienie w procesie składania deklaracji przez internet dla osób fizycznych. |

| Termin składania PCC-3 | Podatnicy muszą składać formularz w ciągu 14 dni od powstania obowiązku podatkowego. |

| Zbiorczy formularz PCC-4 | Możliwość korzystania ze zbiorczego formularza przy zakupie nieruchomości. |

| Zwolnienie z opodatkowania | Transakcje o wartości do 1000 zł są zwolnione z opodatkowania. |

W 2023 roku, podatnicy mogą składać deklarację PCC-3 bez e-podpisu, co uprości proces i zminimalizuje ryzyko błędów.

{kind=link}