Obliczenie rat kredytu w Excelu jest zadaniem łatwym dzięki funkcji PMT(), która automatycznie wylicza wysokość raty kredytu. Obliczenia opierają się na trzech podstawowych danych: kwocie kredytu, oprocentowaniu oraz czasie spłaty. Analizowanie różnych scenariuszy w Excelu jest szybkie i proste, co sprawia, że narzędzie to idealnie nadaje się do zarządzania finansami.

Aby rozpocząć, otwórz nowy arkusz Excel i wprowadź dane: w komórce A1 kwotę kredytu (np. 300000), w A2 roczną stopę procentową (np. 0,06 dla 6%), a w A3 okres kredytowania w miesiącach (np. 360 dla 30 lat). W komórce A4 wprowadź formułę: =PMT(A2/12;A3;-A1).

Przygotowanie i obliczenie raty kredytu

Po wpisaniu formuły naciśnij Enter. Excel obliczy wysokość raty, a wynik sformatuj jako walutę dla lepszej czytelności. Obliczona kwota w A4 to miesięczna rata, którą musisz spłacać przez cały okres kredytowania.

Oprócz funkcji PMT() Excel oferuje także PPMT() i IPMT(), które umożliwiają rozdzielenie raty na część kapitałową i odsetkową. Funkcja PPMT() pokaże, ile z każdej raty przeznaczasz na spłatę kapitału, a IPMT() wyświetli kwotę odsetek dla wybranego okresu, co pozwala śledzić koszty kredytu w dłuższej perspektywie.

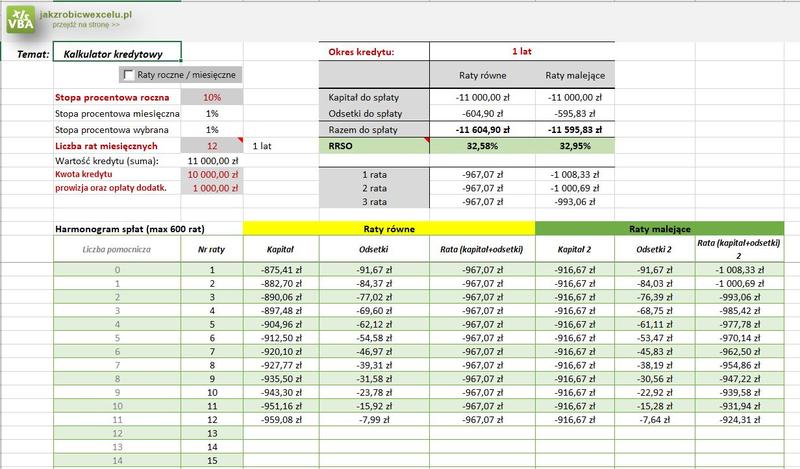

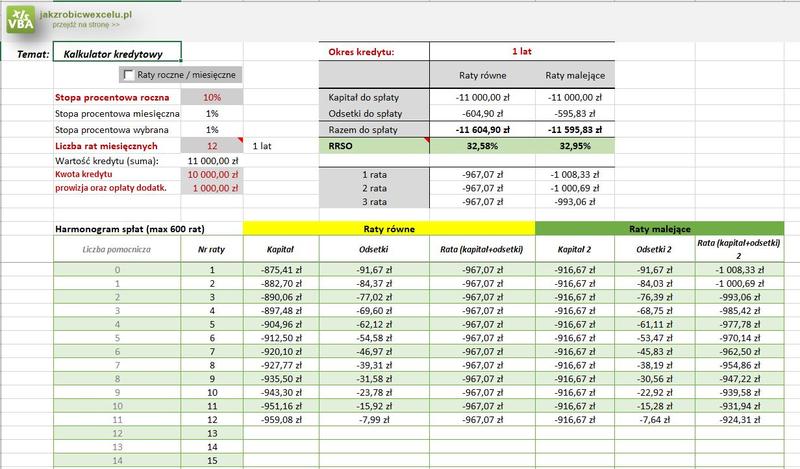

Stworzenie harmonogramu spłat w tabeli zawierającej numer raty, datę płatności, całkowitą ratę oraz część kapitałową i odsetkową usprawnia monitorowanie spłaty kredytu. Regularne sprawdzanie obliczeń, unikając typowych błędów, takich jak nieprawidłowe wprowadzenie stopy procentowej, jest kluczowe dla efektywnego zarządzania finansami i kontrolowania spłaty kredytu.

Poniżej przedstawione są kluczowe dane, które należy wprowadzić do arkusza Excel:

- Kwota kredytu (np. 300000)

- Roczna stopa procentowa (np. 0,06 dla 6%)

- Okres kredytowania w miesiącach (np. 360 dla 30 lat)

Najczęstsze błędy przy kalkulacji rat kredytowych

Kalkulacja rat kredytowych struktura obliczeń stanowi kluczowy element zarządzania finansami osobistymi. Wiele osób popełnia błędy z błędnymi danymi oraz nieprawidłowym użyciem dostępnych narzędzi, co prowadzi do nieprzewidzianych kosztów.

Jednym z błędów jest wprowadzenie stopy procentowej bez jej przeliczenia. Aby uzyskać prawidłową wartość miesięczną, należy podzielić roczną stopę przez 12. Ignorowanie zaokrągleń również wpływa na wysokość raty, co z kolei ma przełożenie na całkowity koszt kredytu.

Nieprawidłowe formatowanie danych

Prawidłowe formatowanie danych wejściowych jest kluczowe. Należy poprawnie oznaczyć kwotę kredytu jako wartość ujemną. Pomylenie kolejności argumentów w funkcjach, takich jak PMT(), może prowadzić do błędnych obliczeń. Regularne porównywanie wyników z danymi dostarczonymi przez bank oraz monitorowanie zmian w oprocentowaniu i warunkach kredytu jest wskazane.

Kiedy zrozumiesz kluczowe elementy kalkulacji rat kredytowych, możesz świadomie wykorzystywać narzędzia w Excelu. Stworzenie harmonogramu spłat pozwala na przejrzyste zarządzanie zobowiązaniami i unikanie wielu błędów.

Poniżej przedstawiam najczęstsze błędy, które warto unikać przy kalkulacji rat kredytowych:

- Wprowadzenie stopy procentowej bez przeliczenia.

- Ignorowanie zaokrągleń w obliczeniach.

- Nieprawidłowe formatowanie danych w Excelu.

- Pominięcie weryfikacji wyników obliczeń.

- Brak monitorowania zmian w oprocentowaniu i warunkach kredytu.

Przykłady zastosowania wzoru w praktyce finansowej

Wzory matematyczne odgrywają ważną rolę w praktyce finansowej, szczególnie przy obliczaniu rat kredytów. Program Excel wspomaga te obliczenia za pomocą funkcji takich jak PMT, PPMT i IPMT, umożliwiając szybkie wykonanie potrzebnych obliczeń.

Aby przeprowadzić obliczenia, należy znać podstawowe dane: kwotę kredytu, okres spłaty i roczną stopę procentową. Wprowadź dane, a Excel automatycznie wyliczy miesięczną ratę. Używanie funkcji PPMT() oraz IPMT() pozwala uzyskać pełen obraz struktury spłat.

Praktyczne zastosowania funkcji PMT, PPMT i IPMT w Excelu

Znajomość tych funkcji jest niezbędna dla osób zaciągających kredyty hipoteczne, konsumpcyjne czy inwestycyjne. Obliczając wysokość rat, Excel umożliwia zrozumienie zmian udziału odsetek i spłat kapitałowych w każdej racie. Używając tabeli danych, można szybko porównywać różne oferty banków i dostosować decyzje finansowe do zmieniających się warunków rynkowych.

- Kwota kredytu

- Okres spłaty

- Roczna stopa procentowa

Wymienione powyżej dane są niezbędne do dokonania obliczeń związanych z kredytami w Excelu.

| Podstawowe dane | Opis |

|---|---|

| Kwota kredytu | Całkowita wartość kredytu. |

| Okres spłaty | Czas spłaty kredytu (w latach lub miesiącach). |

| Roczna stopa procentowa | Procent naliczany jako odsetki od kredytu w skali roku. |

Zautomatyzuj obliczenia – funkcje Excela, które musisz znać

W poniższej liście znajdziesz funkcje Excela pomocne w obliczeniach finansowych związanych z kredytami:

- PMT() – wysokość miesięcznych rat kredytu.

- PPMT() – część kapitałowa raty.

- IPMT() – część odsetkowa raty.

Funkcja PMT() jest podstawowym narzędziem do obliczenia wysokości miesięcznych rat kredytu. Obliczenia opierają się na kwocie, oprocentowaniu oraz liczbie rat. Dzięki prostocie składni wystarczy wprowadzić te trzy parametry. Excel wyliczy dokładną kwotę miesięczną.

Analiza struktury spłat kredytu

Funkcje PPMT() i IPMT() umożliwiają podział raty na część kapitałową i odsetkową, co pozwala zrozumieć jak zmienia się struktura spłat w czasie. Na początku kredytowania duża część raty to spłata odsetek, która rośnie w miarę spłaty kapitału.

Kiedy korzystamy z tych funkcji, kluczowe jest poprawne wprowadzenie danych. Upewnij się, że oprocentowanie roczne zostało podzielone przez 12, ponieważ pominięcie tego kroku prowadzi do błędnych obliczeń. Regularnie weryfikuj wyniki i porównuj je z danymi banku. Stworzenie harmonogramu spłat w Excelu umożliwia lepsze zarządzanie kredytem oraz analizowanie wpływu różnych parametrów na całkowity koszt zobowiązania.

Różnice między ratą stałą a malejącą – co warto wiedzieć?

W poniższej liście przedstawione są kluczowe różnice i cechy obu rodzajów rat:

- Raty stałe: wysokość miesięcznej raty pozostaje niezmienna przez cały okres kredytowania.

- Raty malejące: spłacamy stałą część kapitału, co prowadzi do stopniowego zmniejszania się odsetek.

- Stabilność finansowa: raty stałe zapewniają przewidywalność i ułatwiają planowanie budżetu.

- Całkowity koszt: raty malejące mogą prowadzić do niższego całkowitego kosztu kredytu w dłuższym okresie.

{kind=link}