Refinansowanie kredytu to proces podobny do szukania nowych butów. Chcesz znaleźć lepsze i wygodniejsze opcje. W przypadku kredytów oznacza to przeniesienie zadłużenia do innego banku. Bank ten powinien oferować korzystniejsze warunki, takie jak niższa marża czy lepsze oprocentowanie. Przejrzyste i sprytne ruchy pozwolą zaoszczędzić pieniądze. Zamiast wydawać je na odsetki, zainwestujesz je w wymarzone wakacje lub relaksujący weekend. Pamiętaj, że kluczem do sukcesu jest zestawienie ofert. Im więcej dowiesz się, tym łatwiej wynegocjujesz korzystne warunki.

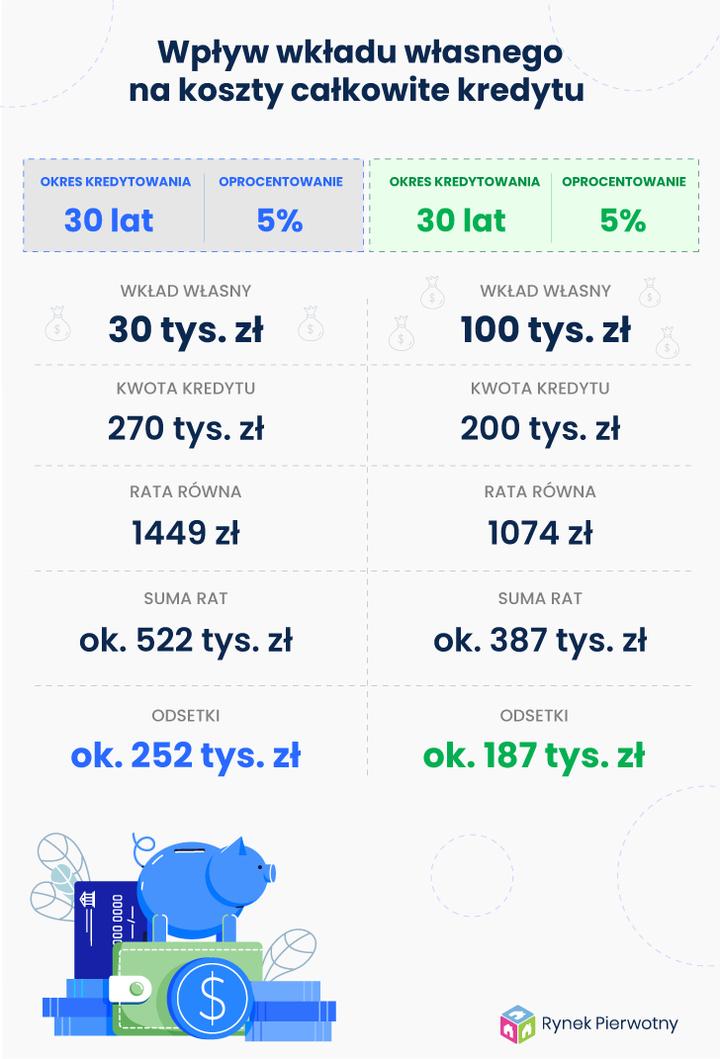

Kiedy już stwierdzisz, że refinansowanie to dobry pomysł, warto myśleć o zwiększeniu wkładu własnego. Większa kwota na start minimalizuje zadłużenie, co automatycznie obniża koszt kredytu. Pomyśl więc, czy możesz coś odłożyć lub sprzedać stare przedmioty. Możliwości są niemal nieskończone! Każda zaoszczędzona złotówka na odsetkach to konkretne pieniądze. Możesz je przeznaczyć na przyjemności, takie jak pizza na wynos zamiast gotowania!

Współczesne banki przypominają Supermana w garniturach. Mają wiele „supermocy”, w tym możliwość negocjacji warunków kredytu. Nie krępuj się brać sprawy w swoje ręce. Rozmawiaj z doradcą, by uzyskać lepsze oprocentowanie, które nie obciąży portfela. Zredukuj również dodatkowe koszty, takie jak prowizje czy ubezpieczenia. One mogą szybko się wymknąć spod kontroli. Zawsze czytaj umowy bardzo starannie. Może w gąszczu zapisów znajdziesz furtkę do jeszcze większych oszczędności!

Oto kilka aspektów, które warto wziąć pod uwagę podczas refinansowania kredytu:

- Porównanie ofert różnych banków

- Negocjowanie warunków umowy

- Zwiększenie wkładu własnego

- Rezygnacja z dodatkowych kosztów (np. prowizji, ubezpieczeń)

- Skrupulatne czytanie umów

Podsumowując, refinansowanie kredytu i odpowiednie zarządzanie nim to klucz do finansowej swobody. Jeśli połączysz to z większym wkładem własnym oraz mądrym negocjowaniem warunków, możesz zyskać naprawdę wiele. Jak wiadomo, w życiu nie ma nic lepszego niż pieniądze na drobne przyjemności. Dlatego ruszaj na podbój banków i zasmakuj w oszczędzaniu!

Jak negocjacje z bankiem mogą zmniejszyć oprocentowanie?

Negocjacje z bankiem przypominają rozmowy z mitycznym stworem. Stwór ten strzeże skarbnicy złota, więc musisz go najpierw przekonać. Przygotowanie ma kluczowe znaczenie w tej sytuacji. Analizuj swoją sytuację finansową, zbierz dowody spłat i skompletuj oferty konkurencyjnych banków. Wiedza o rynku ułatwi ci przekonanie bankowego „smoka” do obniżenia oprocentowania. W końcu każdy bank pragnie zatrzymać klienta, a nie tylko kolejnego numeru w systemie.

Nie obawiaj się podejmować rozmów na temat marży kredytowej. Warto pamiętać, że długoterminowa współpraca z bankiem zwiększa szansę na przychylność. Banki doceniają lojalnych klientów, czasem są skłonne zredukować część swojego zysku. Argumentuj z głową i podkreśl swoją terminowość w spłatach. Nie planujesz zmiany banku, ale potrzebujesz lepszych warunków – czaruj jak magiczny krawiec!

Może się zdarzyć, że twoje umowy z bankiem są gorsze od propozycji przyjaciela. W takiej sytuacji warto rozważyć refinansowanie kredytu. Przeniesienie zobowiązania do innego banku z korzystniejszymi warunkami jest jak zamiana starego płaszcza. Należy jednak pamiętać, że to proces pełen formalności. Nowy bank sprawdzi, czy jesteś rzetelnym klientem, więc nie próbuj oszukiwać smoka, jeśli pragniesz jego złota!

Nie zapominaj także o możliwości nadpłaty kredytu. To jak dodanie kominka do już rozpalonego ognia. Każda dodatkowa wpłata zmniejsza kapitał, co prowadzi do obniżenia przyszłych odsetek. Nasi bankierzy mogą zgodzić się na zmiany, co przyniesie ci większą swobodę finansową. Dzięki temu więcej „złota” zostanie w twojej kieszeni, co uczyni życie bardziej znośnym! Kto powiedział, że administracja bankowa musi być nudna?

Oto kilka ważnych kroków, które pomogą ci w negocjacjach z bankiem:

- Analiza sytuacji finansowej

- Zbieranie dowodów spłat

- Kompletowanie ofert konkurencyjnych banków

- Podkreślanie terminowości w spłatach

- Rozważenie refinansowania kredytu

- Możliwość nadpłaty kredytu

Zrozumienie wpływu zdolności kredytowej na warunki umowy

Kiedy starasz się o kredyt, zwracaj uwagę na swoją zdolność kredytową. To jak magiczna karta przetargowa dla banków. Mówi im, czy jesteś ich wiarygodnym klientem. Im wyższa zdolność, tym lepsze oferty. Możesz cieszyć się niższymi ratami oraz korzystniejszymi warunkami umowy. Jak to mówią, rób dobre rozeznanie przed zakupami domu. Czasami lepiej pomyśleć dwa razy, niż wpaść w pułapkę przeszacowanych kredytów.

Niezależnie od tego, czy chcesz kupić apartament z widokiem na morze, czy skromne mieszkanie, warunki banku zależą od Twojej zdolności kredytowej. Banki mają sposoby ustalania warunków, które wymagają zadbania o historię kredytową. Regularne spłaty oraz brak opóźnień mogą znacząco wpłynąć na Twoją atrakcyjność jako kredytobiorcy. Zasada jest prosta: im lepiej się spisujesz, tym bardziej bank może Ci zaufać. Dające to niższe odsetki oraz korzystniejsze warunki.

Warto także zrozumieć, że Twoja zdolność kredytowa wpływa na wysokość raty oraz inne koszty kredytu. Może okazać się, że oprocentowanie będzie korzystniejsze, jeśli bank uwierzy w Twoją wiarygodność. Pomyśl o tym jak o grze w pokera. Karty na stole to nie tylko Twoje zdolności, ale także chęci banku do działania. Przygotuj solidne argumenty, które mogą przekonać bank do obniżenia kosztów. Każda oszczędność jest na wagę złota!

Na koniec pamiętaj, że umowa kredytowa to szereg zobowiązań, które wpływają na Twój portfel przez długie lata. Nie bój się negocjować warunków z bankiem! Pokaż, że potrafisz zadbać o finanse. Bank z pewnością będzie bardziej skłonny do ustępstw. Chcesz mieć mniejszą ratę? Świetnie! A może chcesz zredukować prowizje lub inne opłaty? Jeszcze lepiej! Masz prawo do najlepszych warunków. Twoja zdolność kredytowa to klucz do tych drzwi, więc pokaż bankowi, że jesteś mistrzem finansów!

Oto kilka czynników, które mogą wpływać na Twoją zdolność kredytową:

- Historia kredytowa – regularne spłaty środków finansowych.

- Wysokość dochodów – stabilne i wystarczające dochody zwiększają szanse na kredyt.

- Wysokość zadłużenia – im mniej zobowiązań, tym lepsza ocena kredytowa.

- Nasza sytuacja zawodowa – stałe zatrudnienie wobec umowy o pracę jest dużym atutem.

- Wiek i stan cywilny – stabilna sytuacja życiowa może wpływać na postrzeganie wiarygodności.

| Czynnik wpływający na zdolność kredytową | Opis |

|---|---|

| Historia kredytowa | Regularne spłaty środków finansowych. |

| Wysokość dochodów | Stabilne i wystarczające dochody zwiększają szanse na kredyt. |

| Wysokość zadłużenia | Im mniej zobowiązań, tym lepsza ocena kredytowa. |

| Nasza sytuacja zawodowa | Stałe zatrudnienie wobec umowy o pracę jest dużym atutem. |

| Wiek i stan cywilny | Stabilna sytuacja życiowa może wpływać na postrzeganie wiarygodności. |

Alternatywne źródła finansowania dla przyszłych właścicieli mieszkań

Decyzja o zakupie mieszkania zazwyczaj wiąże się z koniecznością zaciągnięcia kredytu hipotecznego. Na szczęście są różne alternatywne źródła finansowania. Mogą one ułatwić sprostanie temu wyzwaniu. Zamiast martwić się nadmiernym zadłużeniem, warto rozważyć inne możliwości. Czasami wsparcie finansowe znacząco odciąża domowy budżet. Na przykład, wiele banków oferuje atrakcyjne programy. Te programy mogą pomóc w pokryciu wkładu własnego lub zapłacie za notariusza. Niektórzy mogą nawet przekazać darowizny na cele mieszkaniowe. Co powiesz na to, by spróbować złapać wsparcie od bliskich? Poza dopłatami od rodziny, istnieją instytucje, które pomagają młodym ludziom. To z kolei umożliwia uzyskanie preferencyjnych pożyczek. Takie rozwiązania mogą okazać się strzałem w dziesiątkę!

Nie możemy zapominać o tzw. „funduszach wsparcia kredytobiorców”. Te fundusze stają się coraz bardziej popularne. Jeśli twoja sytuacja finansowa zaczyna wyglądać nieciekawie, pomoc rządowych funduszy może być rozwiązaniem. Gdy spełnisz określone warunki, pieniądze z takich funduszy pomagają w spłacie kredytu. Może to trwać nawet przez kilka miesięcy. Z kolei wiele osób nie zdaje sobie sprawy, że mogą korzystać z programów wspierających wkład własny. Kto wie, może trafisz na promocyjną ofertę? Taka oferta może zmienić twoje kredytowe plany o sto osiemdziesiąt stopni!

Kolejną opcją wartą rozważenia są pożyczki społecznościowe. Takie alternatywy obecnie zyskują na popularności na finansowej mapie. To może być źródłem oddechu, gdy tradycyjne instytucje nie pomagają. Wspierając metody typu peer-to-peer, możesz uzyskać środki w elastyczny sposób. Takie pożyczki przypominają tańszy kredyt. Jednak są bez zbędnych formalności oraz gonitwy po bankach. Nagle wszyscy mieszkańcy twojego osiedla mogą stać się twoimi doradcami finansowymi! Mimo że jest to sposób ryzykowny, odważni mogą zyskać wiele.

Na zakończenie warto pamiętać o możliwościach, które oferują platformy crowdfundingowe. Wymiana wizji, wsparcie finansowe i współpraca pozwalają na realizację marzeń. Dzięki nowoczesnym technologiom nie musisz już czekać na banki, by zdobyć środki na wymarzone mieszkanie. Kluczem należy uczynić pomysłowość oraz determinację. Jak widać, istnieje wiele sposobów na zdobycie finansowania. Można je dopasować do własnych potrzeb. Wystarczy odrobina chęci, by zamienić marzenia w rzeczywistość!

Poniżej przedstawiam kilka alternatywnych źródeł finansowania, które mogą pomóc w zakupie mieszkania:

- Programy bankowe wspierające wkład własny

- Darowizny na cele mieszkaniowe od rodziny i przyjaciół

- Rządowe fundusze wsparcia kredytobiorców

- Preferencyjne pożyczki dla młodych ludzi

- Pożyczki społecznościowe typu peer-to-peer

- Platformy crowdfundingowe

{kind=link}