Obliczanie rat kredytu hipotecznego za pomocą kalkulatora to kluczowy krok, który warto wykonać przed podjęciem decyzji o konkretnym zobowiązaniu. Zanim przystąpię do korzystania z kalkulatora, w pierwszej kolejności muszę wprowadzić istotne dane — kwotę kredytu, okres spłaty oraz oprocentowanie. Na przykład, jeżeli zamierzam zaciągnąć kredyt w wysokości 500 000 zł na 25 lat z oprocentowaniem 3,5%, te informacje staną się niezbędne do uzyskania dokładnej estymacji. Dzięki kilku kliknięciom mogę szybko dowiedzieć się, jaki wpływ na mój miesięczny budżet będą miały raty, które planuję spłacać co miesiąc przez wszystkie te lata.

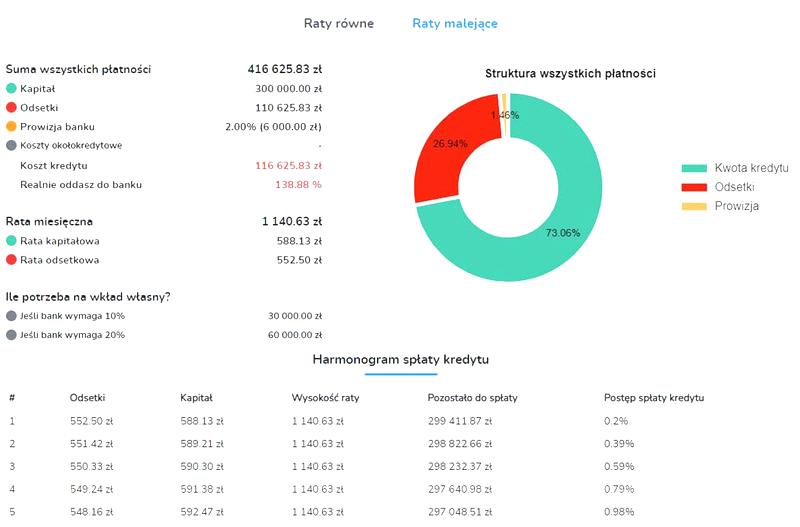

korzystanie z kalkulatora kredytowego umożliwia mi wybór między ratami równymi a malejącymi. Raty równe cieszą się większą popularnością, ponieważ są stałe przez cały okres spłaty, co znacznie ułatwia planowanie wydatków. Na przykład, przy kwocie kredytu wynoszącej 500 000 zł, widzę, że rata wyniesie około 2 600 zł miesięcznie przez 25 lat. Z kolei w przypadku rat malejących, na początku poniosę wyższe obciążenia, jednak z czasem zauważę znaczące ich zmniejszenie. To szczególnie istotne, zwłaszcza jeśli przewiduję poprawę mojej sytuacji finansowej w przyszłości.

Obliczanie całkowitych kosztów kredytu hipotecznego

Ponadto, niezwykle ważne jest zwrócenie uwagi na całkowity koszt kredytu. Kalkulator nie tylko pokaże wysokość miesięcznej raty, ale także całkowitą kwotę, jaką będę musiał oddać bankowi. Na przykład, analizując zadane dane, całkowity koszt kredytu przy ratach równych mógłby wynieść 780 000 zł, co oznacza, że w sumie zapłacę około 280 000 zł w odsetkach. Taka analiza pozwala mi regularnie oceniać, czy wybrany kredyt jest dla mnie opłacalny i czy warto szukać lepszych ofert.

Warto także mieć na uwadze, że kalkulator kredytowy uwzględnia różnorodne parametry, takie jak prowizje czy dodatkowe ubezpieczenia, które mogą znacząco wpłynąć na całkowity koszt zobowiązania. Taka funkcjonalność przydaje się szczególnie wtedy, gdy przeglądam różne oferty banków, które mogą różnić się zarówno oprocentowaniem, jak i dodatkowymi opłatami. Dzięki temu zyskuję pełniejszy obraz sytuacji i mogę dokonać wyboru kredytu, który najlepiej odpowiada moim potrzebom na dłuższą metę.

Kalkulator kredytu hipotecznego: jak skutecznie wykorzystać kalkulator rat hipotecznych

W poniższej liście przedstawiamy kroki, które umożliwią Ci pełne wykorzystanie kalkulatora kredytu hipotecznego. Dzięki temu zyskasz wiedzę na temat prawidłowego wprowadzania danych oraz działań, które pozwolą Ci uzyskać najbardziej precyzyjne wyniki. Korzystając z kalkulatora rat hipotecznych, lepiej zaplanujesz swoje finanse oraz porównasz różne oferty.

- Przygotuj wszystkie niezbędne dane – Zanim zaczniesz korzystać z kalkulatora, upewnij się, że przygotowałeś podstawowe informacje. W szczególności przydadzą się: kwota kredytu, okres spłaty (w latach) oraz wysokość oprocentowania, która może być stała lub zmienna. Dodatkowo pomyśl o wysokości wkładu własnego, ponieważ wpływa on na ostateczne warunki kredytu.

- Wprowadź dane do kalkulatora – Aby rozpocząć, wpisz w kalkulatorze wartość kredytu oraz okres spłaty. Następnie wybierz odpowiednie oprocentowanie oraz ewentualną prowizję. Pamiętaj, aby wszystkie wartości były dokładne, ponieważ mają kluczowe znaczenie dla ostatecznych obliczeń.

- Wybierz rodzaj rat – Zdecyduj, czy preferujesz obliczać raty równe (annuitetowe), które utrzymują stały poziom przez cały okres kredytowania, czy raczej raty malejące (kapitałowe), gdzie wysokość raty zmniejsza się w miarę spłaty kredytu. Wybór rodzaju rat wpłynie na wysokość miesięcznych obciążeń oraz całkowity koszt kredytu.

- Analizuj wyniki – Po wprowadzeniu wszystkich danych naciśnij przycisk oblicz i zacznij analizować uzyskane wyniki. Powinny one obejmować miesięczną ratę, całkowity koszt kredytu oraz wykresy ilustrujące harmonogram spłat w czasie. Zwróć szczególną uwagę na różnice między wybranymi wariantami spłat, aby ocenić, który z nich będzie dla Ciebie najbardziej korzystny.

- Porównaj różne oferty – Wykorzystaj kalkulator do porównania ofert różnych banków. Obliczenia równych wartości dla różnych instytucji finansowych pomogą Ci lepiej zrozumieć różnice w kosztach całkowitych oraz wysokości rat. Sprawdź również Rzeczywistą Roczną Stopę Oprocentowania (RRSO), co dostarczy Ci dodatkowych informacji o kosztach kredytu.

Zalety i wady rat równych oraz malejących w kalkulacji kredytu hipotecznego

Decydując się na kredyt hipoteczny, stajemy przed kluczowym wyborem dotyczącym sposobu spłaty rat – równych lub malejących. Oba warianty mają swoje mocne i słabe strony, które warto szczegółowo rozważyć przed podjęciem ostatecznej decyzji. Raty równe, zwane także annuitetowymi, cieszą się dużą popularnością wśród kredytobiorców, ponieważ umożliwiają stabilne planowanie budżetu. W każdej racie, mimo zmieniających się wartości odsetek, wysokość płatności pozostaje stała przez cały okres kredytowania. Dzięki temu z łatwością można zaplanować wydatki, co staje się szczególnie ważne, gdy mamy inne zobowiązania finansowe, takie jak mieszkanie czy dzieci.

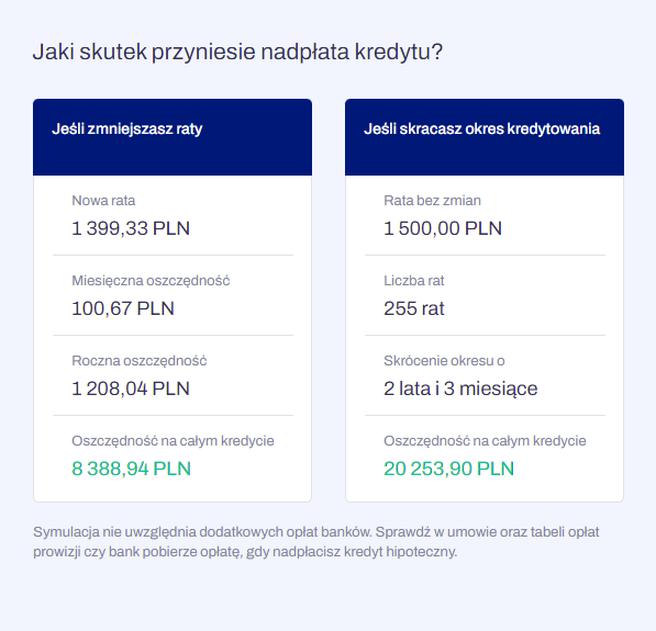

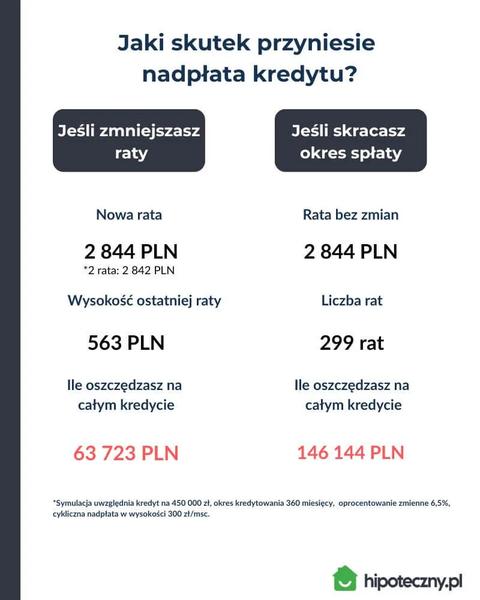

Warto jednak rozważyć także raty malejące, które mogą okazać się tańszą opcją na dłuższą metę. Mimo że na początku ich wysokość jest wyższa, z czasem wartość tych rat maleje, co powoduje, że całkowity koszt kredytu staje się niższy. Im szybciej zdecydujemy się na nadpłatę, tym szybciej spłacamy kapitał, a to przynosi spore oszczędności na odsetkach. Dodatkowo, raty malejące szybciej redukują nasz dług, co daje poczucie bezpieczeństwa i lepszą kontrolę finansową. Z łatwością można zauważyć, że kwota długu maleje, co dla wielu osób może stanowić istotną motywację.

Raty równe i malejące – porównanie kosztów całkowitych

Nie można pominąć ważnego aspektu, jakim jest całkowity koszt kredytu. W przypadku rat równych całkowita kwota, jaką zapłacimy, zazwyczaj bywa wyższa, co powiązane jest z wyższą częścią odsetkową w początkowej fazie spłaty. Z kolei kredyt z ratami malejącymi charakteryzuje się zwykle niższym całkowitym kosztem. Dla przykładu, przy kredycie w wysokości 400 000 zł na 30 lat, przy oprocentowaniu wynoszącym 5%, całkowity koszt kredytu z ratami malejącymi może wynieść około 780 000 zł, natomiast w przypadku rat równych szacuje się go na około 840 000 zł. Jak masz czas i chęci to odkryj praktyczne metody obliczania rat kredytu w Excel. Różnica w kosztach w dłuższej perspektywie może zatem sięgać nawet 60 000 zł!

Wybierając pomiędzy tymi dwoma rozwiązaniami, warto również zwrócić uwagę na naszą zdolność kredytową. Banki często preferują kredyty z ratami równymi, ponieważ dostarczają one wyższe raty przez dłuższy okres, co może zwiększyć naszą zdolność kredytową. Z kolei decydując się na raty malejące, należy być przygotowanym na większe wydatki w pierwszych latach kredytowania. Ostatecznie to nasze preferencje, oczekiwania oraz aktualna sytuacja finansowa będą determinować wybór pomiędzy ratami równymi a malejącymi.

| Zalety i wady | Raty równe | Raty malejące |

|---|---|---|

| Zalety |

|

|

| Wady |

|

|

Ciekawostką jest, że wielu kredytobiorców decyduje się na raty równe z myślą o stabilności finansowej, ale często nie zdaje sobie sprawy, że początkowy okres wysokich odsetek w tej formie spłaty może skutkować znacznym wzrostem całkowitego kosztu kredytu, nawet o 20-30% w porównaniu do rat malejących.

Dlaczego warto porównywać oferty kredytów hipotecznych w różnych bankach?

Porównywanie ofert kredytów hipotecznych w różnych bankach ma kluczowe znaczenie, ponieważ może znacznie wpłynąć na Twoje przyszłe finanse. Poniżej przedstawiam kilka najważniejszych powodów, dla których warto podjąć te działania:

- Oszczędność na całkowitym koszcie kredytu: Różne banki proponują różne stawki oprocentowania, marży oraz dodatkowych opłat. Niewielkie różnice w tych parametrach mogą prowadzić do dużych oszczędności w skali całego okresu kredytowania. Porównując oferty, łatwiej zidentyfikujesz najkorzystniejszą opcję, co może oznaczać nawet kilkadziesiąt tysięcy złotych różnicy w całkowitym koszcie kredytu.

- Elastyczność warunków spłaty: Oferując różne opcje spłaty, takie jak raty równe czy malejące, banki dają możliwość nadpłaty lub wcześniejszej spłaty bez dodatkowych kosztów. Sprawdzając oferty, masz szansę wybrać tę, która najlepiej odpowiada Twoim potrzebom finansowym.

- Ocena zdolności kredytowej: Każdy bank ustala zdolność kredytową na nieco innej zasadzie. Może zdarzyć się sytuacja, w której jeden bank odrzuci Twój wniosek kredytowy, podczas gdy inny zaakceptuje go. Porównując oferty, zwiększasz swoje szanse na uzyskanie kredytu.

- Przejrzystość ofert: Analizując różne oferty, zyskujesz możliwość dokładniejszego zrozumienia, które elementy wpływają na całkowity koszt kredytu, takie jak Rzeczywista Roczna Stopa Oprocentowania – RRSO. Dzięki temu łatwiej podejmiesz świadomą decyzję, opierając się na rzeczywistych kosztach, a nie tylko reklamowych hasłach.

Jak przygotować się do korzystania z kalkulatora kredytu hipotecznego?

Przygotowanie do korzystania z kalkulatora kredytu hipotecznego stanowi kluczowy element, zwłaszcza gdy myślę poważnie o zaciągnięciu zobowiązania. Po pierwsze, warto zacząć od określenia własnych potrzeb i budżetu. Odpowiednie zrozumienie kwoty, jaką mogę przeznaczyć na raty, znacząco ułatwi mi precyzyjne oszacowanie całkowitej kwoty kredytu. Muszę również zwrócić uwagę na wkład własny, który zazwyczaj wynosi około 20% wartości nieruchomości. Im wyższy wkład, tym lepsze warunki oferty – dlatego warto rozważyć różne źródła finansowania, takie jak oszczędności czy wsparcie ze strony rodziny.

Kolejnym krokiem powinno być dokładne zapoznanie się z różnorodnymi ofertami banków. Często różnice w oprocentowaniu czy prowizjach mogą wynosić nawet kilka tysięcy złotych w skali całego kredytu. Z tego powodu, korzystając z kalkulatora, powinienem wprowadzić różne parametry, takie jak kwota kredytu, okres spłaty oraz oprocentowanie. Przy okazji, przeczytaj, jak łatwo przeliczyć kW na ampery. Dzięki temu uzyskam szczegółowy harmonogram rat oraz całkowity koszt kredytu, co ułatwi mi podjęcie decyzji.

Kalkulator kredytu hipotecznego pomaga obliczyć całkowity koszt kredytu

Wartości, które wpisuję do kalkulatora, mają ogromne znaczenie. Oprocentowanie wpływa na wysokość miesięcznych rat oraz całkowity koszt kredytu. W dzisiejszych czasach wiele banków oferuje różne warianty oprocentowania – zarówno stałe, jak i zmienne. Oprocentowanie stałe często okazuje się wyższe, ale zapewnia większą stabilność, co bywa cenne w długim okresie spłaty. Dlatego warto rozważyć, co przyniesie więcej korzyści – pewność w budżecie, czy też potencjalne oszczędności przy oprocentowaniu zmiennym.

Nie można także zapominać o przygotowaniu wszystkich niezbędnych dokumentów – to ogromny atut dla sprawnego przebiegu całego procesu. Potrzebne mi będą potwierdzenia dochodów, wyciągi bankowe oraz informacje dotyczące wymarzonej nieruchomości. Przemyślane przygotowanie z pewnością ułatwi złożenie wniosku i przyspieszy decyzję banku. Pamiętajmy, że dobrze przygotowany kredytobiorca to klucz do sukcesu wielu kroków na drodze do wymarzonego mieszkania!

{kind=link}