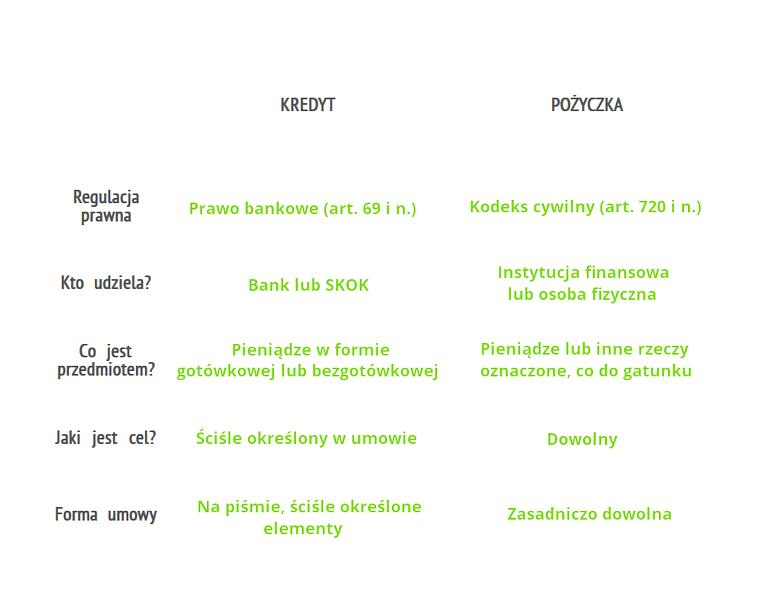

Zrozumienie różnicy między kredytem a pożyczką stanowi kluczową kwestię, której każdy z nas powinien być świadomy przed podjęciem decyzji finansowej. Kredyt, zgodnie z ustawą Prawo bankowe, reprezentuje umowę zawieraną między bankiem a kredytobiorcą. Na mocy tej umowy bank deklaruje przekazanie określonej kwoty pieniędzy na ustalony cel i czas. Kredyt dostępny jest wyłącznie dla instytucji finansowych, a obieg tego produktu regulują rygorystyczne przepisy prawne. Z drugiej strony, pożyczki mogą być udzielane przez różnorodne podmioty, w tym osoby fizyczne, a ich zasady reguluje Kodeks cywilny. Skoro już zahaczamy o ten temat to poznaj najlepsze oferty pożyczek dla emerytów i rencistów. Ta sytuacja przekłada się na większą elastyczność oraz mniejsze formalności związane z pożyczkami.

Warto dodatkowo zauważyć, że kredyty zazwyczaj mają większe kwoty oraz dłuższe okresy spłaty, często przewidując harmonogram miesięcznych rat. Najpopularniejsze rodzaje kredytów obejmują kredyty hipoteczne, gotówkowe oraz samochodowe. Na przykład, w 2025 roku Polacy zaciągnęli kredyty gotówkowe na łączną kwotę 38,26 miliarda złotych, co stanowczo świadczy o dużym zainteresowaniu tym produktem. W przeciwieństwie do kredytów, pożyczki często charakteryzują się niższymi kwotami oraz krótszymi terminami spłaty. Co istotne, pożyczka nie zawsze wymaga płatności, a umowa może być ustna do wysokości 1000 zł, co sprawia, że staje się bardziej dostępna dla wielu osób.

Różnice w regulacjach prawnych kredytu i pożyczki

Kredyty, traktowane jako produkt finansowy, wiążą się z dodatkowymi kosztami, takimi jak odsetki i prowizje, które szczegółowo określa umowa. Przykładowo, maksymalne oprocentowanie kredytów oraz pożyczek regulowane jest przez ustawę antylichwiarską, co skutecznie zapobiega nadmiernemu zadłużaniu klientów. Umowa kredytowa musi być sformalizowana w formie pisemnej i określać cel, na który przeznaczone są środki. Natomiast pożyczki charakteryzują się większą elastycznością – mogą dotyczyć zarówno pieniędzy, jak i rzeczy, a ich umowa nie zawsze wymaga formy pisemnej, co czyni je dostępnymi nawet dla osób bez historii kredytowej. Zerknij do tego posta po więcej szczegółów.

Warto podkreślić, że zarówno kredyty, jak i pożyczki wymagają od pożyczkobiorców posiadania zdolności kredytowej. Banki oraz firmy pożyczkowe przeprowadzają weryfikację potencjalnych klientów, aby upewnić się, że będą oni w stanie spłacić swoje zobowiązania.

Zrozumienie warunków ofert finansowych pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.

Ocena ta opiera się na analizie dochodów, wydatków oraz historii kredytowej, co znacząco ułatwia podjęcie decyzji o wyborze odpowiedniego produktu. Zrozumienie tych różnic jest kluczowe, aby w pełni wykorzystać dostępne opcje finansowania w sposób jak najbardziej korzystny dla siebie.

Różnice między pożyczką a kredytem — jak wybrać odpowiednią formę finansowania?

Wybór odpowiedniej formy finansowania, takiej jak pożyczka czy kredyt, może mieć kluczowe znaczenie dla realizacji Twoich potrzeb finansowych. Aby ułatwić Ci podjęcie decyzji, przygotowaliśmy listę kroków, które pomogą zrozumieć zasadnicze różnice między tymi produktami oraz dokonać świadomego wyboru.

- Definiowanie celu finansowania: Zastanów się, na co chcesz przeznaczyć fundusze. Kredyt z reguły przyznawany jest na konkretny cel, na przykład zakup mieszkania lub samochodu, a bank z tego powodu będzie mógł kontrolować jego wykorzystanie. Natomiast pożyczka oferuje większą swobodę, dzięki czemu możesz zainwestować otrzymane środki w dowolny sposób. Dlatego zdefiniowanie celu pozwoli Ci zdecydować, która z form finansowania najlepiej odpowiada Twoim potrzebom.

- Analiza kosztów: Przeanalizuj całkowite koszty związane z każdym z tych produktów. Kredyt obejmuje obowiązkowe wydatki, takie jak odsetki i prowizje, natomiast możesz natknąć się na oferty pożyczek, które są całkowicie darmowe, zwłaszcza w ramach promocji. Pamiętaj, aby zawsze porównywać całkowity koszt, a nie tylko oprocentowanie, co pozwoli Ci uzyskać rzeczywistą wizję finansowego zobowiązania.

- Weryfikacja zdolności kredytowej: Zanim podejmiesz decyzję o wyborze kredytu lub pożyczki, sprawdź swoją zdolność kredytową. Banki bardzo dokładnie oceniają Twoją sytuację finansową, aby ustalić, czy będziesz w stanie spłacić zobowiązanie. Kredyty zazwyczaj wymagają większej ilości dokumentów. Warto wiedzieć, że pożyczki, zwłaszcza te oferowane przez firmy pozabankowe, często mają nieco bardziej elastyczne podejście, jednak mogą także wymagać weryfikacji Twojej historii kredytowej w BIK.

- Forma umowy: Upewnij się, że rozumiesz wymogi dotyczące formy umowy zarówno w przypadku kredytu, jak i pożyczki. Kredyt musi być zawsze zawarty w formie pisemnej, co reguluje Prawo bankowe. Z kolei pożyczkę możesz zawrzeć ustnie, jeśli jej wartość nie przekracza 1000 zł, co sprawia, że ten produkt może być bardziej dostępny.

- Decyzja o wyborze instytucji finansowej: Rozważ, gdzie chcesz zaciągnąć zobowiązanie. Kredyty mogą udzielać wyłącznie banki oraz SKOK-i, natomiast pożyczki oferują zarówno instytucje finansowe, jak i osoby prywatne. Wybór instytucji, która najlepiej odpowiada Twoim potrzebom, ma ogromne znaczenie dla łatwości procesu oraz dodatkowych kosztów.

| Cecha | Kredyt | Pożyczka |

|---|---|---|

| Definicja | Umowa między bankiem a kredytobiorcą | Może być udzielana przez różne podmioty, w tym osoby fizyczne |

| Regulacja prawna | Prawo bankowe | Kodeks cywilny |

| Formalności | Większe formalności | Większa elastyczność, mniejsze formalności |

| Kwoty | Zazwyczaj większe | Niższe |

| Okres spłaty | Dłuższe okresy spłaty, często z harmonogramem rat | Krótsze terminy spłaty |

| Płatność zależna od umowy | Wymaga płatności, umowa sformalizowana w formie pisemnej | Nie zawsze wymaga płatności, możliwa umowa ustna do 1000 zł |

| Obowiązkowa weryfikacja zdolności kredytowej | Tak, przez banki | Tak, przez firmy pożyczkowe |

Kredyt a pożyczka – prawo i regulacje dotyczące finansowania

Kiedy podejmuję decyzję o dodatkowym finansowaniu, zazwyczaj staję w obliczu dylematu: kredyt czy pożyczka? Oba produkty finansowe różnią się pod wieloma względami, dlatego ich zrozumienie stanowi kluczowy element świadomego podejmowania decyzji. Kredyty oferują jedynie banki oraz SKOK-i, a ich udzielanie reguluje ustawa Prawo Bankowe. W przypadku kredytu konieczność określenia celu jego przeznaczenia jest niezbędna, a umowa musi zostać spisana w formie pisemnej. Klientów obliguje się również do spełnienia określonych kryteriów, takich jak zdolność kredytowa, którą banki dokładnie weryfikują.

Prawo bankowe reguluje zasady kredytów

W porównaniu do kredytów pożyczki prezentują się zupełnie inaczej. Udzielają ich nie tylko banki, ale również firmy pozabankowe, osoby prywatne, a nawet instytucje takie jak fundacje. Pożyczki, podlegające regulacjom Kodeksu Cywilnego, nie wymagają posiadania określonego celu, co pozwala na większą elastyczność w ich wykorzystaniu. Umowa pożyczki może być zawarta w formie ustnej, jeśli kwota nie przekracza 3000 zł. Jeśli masz czas i chęci to odwiedź artykuł o najlepszych platformach do odsłuchu audiobooka. Co więcej, w przypadku pożyczek nie zawsze naliczane są odsetki, co czyni je atrakcyjnym wyborem, zwłaszcza dla osób potrzebujących niewielkich kwot na krótki czas.

Niezwykle istotne są również różnice w formalnościach związanych z uzyskaniem obydwu produktów. Proces otrzymania kredytu zazwyczaj trwa dłużej i wymaga przedstawienia szerokiej dokumentacji oraz analizy zdolności kredytowej. Natomiast w przypadku pożyczek, szczególnie tych oferowanych przez instytucje pozabankowe, procedura staje się znacznie prostsza, co pozwala na uzyskanie decyzji w ciągu kilku minut. Z drugiej strony kredyty zwykle oferują wyższy poziom bezpieczeństwa, gdyż podlegają bardziej restrykcyjnym regulacjom.

Elastyczność pożyczek kontra formalności kredytów

Ważnym podobieństwem między kredytem a pożyczką pozostaje obowiązek ich spłaty. Jak już zgłębiasz ten temat, poznaj najlepsze opcje kredytowe w naszym przewodniku. W obydwu przypadkach nieterminowa spłata stwarza ryzyko konsekwencji prawnych, takich jak egzekucja długu. Cennym aspektem jest także to, że oba produkty mają maksymalne oprocentowanie ustalone przez prawo, co chroni konsumentów przed nadmiernymi kosztami. Aby dokonać ostatecznego wyboru między kredytem a pożyczką, należy zawsze brać pod uwagę indywidualne potrzeby i możliwości. Dlatego tak istotne jest, aby dokładnie analizować oferty oraz porównywać warunki. Kiedy dobrze rozumiem te różnice, potrafię podjąć decyzję, która najlepiej odpowiada moim finansowym wymaganiom.

Czy wiesz, że w przypadku pożyczek, szczególnie tych udzielanych przez osoby prywatne, nie ma wymogu posiadania licencji? To sprawia, że łatwo można natknąć się na nieodpowiedzialne oferty, dlatego warto dokładnie sprawdzać wiarygodność pożyczkodawcy, aby uniknąć oszustw.

Zdolność kredytowa – kluczowy element w wyborze między kredytem a pożyczką

Rozważając decyzję o zaciągnięciu kredytu lub pożyczki, kluczowym elementem, który powinniśmy wziąć pod uwagę, okazuje się nasza zdolność kredytowa. Na pewno słyszałeś to pojęcie, ale co dokładnie oznacza? Zdolność kredytowa definiuje się jako możliwość spłaty zobowiązania na podstawie naszych dochodów oraz bieżących wydatków. W związku z tym banki i instytucje finansowe muszą starannie oceniać sytuację klientów, aby nie pożyczać pieniędzy osobom, które nie będą w stanie zwrócić ich w ustalonym terminie. Dlatego też, składany przez nas wniosek o kredyt zazwyczaj przechodzi szczegółową weryfikację.

W przypadku kredytów bankowych proces oceny zdolności kredytowej charakteryzuje się dość rygorystycznymi wymaganiami. Banki sprawdzają historię kredytową w Biurze Informacji Kredytowej, a także często wymagają zaświadczeń o zarobkach. Jeśli mamy stabilne dochody i dobrą historię kredytową, możemy liczyć na znaczące zwiększenie szans na uzyskanie kredytu. Na przykład, w 2025 roku zaciągnięto kredyty gotówkowe o wartości przeszło 38 miliardów złotych, co wyraźnie pokazuje ogromne zainteresowanie takim rodzajem finansowania. Warto jednak mieć na uwadze, że kredyty często wiążą się z dłuższym czasem rozpatrywania wniosków oraz wyższymi kosztami, takimi jak prowizje czy odsetki.

Zdolność kredytowa ma kluczowe znaczenie przy wyborze odpowiedniego finansowania

Co się tyczy prostszych rozwiązań, jakimi są pożyczki? W ich przypadku procedura oceny zdolności kredytowej zazwyczaj okazuje się mniej skomplikowana. Firmy pożyczkowe wykazują się większą elastycznością w podejściu do klientów, co często pozwala na otrzymanie pieniędzy przy mniejszych formalnościach. Mimo że firmy pożyczkowe chętnie udzielają pożyczek, istotne jest, aby nie zapominać o ryzyku, które się z tym wiąże. Warto zauważyć, że pożyczki mogą być droższe w dłuższym okresie, ponieważ koszty ich udzielenia często przewyższają koszty kredytów bankowych. W 2025 roku średnia wartość pożyczek udzielonych w Polsce wyniosła blisko 2340 zł.

Pamiętajmy, że zarówno kredyt, jak i pożyczka mają swoje unikalne cechy oraz zastosowania. Kluczowym aspektem pozostaje zrozumienie swojej zdolności kredytowej przed podjęciem decyzji o wyborze odpowiedniego produktu finansowego. Różnice w procedurach i kosztach, przy jednoczesnym uwzględnieniu naszych indywidualnych potrzeb, umożliwią nam podjęcie świadomej decyzji, która nie obciąży naszego budżetu w przyszłości. Dobrze zorganizowana analiza dostępnych opcji, a także jasne zrozumienie oczekiwań i możliwości, pomogą nam wybrać najlepsze rozwiązanie finansowe.

Ciekawostką jest to, że w Polsce aż 30% osób ubiegających się o kredyt nie zna swojej zdolności kredytowej, co może prowadzić do nieodpowiednich wyborów finansowych i niepotrzebnych wniosków.

Jakie są koszty związane z kredytem i pożyczką?

W poniższej liście znajdują się kluczowe aspekty kosztów związanych z kredytem oraz pożyczką. Każdy punkt oferuje cenne informacje, które ułatwiają zrozumienie różnic między tymi dwoma produktami finansowymi, a także wskazują, jakie koszty mogą się pojawić podczas zaciągania i spłaty zobowiązań.

- Rodzaj instytucji udzielającej zobowiązanie: Kredyt udzielają wyłącznie banki i SKOK-i, co wskazuje na bardziej sformalizowany proces uzyskiwania takiego wsparcia finansowego. Natomiast pożyczki oferuje szeroki wachlarz podmiotów, w tym firmy pożyczkowe oraz osoby prywatne, co zwiększa dostępność, jednocześnie wiążąc się z większym ryzykiem.

- Forma umowy: Podpisanie umowy kredytowej zawsze jest obowiązkowe, a dokument ten zawiera szczegółowe informacje, takie jak kwota, cel oraz harmonogram spłat. W odróżnieniu od kredytów, przy pożyczkach, jeśli ich wartość nie przekracza 1000 zł, istnieje możliwość zawarcia umowy ustnie. Taki stan rzeczy sprawia, że uzyskanie pożyczki staje się prostsze i szybsze, aczkolwiek może wiązać się z mniejszym bezpieczeństwem dla pożyczkobiorcy.

- Cel finansowania: Kredyty zazwyczaj udzielane są na konkretny cel, co daje bankowi prawo do kontrolowania, w jaki sposób pożyczone środki zostaną wykorzystane. Pożyczki natomiast często nie mają takiego ograniczenia, co pozwala pożyczkobiorcom na większą swobodę w dysponowaniu dostępnych pieniędzy.

- Koszty związane z kredytem i pożyczką: Kredyty zazwyczaj wiążą się z różnorodnymi kosztami, takimi jak odsetki oraz prowizje, co czyni je z reguły bardziej kosztownymi rozwiązaniami. Należy również mieć na uwadze, że pożyczki mogą być udzielane bezpłatnie, na przykład w ramach promocji. Niezależnie od podjętej decyzji, kluczowe jest porównanie całkowitych kosztów obu produktów, aby dokonać świadomego wyboru.

- Zdolność kredytowa: Podczas oceny zdolności kredytowej klientów zarówno przy kredytach, jak i przy pożyczkach, instytucje finansowe analizują różne czynniki. Banki zwracają uwagę na dochody, zobowiązania oraz historię kredytową. Z kolei w przypadku pożyczek, wymagania często są mniej rygorystyczne, co upraszcza proces uzyskiwania środków, ale jednocześnie stwarza większe ryzyko dla pożyczkodawców.

{kind=link}