Kredyt hipoteczny konsolidacyjny to sprytny sposób na złagodzenie ciężaru przeszłych decyzji finansowych. Zamiast spłacać kilka kredytów, możesz połączyć je w jedną ratę. To przypomina zastąpienie kaca jednym napojem – znacznie prostsze! Kto z nas nie wolałby spędzać wieczorów przy ulubionym serialu zamiast przeglądać dokumenty różnych zobowiązań? Kredyt konsolidacyjny to odpowiedź dla tych, którzy myślą, że zarządzanie finansami jest skomplikowane jak przepis na tort bezowy.

Należy wspomnieć, że podstawową zaletą tego rozwiązania jest często niższe oprocentowanie. Zabezpieczeniem kredytu jest nieruchomość, co sprawia, że jest mniej ryzykowny dla banków. Pamiętaj jednak, że dłuższy okres spłaty może zwiększyć całkowity koszt. Może więc zamiast brać urlop, warto przemyśleć długoterminowe konsekwencje tego kroku. Czasem uproszczenie spraw nie sprawia, że długi znikają magicznie.

Kredyt hipoteczny konsolidacyjny, jak każdy superbohater, ma też swoje mroczne strony. W pogoni za oszczędnościami, możesz skończyć z wyższymi kosztami przez wydłużony okres spłaty. Przed podpisaniem umowy dobrze jest przyjrzeć się swojej sytuacji jak detektyw. Sporządź plan, zbierz dokumenty i nawet zasięgnij porady eksperta. Pamiętaj, że nie wszystkie długi da się skonsolidować, zwłaszcza te nieprzyjazne jak chwilówki, które mogą wprowadzić chaos do Twojego budżetu.

Na koniec, pamiętaj o zasadzie złotego środka: kredyt hipoteczny konsolidacyjny nie jest panaceum na wszystko. Może być świetnym narzędziem dla osób, które mądrze zarządzają swoimi finansami. Umożliwia spłatę długów i daje oddech w codziennym budżecie. Kluczowe jest myślenie przyszłościowe i unikanie pułapki „wezmę ten super kredyt!” bez wcześniejszej analizy. Czasem lepiej mieć jedną ratę niż wiele splątanych dróg do długów, prawda?

Oto niektóre z rzeczy, które warto rozważyć przed podjęciem decyzji o kredycie konsolidacyjnym:

- Niższe oprocentowanie w porównaniu do dotychczasowych kredytów.

- Mniejsza liczba zobowiązań do spłaty.

- Możliwość uzyskania lepszych warunków spłaty.

- Potrzeba wcześniejszej analizy swoich długów.

- Ryzyko wydłużenia okresu spłaty i związanych z tym kosztów.

| Korzyści | Wyzwania |

|---|---|

| Niższe oprocentowanie w porównaniu do dotychczasowych kredytów. | Ryzyko wydłużenia okresu spłaty i związanych z tym kosztów. |

| Mniejsza liczba zobowiązań do spłaty. | Potrzeba wcześniejszej analizy swoich długów. |

| Możliwość uzyskania lepszych warunków spłaty. | Nie wszystkie długi da się skonsolidować. |

Korzyści płynące z konsolidacji długów hipotecznych

Kredyt hipoteczny konsolidacyjny to sposób na wyjście z finansowego dołka. Wyobraź sobie superbohatera z filmu akcji! Jeśli spłacasz kilka kredytów, każdy z inną stawką oprocentowania, rozważ konsolidację. Może ona być białą flagą, która oznacza: „Uspokój się, mam rozwiązanie!” Telefony dzwonią, a terminy spłat przypominają o sobie. Zastanawiasz się, jak to wszystko ogarnąć. Konsolidacja pozwala połączyć zobowiązania w jedną, niskooprocentowaną ratę. Mniej stresu oznacza więcej spokoju! Brzmi nieźle, prawda?

Oprócz tego płacisz jedną ratę zamiast kilku. Co więcej, zazwyczaj jest ona niższa niż suma wcześniejszych płatności. Wyobraź sobie, że z jednego tysiąca rozkładasz kwotę na jedną ratę. Nie czujesz się jak na makronawozie podczas odśnieżania drogi. Wydłużenie okresu kredytowania sprawia, że spłacanie staje się łatwiejsze. Dzięki temu odczuwasz powiew świeżego powietrza, a nie lęk przed telefonem z banku. Dlatego warto sprawdzić oferty banków. Kot, który nie skacze, nie ma ryb w garnku!

Kiedy myślisz o konsolidacji, pamiętaj o bezpieczeństwie. Twoja nieruchomość może być kluczem! Potrzebujesz zabezpieczenia, na przykład letniej chatki, mieszkania czy działki w górach. Zachowaj rozsądek! Oprocentowanie może być kuszące, ale dłuższa spłata może sprawić, że zapłacisz więcej. Plan z konsolidacją wymaga zabezpieczenia. Myśl przyszłościowo, aby uniknąć finansowych tarapatów.

Poniżej znajdziesz kilka rzeczy, które warto wziąć pod uwagę przy konsolidacji kredytów:

- Rodzaj zabezpieczenia, które możesz wykorzystać.

- Oprocentowanie i warunki spłaty, które oferują banki.

- Wielkość raty oraz jej wpływ na miesięczny budżet.

- Okres kredytowania i jego długoterminowe konsekwencje.

Pamiętaj, że lepiej działać, zanim sytuacja stanie się niebezpieczna! Konsolidacja działa najlepiej, gdy jesteś na bieżąco z płatnościami. Rezygnując z wielu rat, możesz skupić się na budowaniu finansowego imperium. Nie stresuj się nadchodzącymi terminami. Twoje pieniądze mogą w końcu pracować dla Ciebie, a nie tylko na kolejne miesiące!

Jak wybrać najlepszą ofertę kredytu hipotecznego konsolidacyjnego?

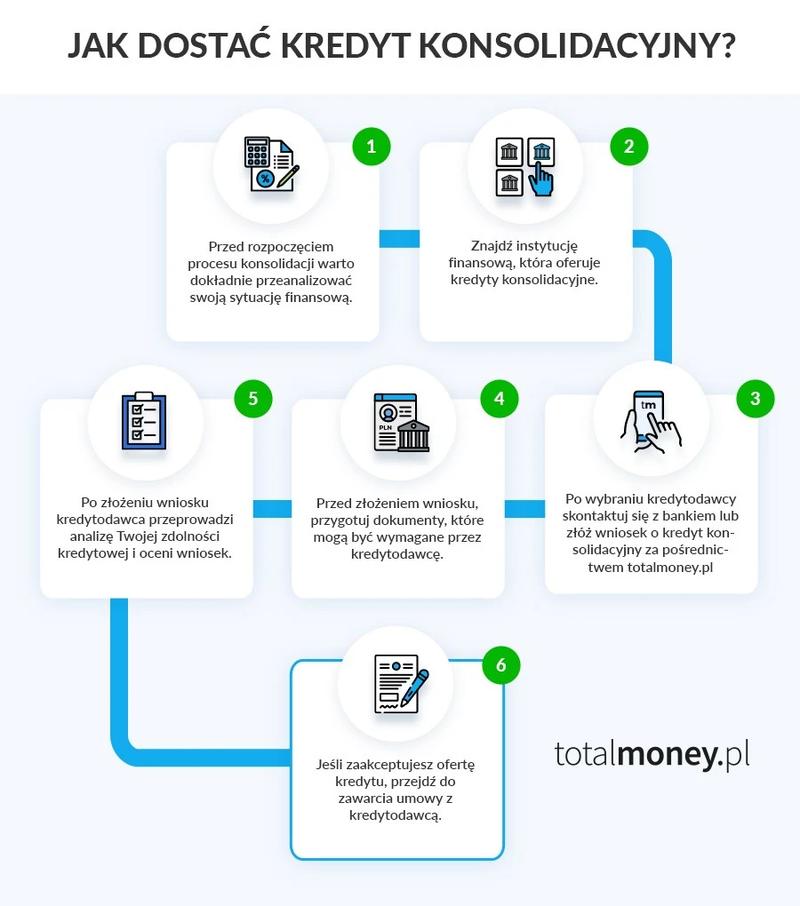

Kredyt hipoteczny konsolidacyjny przypomina świeżo upieczony wypiek. To świetna szansa, aby ułatwić sobie zarządzanie finansami. Jeśli masz dość złożoności swoich wydatków, warto spróbować. Spłacanie kilku kredytów i pożyczek bywa trudne. Wpadamy wtedy w pułapkę, która niszczy nasz portfel. Konsolidacja łączy wszystko w jedną ratę, co upraszcza budżet. To tak łatwe, jak krojenie pomidora. Jednak zanim skorzystasz z tej oferty, sprawdź różne banki. Dzięki temu podejmiesz lepszą decyzję.

Wybór idealnej oferty zaczyna się od przygotowania zestawienia zobowiązań. Zrób dokładną analizę swoich rat, oprocentowania i pozostałego zadłużenia. Poświęć chwilę na ogarnięcie swojego długu. Nawet jeśli walczysz z kilkoma zobowiązaniami, warto się do tego przyłożyć. Szukaj banków oferujących niższe oprocentowanie niż te, które posiadasz. To może być jak trafienie szóstki w loterii! Zyskasz jedną, łatwiejszą ratę zamiast wielu problemów.

Warto także porównywać różne oferty. To pozwoli Ci rozkwitnąć jak wiosenny kwiat! Zainwestowany czas w sprawdzenie kosztów, takich jak prowizje, zwróci Ci się. Ewentualne opłaty za wcześniejszą spłatę również mają znaczenie. Może bank z lepszym oprocentowaniem ma wyższe opłaty dodatkowe? Takie porównania pomagają zrozumieć, co się opłaca. Kalkulatory Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) pomogą Ci w wyborze najlepszego rozwiązania.

Oto kilka elementów, które warto porównać, zanim podejmiesz decyzję o konsolidacji kredytów:

- oprocentowanie kredytu

- wysokość prowizji

- opłaty za wcześniejszą spłatę

- dodatkowe koszty związane z zarządzaniem kredytem

Na koniec przyjrzyj się swojej zdolności kredytowej. Nawet najlepszy plan potrzebuje solidnych fundamentów. Banki chcą mieć pewność, że będziesz spłacać swoje zobowiązania na czas. Dobra historia kredytowa zwiększa szansę na korzystniejsze warunki. Zanim załatwisz nowy kredyt, upewnij się, że Twoje finanse są w porządku. Poczuj się jak kapitan swego statku i poprowadź go do finansowego portu bez problemów!

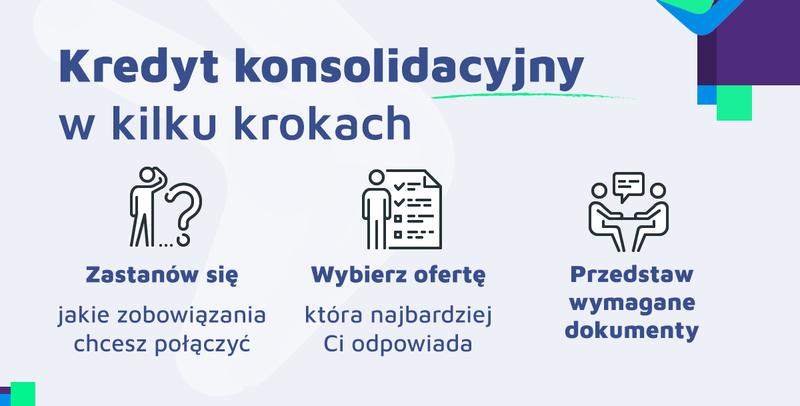

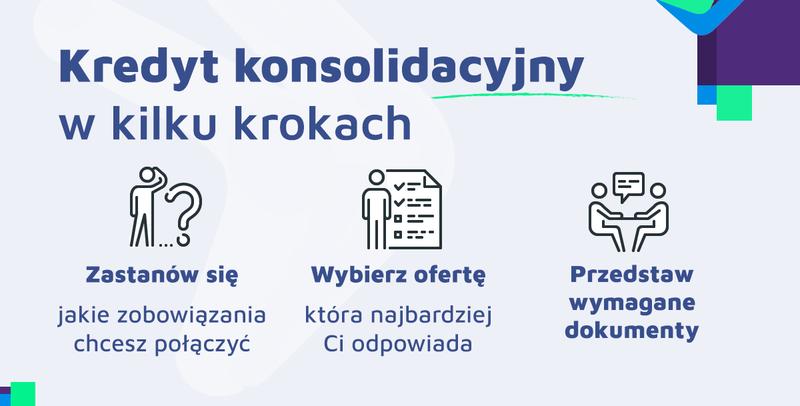

Krok po kroku: Proces konsolidacji zobowiązań finansowych za pomocą kredytu hipotecznego

Jeśli czujesz, że Twoje zobowiązania finansowe przypominają niekończącą się pętlę rat, może warto rozważyć konsolidację. Kredyt hipoteczny może być Twoim wybawieniem. Wyobraź sobie, jakbyś zamknął krzywe drzwi i otworzył jedne prowadzące do finansowego spokoju! W praktyce łączysz kilka różnych kredytów i pożyczek w jeden większy. Często ten większy kredyt jest tańszy, co ułatwia życie. To jak przeprowadzka do przestronnej willi z przepełnionego mieszkania – dużo łatwiej do zniesienia, prawda?

Chociaż brzmi to kusząco, zanim stworzysz swój „kostium superbohatera finansów” z bankowości, warto przyjrzeć się kluczowym krokom. Po pierwsze, uporządkuj swoje finanse. Spisz wszystkie zobowiązania, a szczególnie te z najwyższym oprocentowaniem. To one ciągną Cię w dół. Gdy masz pełen obraz sytuacji, udaj się do banku po ofertę kredytu hipotecznego. Pamiętaj, że Twoja nieruchomość będzie zabezpieczeniem kredytu, więc miej to na uwadze!

Oprócz porządkowania finansów, zwróć uwagę na liczby. Nie chodzi tylko o domowy budżet, ale również o oferty różnych banków. Każdy bank ma swoje zasady, więc porównuj oprocentowania, terminy spłat i dodatkowe koszty. Kredyt hipoteczny konsolidacyjny nie tylko uprości Twoje długi, ale także da Ci zastrzyk gotówki na marzenia. Może planujesz nowe meble? A może wymarzone wakacje? To wszystko jest możliwe, ale strategia spłaty jest kluczowa, aby uniknąć ponownego zadłużenia!

Oto kilka rzeczy, które powinieneś zrobić, zanim zdecydujesz się na konsolidację:

- Upewnij się, że masz pełen obraz swoich zobowiązań finansowych.

- Porównaj oferty różnych banków, aby znaleźć najkorzystniejszą.

- Skonsultuj się z doradcą finansowym, aby uzyskać profesjonalną pomoc.

- Przygotuj plan spłaty, aby uniknąć ponownego zadłużenia.

I wracamy do początku. Konsolidacja wygląda obiecująco, ale nie podchodź do tej decyzji zbyt lekko. Upewnij się, że Twoja sytuacja finansowa jest stabilna. Po co ponosić dodatkowe ryzyko, jeśli nie musisz? Dobry doradca może sprawić, że poczujesz się jak superbohater w świecie finansów. Twoje długi staną się tylko epizodem w historii Twojego życia. Pamiętaj, aby nie zaciągać nowych długów. Ostatecznie chodzi o to, aby odetchnąć i cieszyć się życiem!

{kind=link}