Wybór kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Dlatego warto rozważyć wiele istotnych czynników, które wpływają na tę decyzję.

Po pierwsze, zdolność kredytowa jest kluczowa. Banki oceniają historię kredytową, regularność dochodów oraz obecne zobowiązania finansowe. Te elementy mają duży wpływ na decyzję o przyznaniu kredytu.

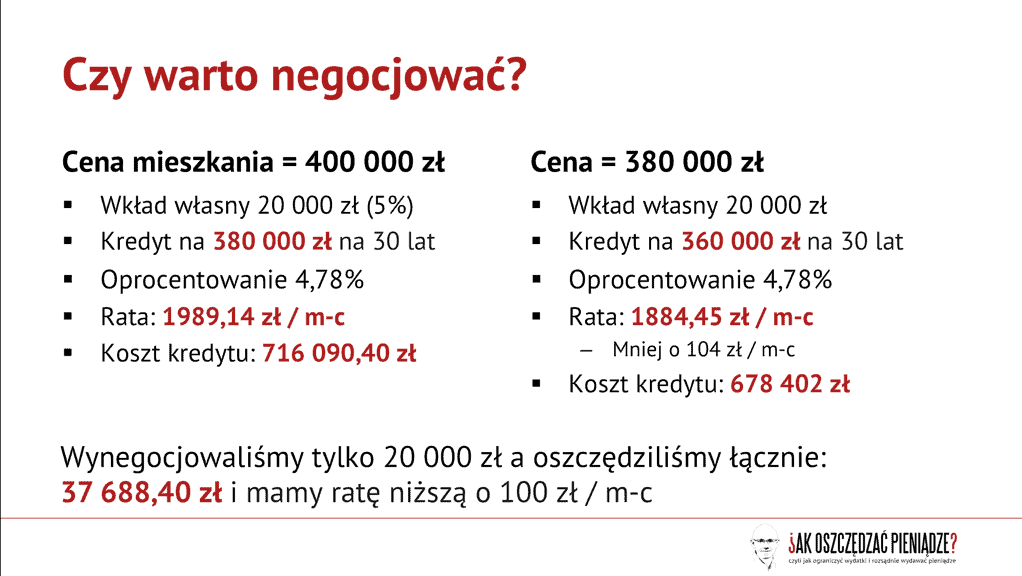

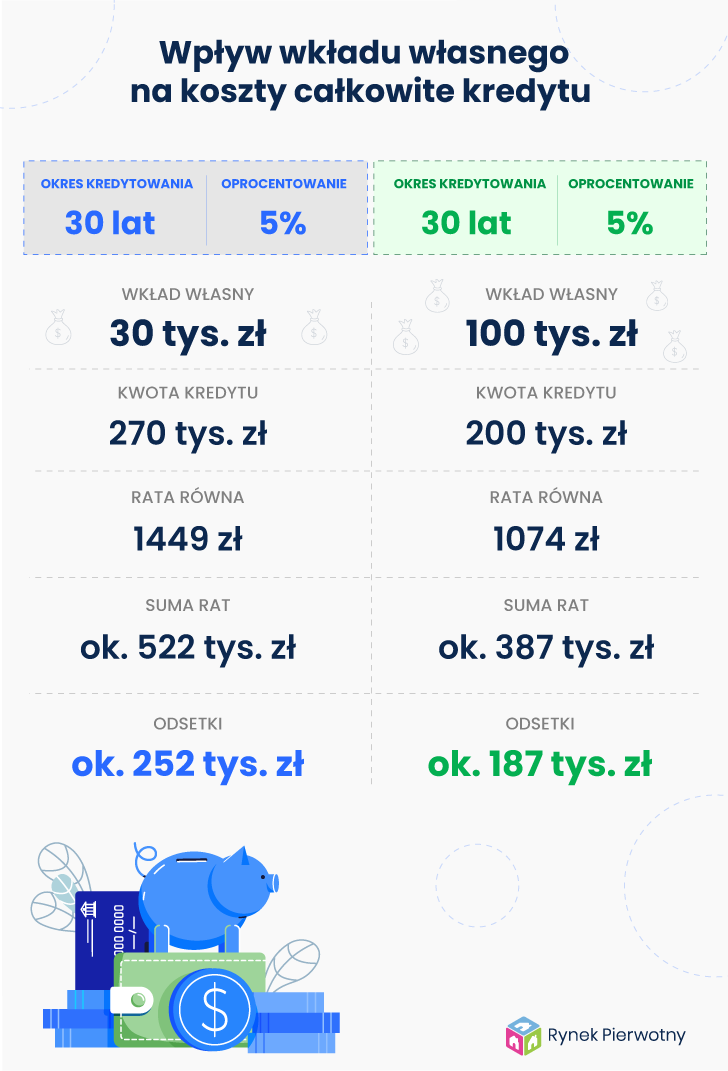

Kolejnym ważnym aspektem jest wysokość wkładu własnego. Minimalny wkład wynosi 20% wartości nieruchomości, ale niektóre banki pozwalają obniżyć tę kwotę do 10% przy wykupieniu ubezpieczenia. Wyższy wkład własny pozytywnie wpływa na ofertę kredytową, co często wiąże się z niższymi odsetkami.

Oprocentowanie i Rzeczywista Roczna Stopa Oprocentowania (RRSO)

Podczas wyboru kredytu hipotecznego zwróć uwagę na rodzaje oprocentowania: stałe oraz zmienne. Oprocentowanie stałe gwarantuje przewidywalność rat przez określony czas, podczas gdy oprocentowanie zmienne może się zmieniać w zależności od wskaźnika referencyjnego, co wpływa na wysokość miesięcznej raty. Rzeczywista Roczna Stopa Oprocentowania (RRSO) to ważny parametr, który uwzględnia wszystkie koszty kredytu, dlatego musisz porównywać oferty według tego wskaźnika.

Należy pamiętać o dodatkowych kosztach związanych z kredytem hipotecznym, takich jak prowizje za udzielenie kredytu, które mogą znacznie zwiększyć całkowity koszt. Warto także rozważyć wykupienie ubezpieczenia kredytu, co zwiększa szanse na korzystniejszą ofertę i zabezpiecza spłatę w trudnych sytuacjach życiowych.

Najlepszym sposobem na dokonanie dobrego wyboru kredytu hipotecznego jest korzystanie z rankingów oraz porównywarek kredytów. Te narzędzia umożliwiają zestawienie różnych ofert, co ułatwia znalezienie opcji najlepiej dopasowanej do twoich potrzeb.

- Zrozumienie zdolności kredytowej

- Wysokość wkładu własnego

- Rodzaje oprocentowania (stałe i zmienne)

- Rzeczywista Roczna Stopa Oprocentowania (RRSO)

- Dodatkowe koszty związane z kredytem

- Korzyści z wykupienia ubezpieczenia kredytu

Powyższa lista przedstawia kluczowe czynniki do rozważenia przy wyborze kredytu hipotecznego.

| Czynnik | Opis |

|---|---|

| Zdolność kredytowa | Ocena historii kredytowej, regularności dochodów oraz obecnych zobowiązań finansowych. |

| Wysokość wkładu własnego | Minimalny wkład wynosi 20% wartości nieruchomości, z możliwością obniżenia do 10% przy wykupieniu ubezpieczenia. |

| Rodzaje oprocentowania | Oprocentowanie może być stałe (przewidywalność rat) lub zmienne (zmienna wysokość rat w zależności od wskaźnika referencyjnego). |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Ważny parametr uwzględniający wszystkie koszty kredytu, pomocny w porównywaniu ofert. |

| Dodatkowe koszty | Prowizje za udzielenie kredytu mogą znacząco zwiększyć całkowity koszt finansowania. |

| Ubezpieczenie kredytu | Wykupienie ubezpieczenia zwiększa szanse na korzystniejszą ofertę oraz zabezpiecza spłatę w trudnych sytuacjach życiowych. |

Zalety porównywania ofert kredytowych online

Porównywanie ofert kredytowych online to znakomity sposób na znalezienie najlepszego rozwiązania finansowego. Dzięki narzędziom dostępnym w Internecie możemy szybko ocenić różne opcje kredytów hipotecznych. Bierzemy pod uwagę kluczowe parametry, takie jak oprocentowanie, wysokość rat oraz Rzeczywista Roczna Stopa Oprocentowania (RRSO). Taki sposób pozwala zaoszczędzić czas i pieniądze.

Korzystanie z porównywarek kredytowych online oferuje dostęp do aktualnych ofert banków w jednym miejscu, co upraszcza proces wyboru najlepszego kredytu. Co więcej, wiele z tych narzędzi pozwala na szybkie porównanie wielu ofert jednocześnie, co ułatwia podjęcie świadomej decyzji.

Również niezależność od doradców kredytowych to istotna zaleta. Możemy ocenić warunki, które nas interesują, co zwiększa naszą pewność.

Bezpieczeństwo i wygoda przy porównywaniu ofert

Wielu ludzi martwi się o bezpieczeństwo danych podczas korzystania z porównywarek kredytowych. Większość serwisów stosuje zaawansowane zabezpieczenia, co sprawia, że nasze informacje są chronione. Dodatkowo, wiele serwisów nie żąda podawania osobistych danych, co minimalizuje ryzyko ujawnienia wrażliwych informacji. Wygoda korzystania z takich narzędzi sprawia, że możemy porównywać oferty w dogodnym dla nas czasie.

Wiele platform oferuje kalkulatory kredytowe, które pozwalają na dokładniejsze oszacowanie kosztów kredytu, co pomaga lepiej planować domowy budżet.

Porównywanie ofert kredytowych online to oszczędność czasu oraz pieniędzy, a także zwiększenie naszej świadomości finansowej, co przynosi korzyści zarówno finansowe, jak i psychiczne w dłuższej perspektywie.

Na koniec warto zapoznać się z poniższymi zaletami porównywania ofert kredytowych online:

- Oszczędność czasu i pieniędzy

- Łatwy dostęp do aktualnych ofert

- Możliwość porównania wielu ofert jednocześnie

- Ochrona danych osobowych

- Użycie kalkulatorów kredytowych do oszacowania kosztów

Jak ocenić zdolność kredytową przed zakupem działki?

Zakup działki stanowi wyzwanie. Wymaga on nie tylko odpowiedniego przygotowania, ale także oceny zdolności kredytowej. Warto dokładnie przeanalizować swoją sytuację finansową, ponieważ zdolność kredytowa oznacza naszą umiejętność regularnego spłacania rat kredytowych.

W pierwszej kolejności zwróć uwagę na stabilność swoich dochodów. Banki preferują osoby z regularnymi wpływami, dlatego warto przygotować zaświadczenia o dochodach oraz dokumenty potwierdzające długotrwałe zatrudnienie.

Sprawdzenie historii kredytowej

Historia kredytowa odgrywa kluczową rolę w ocenie zdolności kredytowej. Przed złożeniem wniosku warto zasięgnąć informacji na temat swojego profilu w Biurze Informacji Kredytowej, aby zwiększyć swoje szanse na przyznanie kredytu. Jeśli mieliśmy w przeszłości problemy z płatnościami, warto je naprawić.

Dodatkowo dokładnie analizuj aktualne zobowiązania finansowe. Banki biorą pod uwagę nie tylko dochody, lecz także wydatki związane z codziennym życiem. Redukcja istniejących długów pozytywnie wpływa na naszą zdolność kredytową.

Na zakończenie, skonsultowanie się z doradcą kredytowym to dobry pomysł. Specjalista pomoże zrozumieć, co wpływa na naszą zdolność kredytową.

Poniżej przedstawiamy kluczowe czynniki, które wpływają na naszą zdolność kredytową:

- Dochody – regularne wpływy z pracy lub innych źródeł

- Historia kredytowa – dotychczasowe spłaty zobowiązań

- Obecne zobowiązania – wszystkie aktywne długi i kredyty

Najczęstsze pułapki przy kredytach hipotecznych na działki

Zakup działki to poważna decyzja. Kredyty hipoteczne mogą być atrakcyjne, lecz skrywają pułapki, które mogą zaskoczyć niewprawionych inwestorów.

Przy ocenie zdolności kredytowej często popełnia się błędy. Banki analizują historię kredytową wnioskodawców oraz stabilność finansową. Warto zgromadzić dokumenty potwierdzające przychody i stan majątkowy.

Ukryte koszty kredytów hipotecznych

Dodatkowe koszty kredytu hipotecznego, takie jak oprocentowanie i prowizje, mogą zwiększyć całkowity koszt zobowiązania. Niskie oprocentowanie w bankach może być mylące, dlatego porównywanie ofert ma ogromne znaczenie.

Brak świadomości co do typów oprocentowania stanowi kolejną pułapkę. Wybór między oprocentowaniem stałym a zmiennym ma kluczowe znaczenie, ponieważ zmienne oprocentowanie może prowadzić do wzrostu rat.

Rozważając opcje ubezpieczenia kredytu hipotecznego, warto pomyśleć o dodatkowym zabezpieczeniu, które może zwiększyć szanse na lepsze warunki kredytu. Zanim podejmiesz decyzję, przemyśl wszystko i skonsultuj się z doradcą kredytowym.

- Oprocentowanie

- Prowizje

- Inne opłaty

- Oprocentowanie zmienne

- Oprocentowanie stałe

Różnice między kredytami hipotecznymi a innymi formami finansowania

Kredyty hipoteczne różnią się od innych form finansowania, ponieważ są zabezpieczone hipoteką na nieruchomości, dlatego mają niższe oprocentowanie. W przeciwieństwie do kredytów gotówkowych, kredyty hipoteczne muszą być wydane na określone cele związane z nieruchomościami.

W przypadku kredytów hipotecznych banki przeprowadzają szczegółową analizę finansową wnioskodawców, biorąc pod uwagę ich dochody, historię kredytową oraz wydatki. Kredyty gotówkowe są bardziej dostępne, ponieważ proces jest mniej skomplikowany.

Warunki spłaty i okres kredytowania

Kredyty hipoteczne są udzielane na dłuższe okresy, co pozwala rozłożyć spłaty na niższe raty, co sprzyja planowaniu budżetu. Z kolei inne formy finansowania mają krótsze okresy spłaty, co wiąże się z wyższymi ratami.

Warto zwrócić uwagę na opłaty związane z kredytami hipotecznymi, takie jak ubezpieczenie nieruchomości, opłaty notarialne czy prowizja za udzielenie kredytu.

Podsumowując, wybór odpowiedniej formy finansowania powinien być przemyślany. Kredyty hipoteczne, mimo że bardziej skomplikowane, oferują stabilność i niższe oprocentowanie. Inne kredyty mogą być bardziej dostępne, ale zazwyczaj wiążą się z wyższymi kosztami. Przed podjęciem decyzji warto skonsultować się z doradcą finansowym.

{kind=link}