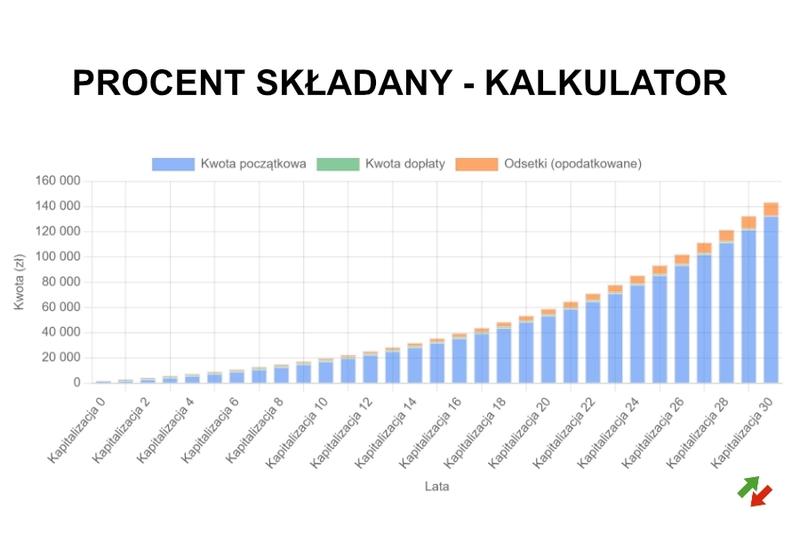

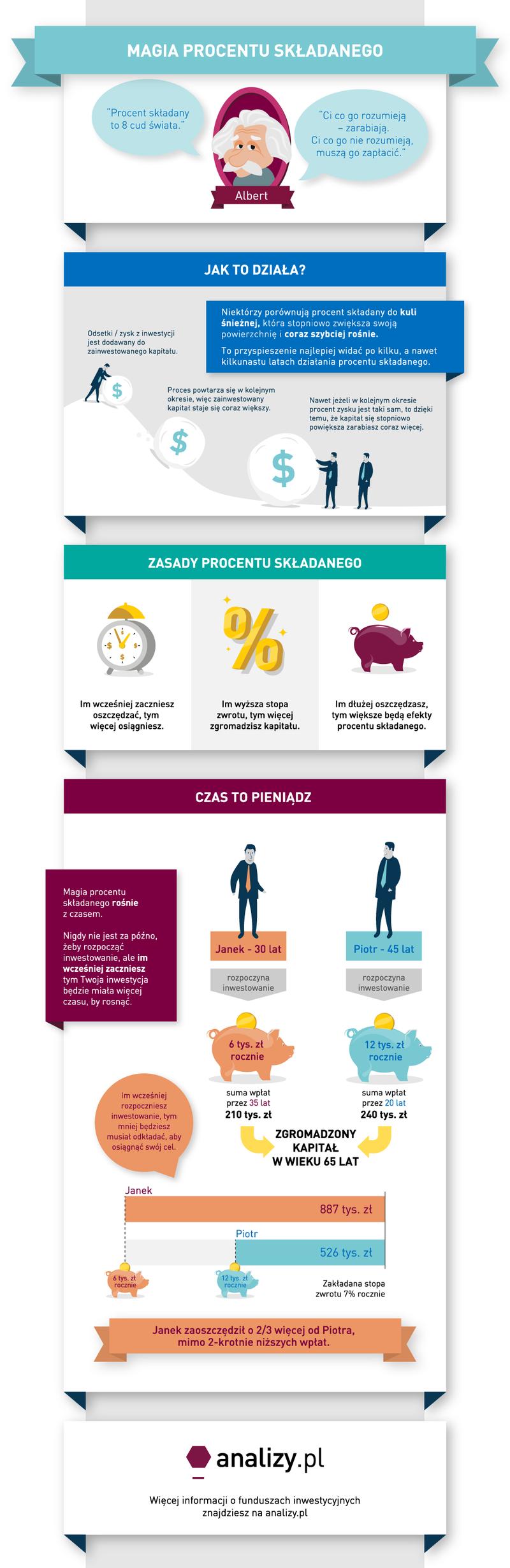

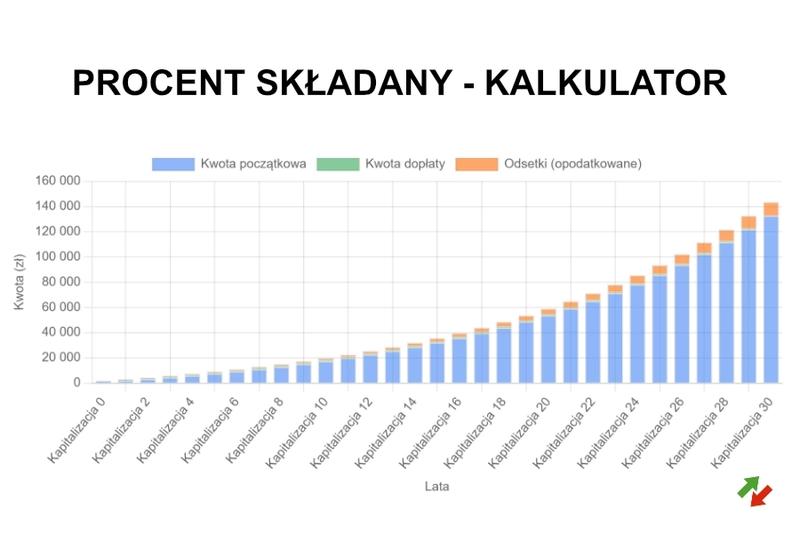

Procent składany to kluczowe pojęcie w finansach, które znacząco zwiększa wartość naszych oszczędności podczas inwestycji, szczególnie w lokaty bankowe. Działa on poprzez naliczanie odsetek nie tylko od kwoty początkowej, ale również od wcześniej uzyskanych odsetek. Długość lokaty, wysokość oprocentowania oraz częstotliwość kapitalizacji mają kluczowy wpływ na zysk.

Przykład działania procentu składanego: jeśli zdeponujesz 1000 zł na lokacie z oprocentowaniem 10% rocznie, po roku zarobisz 100 zł. W przypadku procentu składanego, w drugim roku odsetki naliczają się już od 1100 zł, co oznacza wyższe zyski. Po kilku latach różnice w zyskach mogą być znaczące w porównaniu do tradycyjnego oprocentowania.

Jak obliczać zyski z lokat?

Aby obliczyć przyszłą wartość oszczędności, można skorzystać z kalkulatora procentu składanego lub zastosować wzór: A = P(1 + r/n)^(nt). W tym wzorze A to końcowa wartość inwestycji, P to kwota początkowa, r to roczna stopa procentowa, n to liczba kapitalizacji w roku, a t to liczba lat. Korzystając z tego, można określić, ile naprawdę zarobimy na lokacie.

Efekt procentu składanego staje się bardziej wymowny w długoterminowych inwestycjach. Im dłużej oszczędzamy, tym większa korzyść z naliczania odsetek na odsetki. Należy również pamiętać o ryzyku zmiany oprocentowania oraz inflacji przy długich okresach lokat.

Wybierając lokatę, warto skorzystać z porównywarek oraz kalkulatorów online. Zwróć uwagę na wysokość oprocentowania oraz częstotliwość kapitalizacji. Najlepsze warunki często oferują renomowane banki.

Poniżej przedstawiamy kluczowe czynniki, które warto uwzględnić przy wyborze lokaty:

- wysokość oprocentowania

- częstotliwość kapitalizacji

- czas trwania lokaty

- renoma banku

- ryzyko inflacyjne

Jak obliczyć zyski z lokat przy użyciu narzędzi online?

Obliczanie zysków z lokat bankowych stało się łatwiejsze dzięki narzędziom online. Procent składany pozwala na pomnażanie oszczędności w czasie. Używając kalkulatora lokat, możemy ocenić, ile odsetek zarobimy, uwzględniając wysokość depozytu, oprocentowanie oraz czas trwania lokaty.

Aby obliczyć zysk z lokaty, wystarczy wprowadzić kwotę początkową, oprocentowanie oraz okres deponowania. Wiele kalkulatorów uwzględnia podatek Belki automatycznie, co pozwala uzyskać rzeczywisty zysk. Oprocentowanie lokat może być stałe lub zmienne, co ma wpływ na końcowy wynik.

Procent składany – klucz do większych zysków

Procent składany nalicza odsetki od wcześniej uzyskanych zysków, co znacząco zwiększa wartość inwestycji w czasie. Z tego powodu warto zwrócić uwagę na częstotliwość kapitalizacji odsetek. Im częściej realizujemy kapitalizację, tym wyższy zysk osiągamy. Kalkulatory online pozwalają na eksperymentowanie z różnymi częstotliwościami, co ułatwia planowanie finansowe.

Zyski z lokat pomniejsza podatek od zysków kapitałowych, co istotnie wpływa na rzeczywisty zysk. Ważne jest, aby przy obliczeniach uwzględnić ten czynnik oraz inflację, gdyż te dwa elementy mają kluczowe znaczenie dla realnej wartości oszczędności.

Korzystanie z kalkulatorów lokat jest szybkie i intuicyjne. Narzędzie wygeneruje prognozy dotyczące zysków, co ułatwia monitorowanie opłacalności lokaty. Warto pamiętać o następujących parametrach przy obliczaniu zysku z lokaty:

- Kwota początkowa

- Oprocentowanie

- Okres deponowania

- Częstotliwość kapitalizacji odsetek

- Podatek od zysków kapitałowych

Najczęstsze błędy przy korzystaniu z kalkulatorów inwestycyjnych

Korzystanie z kalkulatorów inwestycyjnych może być bardzo pomocne, ale wiele osób popełnia błędy, które wpływają na wyniki. Ważne jest, aby zwrócić uwagę na najczęstsze pułapki, aby w pełni wykorzystać potencjał inwestycji.

Jednym z poważnych błędów jest nieprawidłowe wprowadzenie danych. Użytkownicy często pomijają kluczowe informacje, co może prowadzić do znaczących różnic w obliczeniach. Nawet mała pomyłka może wpłynąć na ostateczny wynik.

Nie uwzględnianie inflacji

Innym częstym błędem jest pomijanie wpływu inflacji na wartość zysków. Aby uzyskać pełny obraz, korzystaj z kalkulatorów, które uwzględniają inflację, co jest kluczowe w analizie inwestycji.

Warto również pamiętać o podatku Belki. Użytkownicy często nie zdają sobie sprawy, że ostateczna kwota będzie niższa z uwagi na podatek. Dlatego korzystaj z algorytmów, które uwzględniają tę stawkę.

Brak zrozumienia różnorodności lokat i oprocentowania również prowadzi do mniej korzystnych wyborów. Należy wiedzieć, że różnice między oprocentowaniem stałym a zmiennym mogą wpłynąć na długoterminowe inwestycje.

Poniżej przedstawiamy najczęstsze pułapki związane z korzystaniem z kalkulatorów inwestycyjnych:

- Nieprawidłowe wprowadzenie danych.

- Nie uwzględnianie inflacji.

- Ignorowanie podatku od zysków kapitałowych.

- Brak zrozumienia różnorodności lokat i oprocentowania.

Wybór najlepszej lokaty: jak kalkulatory mogą pomóc w decyzji?

Wybór najlepszej lokaty bankowej wymaga uwzględnienia różnych czynników, takich jak oprocentowanie, okres trwania lokaty i warunki kapitalizacji. Kalkulator lokat to narzędzie, które ułatwia podjęcie świadomej decyzji, obliczając zysk na podstawie wprowadzonych danych.

Kalkulatory lokat pozwalają uwzględnić różne zmienne i szybko określić potencjalne zyski. Odsetki mogą być naliczane codziennie, miesięcznie lub na koniec lokaty. Taka elastyczność umożliwia dostosowanie inwestycji do indywidualnych potrzeb. Często uwzględniają również podatek od zysków kapitałowych, co daje bardziej realistyczny obraz zarobków.

W jaki sposób korzystać z kalkulatora lokat?

Aby skorzystać z kalkulatora lokat, wystarczy wprowadzić kwotę depozytu, oprocentowanie oraz czas trwania lokaty. Kalkulator automatycznie przeliczy zyski i uwzględni podatek Belki. Warunki kapitalizacji wpływają na przyszłą wartość inwestycji.

Podsumowując, kalkulatory lokat są potężnym narzędziem dla osób planujących inwestycje. Oferują szybkie i dokładne obliczenia oraz pomagają w porównywaniu różnych ofert, co ułatwia podejmowanie lepszych decyzji finansowych.

Oto kilka kluczowych czynników, które warto uwzględnić przy wyborze lokaty bankowej:

- Oprocentowanie – wpływa na zyski.

- Okres trwania lokaty – dłuższe inwestycje często skutkują wyższymi zyskami.

- Warunki kapitalizacji – częstotliwość naliczania odsetek.

- Podatek Belki – kluczowy do oceny rzeczywistego zysku.

{kind=link}