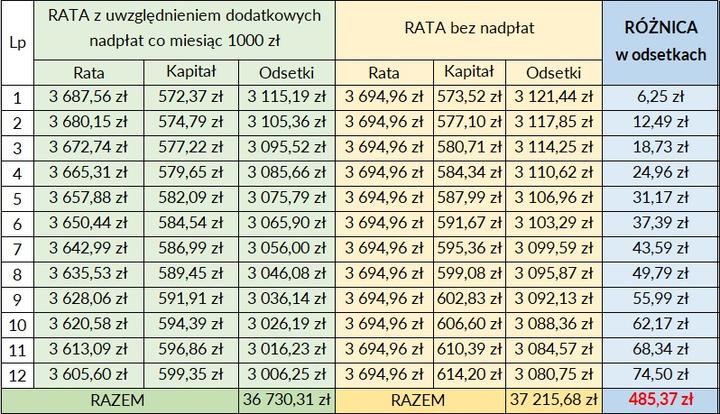

Zrozumienie kosztów kredytu hipotecznego to kluczowy element dla każdego kredytobiorcy. Istotne jest zbadanie wpływu nadpłaty na całkowite koszty kredytu, ponieważ nadpłata oznacza wpłatę dodatkowych środków, które przewyższają ustaloną wysokość raty. Praca nad nadpłatą zmniejsza kapitał, od którego bank nalicza odsetki, co wpływa na całkowity koszt kredytu.

Skracając okres kredytowania dzięki nadpłacie, kredytobiorcy mogą znacząco zaoszczędzić na odsetkach. Niższe odsetki naliczane są od mniejszego kapitału, co przynosi wymierne korzyści finansowe w dłuższej perspektywie. Przed podjęciem decyzji warto dokładnie obliczyć możliwe oszczędności oraz potencjalne koszty nadpłaty, takie jak prowizje w umowie kredytowej.

Korzyści i wady nadpłaty kredytu hipotecznego

Nadpłata kredytu hipotecznego ma zarówno zalety, jak i wady:

- Obniżenie kwoty kapitału do spłaty, co prowadzi do oszczędności na odsetkach.

- Całkowity koszt kredytu maleje, co jest korzystne przy wysokim oprocentowaniu.

- Poprawa zdolności kredytowej, co ułatwia zaciąganie nowych zobowiązań w przyszłości.

Nadpłata kredytu hipotecznego może obciążyć miesięczny budżet domowy, a wyższe regularne wpłaty mogą wpłynąć negatywnie na finanse, zwłaszcza w razie nieprzewidzianych wydatków. Skonsultowanie się z doradcą finansowym lub skorzystanie z kalkulatorów dostępnych online może pomóc w dokładnym oszacowaniu korzyści płynących z nadpłaty.

Ostateczna decyzja o nadpłacie kredytu hipotecznego zawsze powinna być dobrze przemyślana. Należy uwzględnić indywidualne możliwości finansowe oraz przyszłe plany. Rzetelne informacje oraz dokładne kalkulacje pomogą uniknąć niepotrzebnych kosztów, minimalizując stres związany z nadmiernym obciążeniem budżetu.

Nadpłacanie kredytów hipotecznych staje się popularnym tematem wśród kredytobiorców, traktowanym jako sposób inwestowania nadwyżek finansowych. Nadpłata kredytu hipotecznego oznacza wpłatę dodatkowych środków ponad ustaloną ratę, co zmniejsza kapitał do spłaty oraz unika długotrwałego zobowiązania. Dodatkowo obniża całkowity koszt kredytu przez zmniejszenie kwoty naliczanych odsetek. Ważne jest, aby każdy kredytobiorca przeanalizował swoją sytuację finansową oraz warunki umowy, które mogą wiązać się z dodatkowymi opłatami.

Decyzje w procesie nadpłaty

Kredytobiorcy na rynku mają dwie główne strategie nadpłaty: skrócenie okresu kredytowania lub zmniejszenie wysokości raty. Skrócenie okresu kredytowania przynosi większe oszczędności na odsetkach, podczas gdy obniżenie raty może poprawić płynność finansową. Wybór zależy od indywidualnych preferencji oraz sytuacji życiowej.

Przy wysokim oprocentowaniu korzyści z nadpłaty będą bardziej odczuwalne, natomiast przy niskich stopach procentowych korzyści mogą być mniej zauważalne, co sprawia, że w niektórych sytuacjach lepsze będą inwestycje w inne aktywa.

Nadpłacanie kredytów hipotecznych ma wiele zalet, takich jak oszczędności na odsetkach czy przyspieszenie pozbycia się długów. Przed podjęciem decyzji warto skonsultować się z ekspertem finansowym.

- Oszczędności na odsetkach

- Przyspieszenie spłaty długów

- Poprawa płynności finansowej

- Możliwość skrócenia okresu kredytowania

| Zalety nadpłacania kredytu hipotecznego | Opis |

|---|---|

| Oszczędności na odsetkach | Zmniejszenie całkowitego kosztu kredytu przez obniżenie kwoty naliczanych odsetek. |

| Przyspieszenie spłaty długów | Umożliwia szybsze uwolnienie się od obciążeń finansowych. |

| Poprawa płynności finansowej | Obniżenie wysokości raty może poprawić codzienną sytuację finansową. |

| Możliwość skrócenia okresu kredytowania | Daje możliwość zredukowania czasu spłaty kredytu i zmniejszenia odsetek. |

Ciekawostką jest to, że nadpłacenie kredytu hipotecznego prowadzi do zmniejszenia podstawy naliczania odsetek, co może znacząco skrócić okres spłaty kredytu.

Psychologiczne korzyści związane z wcześniejszą spłatą kredytu

Wcześniejsza spłata kredytu hipotecznego przynosi korzyści finansowe oraz psychologiczne. Zmniejszamy całkowitą kwotę zadłużenia, co w dłuższej perspektywie przynosi oszczędności i zmienia nasz budżet na lepsze.

Psychologiczne korzyści są równie ważne. Uwolnienie się od zobowiązania przynosi ulgę i pozwala skupić się na pozytywnych aspektach życia.

Wybór pomiędzy skróceniem okresu kredytowania a zmniejszeniem raty

Decyzja o nadpłacie kredytu oznacza wybór. Skrócenie okresu kredytowania to opcja dla osób chcących szybciej uwolnić się od zobowiązań, a zmniejszenie raty sprzyja elastyczności finansowej.

Nadpłacając kredyt, poprawiamy swoją zdolność kredytową, co jest istotne, gdy planujemy przyszłe zobowiązania. Szybsza spłata kredytu hipotecznego daje poczucie stabilności, a mniejsze zadłużenie wpływa korzystnie na komfort psychiczny kredytobiorcy.

Poniżej przedstawiamy kluczowe korzyści z wcześniejszej spłaty kredytu:

- Zmniejszenie całkowitego zadłużenia

- Oszczędność na odsetkach

- Poprawa zdolności kredytowej

- Poczucie stabilności finansowej

- Uwolnienie od emocjonalnego ciężaru długu

Nadpłata kredytu hipotecznego to dobre rozwiązanie, które zmniejsza obciążenie finansowe. Pozwala na redukcję całkowitych kosztów odsetek, a im szybciej spłacisz część zobowiązania, tym mniej zapłacisz na dłuższą metę. Współczesne przepisy umożliwiają nadpłatę, a banki oferują różnorodne warunki.

{kind=link}