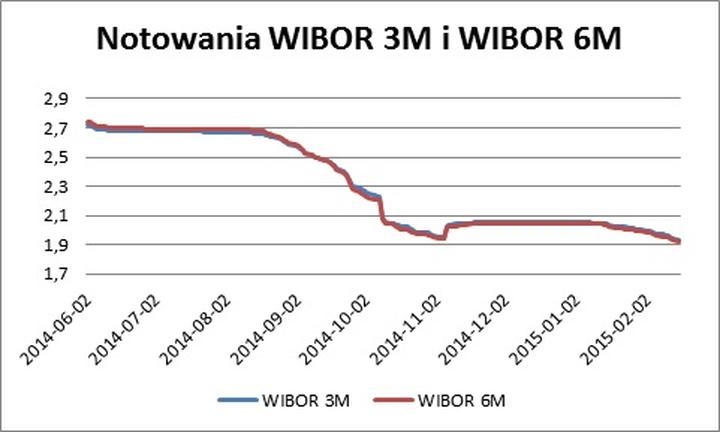

WIBOR, czyli Warsaw Interbank Offered Rate, stanowi ważny termin w świecie finansów, ale także klucz do zrozumienia, jak nasze kredyty hipoteczne mogą się zmieniać w czasie. Kiedy porównujemy WIBOR 3M z WIBOR 6M, możemy zauważyć, że różnica przypomina zestawienie długiego dokumentu ze skróconą wersją. Ta druga opcja jest po prostu mniej skomplikowana, lecz obie mają swoje wady i zalety. WIBOR 3M, z aktualizacją co trzy miesiące, umożliwia nam większą elastyczność, natomiast WIBOR 6M potrzebuje sześciu miesięcy na jakiekolwiek zmiany. Tak więc, co wybierzesz: manewrowanie przy stawce WIBOR 3M, co daje szansę na lepsze warunki, czy czekanie na stabilność WIBOR 6M z ryzykiem wzrostu oprocentowania?

Aktualne stawki WIBOR, które obecnie wynoszą około 5,86% dla 3M i 5,87% dla 6M, mają znaczący wpływ na Twoje domowe finanse. Na przykład, jeśli WIBOR 3M spadnie do 4%, raty mogą być dużo niższe w porównaniu do stabilnego poziomu WIBOR 6M. W rezultacie, osoby planujące dłuższy kredyt i liczące na spadek stóp procentowych stoją przed trudnym wyborem. Choć WIBOR 3M z pozoru kusi swoją elastycznością, może wiązać się z większymi wahanami rat.

Różnice między WIBOR 3M a WIBOR 6M

Wybór pomiędzy WIBOR 3M a WIBOR 6M wymaga starannej analizy, biorąc pod uwagę nie tylko aktualne stawki, lecz także prognozy gospodarcze. W miarę jak coraz więcej banków korzysta z tej samej stawki, ryzyko „skoków” w ratach rośnie! Komu nie zależy na uniknięciu takich wahań, zwłaszcza kiedy co miesiąc trzeba przelewać spore kwoty na konto bankowe? Z drugiej strony, wybierając WIBOR 6M, zyskujesz pewność, że ograniczasz ryzyko w krótkim okresie. Niemniej jednak, WIBOR 3M przyciąga swoimi korzyściami, co warto rozważyć w kontekście osobistych finansów i przyszłych planów.

- WIBOR 3M ma aktualizację co trzy miesiące, co pozwala na większą elastyczność w podejmowaniu decyzji finansowych.

- WIBOR 6M jest ustalany na sześć miesięcy, co zapewnia większą stabilność, ale może prowadzić do wyższych rat w przypadku wzrostu stóp procentowych.

- Wybór stawki powinien zależeć od oceny ryzyka osobistego oraz prognoz ekonomicznych.

- Osoby wybierające WIBOR 3M mogą skorzystać na spadkach stóp procentowych, ale muszą być gotowe na potencjalne wahania rat.

Na koniec, nieprzewidywalność przyszłości stawia kolejne wyzwania. Kredyt hipoteczny nie tylko stanowi racjonalną decyzję, ale także jest odzwierciedleniem naszych marzeń o własnym mieszkaniu. Dlatego przemyślenie rozważanej kwestii WIBOR 3M w zestawieniu z WIBOR 6M może zadecydować o zakupie wymarzonego lokum lub pozostaniu jedynie marzycielami z pustymi kieszeniami. Warto więc, zanim zanurzymy się w emocje związane z kredytem, starannie rozważyć, która stawka przyniesie nam więcej korzyści – krótko- czy długoterminowo. Czasem lepsze jest „szybkie ryzyko”, a czasem „wolne bezpieczeństwo”. Wszystko zależy od naszych planów na przyszłość.

| Wskaźnik | Okres Aktualizacji | Elastyczność | Stabilność | Ryzyko Wahań Rat |

|---|---|---|---|---|

| WIBOR 3M | Co 3 miesiące | Większa | Mniejsza | Wyższe |

| WIBOR 6M | Co 6 miesięcy | Mniejsza | Większa | Niższe |

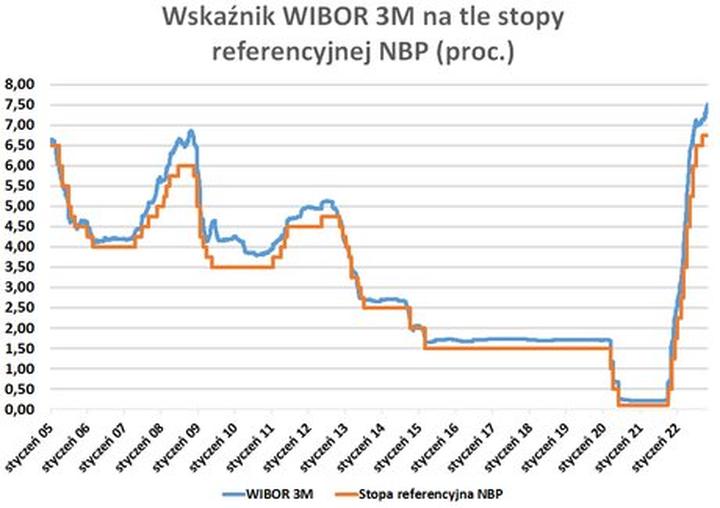

Trend na rynku: Co zmiany WIBOR 3M i 6M oznaczają dla przyszłości stóp procentowych?

W ostatnim czasie rynek finansowy dostarczył nam sporo emocji, szczególnie z powodu zmian WIBOR 3M i 6M. Co więc te zmiany oznaczają dla przyszłości stóp procentowych? Krytycy oraz entuzjaści obu stawek wciąż prowadzą ze sobą niekończące się dyskusje na ten temat. WIBOR działa jak swoisty barometr, pokazując, w jakiej sytuacji znajdują się kredytobiorcy oraz jak głęboko muszą sięgnąć do portfela, by uregulować swoje zobowiązania. Gdy WIBOR notuje spadki, możemy z radością stwierdzić, że nasze comiesięczne raty będą niższe, a w portfelu pozostanie więcej pieniędzy na lody w upalne dni!

Wartość WIBOR a koszty kredytów

Trzeba pamiętać, że WIBOR to nie tylko magiczne cyfry. Spadająca stawka może ułatwić życie kredytobiorcom, ale również sygnalizuje, że banki przestają obawiać się o własne portfele. Im niższa wartość WIBOR, tym mniejsze oprocentowanie kredytów. To jak jazda na rollercoasterze – raz w górę, raz w dół. W ciągu kilku miesięcy możemy obudzić się ponownie z wyższymi ratami, dlatego warto mieć rękę na pulsie! Przy każdej zmianie stawki obywatele muszą być gotowi na ewentualne dostosowania w domowym budżecie.

Kiedy myślimy o przyszłości stóp procentowych, na horyzoncie pojawiają się groźne chmury inflacji oraz decyzje Rady Polityki Pieniężnej. RPP, jako nasza finansowa wróżka, czasami zaskakuje nas pozytywnie, a czasami negatywnie. Przewidywania dotyczące przyszłych zmian w stawce WIBOR w ostatnich miesiącach stają się coraz bardziej optymistyczne, co przyciąga inwestorów jak muchy do miodu. Jeżeli WIBOR będzie nadal spadać, miejmy nadzieję, że razem z nim zejdą w dół także stopy procentowe. W końcu rośnie zapotrzebowanie na tanie kredyty, a my, jako kredytobiorcy, zasługujemy na szczęśliwsze jutro!

Co przyniesie jutro?

Podsumowując nasze rozważania nad WIBORem, wszyscy zastanawiamy się, co przyniesie przyszłość. Eksperci zgodnie twierdzą, że spadek stawek to pozytywny znak, ale nie należy wpadać w euforię. Stabilne wartości WIBOR dobrze wróżą, ale pewność pozostaje wątpliwa. Jak na giełdzie – raz inwestujemy, drugi raz cieszymy się z zysków, a w momentach niepewności każdy jest gotowy na straty. Być może w niedalekiej przyszłości pojawią się innowacyjne metody ustalania stóp procentowych, które jeszcze bardziej ułatwią życie kredytobiorcom. Trzymam kciuki, aby WIBOR pozostał przyjemnością, a nie utrapieniem!

Oto kilka istotnych kwestii dotyczących przyszłych zmian w stawkach WIBOR:

- Możliwość dalszego spadku WIBOR, co może wpłynąć na niższe raty kredytowe.

- Obawy związane z inflacją, które mogą wpłynąć na decyzje Rady Polityki Pieniężnej.

- Oczekiwania kredytobiorców na tanie kredyty, które mogą zyskać na znaczeniu.

- Wprowadzenie innowacyjnych metod ustalania stóp procentowych w przyszłości.

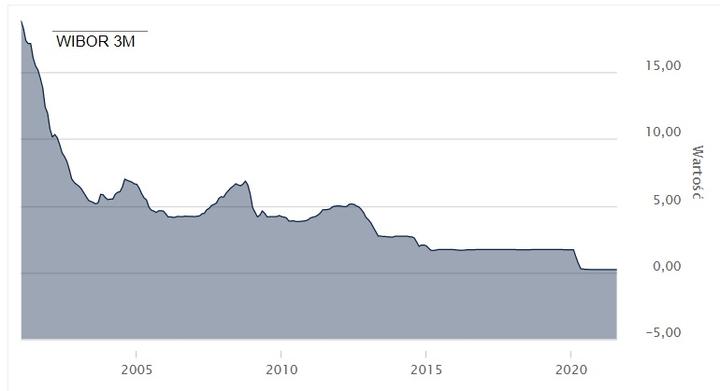

Analiza historyczna: Jak WIBOR 3M i 6M ewoluowały w ostatnich latach?

WIBOR, czyli Warsaw Interbank Offered Rate, wzbudza ogromne emocje wśród kredytobiorców. W skrócie, stawka ta odnosi się do warunków, na jakich banki udzielają sobie nawzajem pożyczek. Ostatnie lata przypominają jazdę bez trzymanki. Od momentu, gdy w 2020 roku WIBOR stał się synonimem taniego pieniądza, aż po czasy, gdy z przyjemnym uśmiechem rozmawialiśmy o stałej marży, a z obawą myśleliśmy o wysokości rat kredytów. Jak zatem WIBOR 3M i 6M przetrwały ten rollercoaster? Jak to najczęściej bywa, stopy procentowe oraz pomysły Rady Polityki Pieniężnej odgrywały kluczowe role, kręcąc się jak w karuzeli na festynie.

Wzloty i upadki WIBOR

WIBOR 3M i 6M nie tylko decydują o oprocentowaniu kredytów, ale także wpływają na nasze poczucie stabilności finansowej. Każdego roku sytuacja ulegała zmianom. W 2020 roku WIBOR skakał na niskie wartości, co pozwoliło kredytobiorcom odetchnąć z ulgą. W kolejnych latach decyzje banków centralnych przypominały o tym, że życie pełne jest intryg i niespodzianek. W bezprecedensowym 2023 roku, gdy stopy procentowe zaczęto znów podnosić, WIBOR 3M i 6M osiągnęły szczyty, a klienci z trwogą patrzyli na wysokości rat, które znacznie wzrosły. Radość z niskich stawek szybko zamieniła się w nieprzespaną noc, w obawie przed rosnącymi kosztami.

Prognozy i przyszłość WIBOR

Obecnie, kiedy WIBOR 3M i 6M znów zaczyna spadać, kredytobiorcy mogą odetchnąć z ulgą. Strzał w kolano z czerwca 2024 roku, któremu towarzyszyły niskie kursy, przyniósł niejednemu uśmiech na twarzy. Co jednak przyniesie przyszłość? Wygląda na to, że WIBOR jeszcze przez jakiś czas pozostanie w grze, zanim przejdzie na zasłużoną emeryturę w postaci nowych stóp procentowych. Według wielu analityków, nie możemy jednak zapominać, że WIBOR rządzi się swoimi prawami. Obserwacja globalnych trendów i polityki monetarnej to klucz do zrozumienia, co czeka nasze portfele w nadchodzących latach.

Podsumowując, WIBOR 3M i 6M przeszły przez prawdziwy wstrząs ostatnich lat – od rekordowo niskich stóp w pandemii aż po rozbudzone nadzieje na niższe raty. Zmiany te pokazują, jak bardzo rynki finansowe są podatne na różnorodne zawirowania. Uczmy się na błędach, planujmy mądrze, a może pewnego dnia nie będziemy musieli zadręczać się pytaniem: „Ile wynosi WIBOR dzisiaj?” Możemy jedynie mieć nadzieję na stabilność i spokój w finansach, ponieważ życie jest zbyt krótkie, by bać się zaciągać kredyt!

Poniżej przedstawiam kilka kluczowych informacji dotyczących WIBOR:

- WIBOR 3M odnosi się do stawki ustalanej na okres 3 miesięcy.

- WIBOR 6M odnosi się do stawki ustalanej na okres 6 miesięcy.

- Stawka WIBOR jest ustalana na podstawie średnich wartości, które zgłaszają banki.

- WIBOR wpływa na oprocentowanie kredytów hipotecznych i konsumpcyjnych.

- Zmienność WIBOR jest często związana z polityką Rady Polityki Pieniężnej.

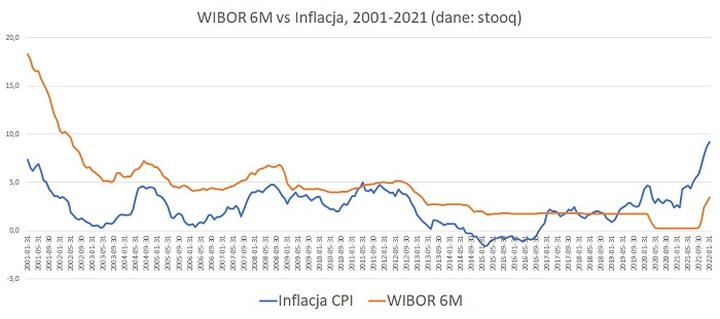

WIBOR a inflacja: Jak aktualne notowania wpływają na sytuację gospodarczą w Polsce?

WIBOR to ten magiczny skrót, który wśród kredytobiorców budzi emocje porównywalne jedynie z radością podczas wygranej ulubionej drużyny sportowej. Nic dziwnego, ponieważ to właśnie od tego wskaźnika w dużej mierze zależy, jak dużą sumę trzeba będzie oddać bankowi na koniec miesiąca. Chociaż najlepsze banki w kraju ustalają sam WIBOR, jego wartość nigdy nie jest stała. Zmienia się niczym kameleony na tropikalnej wyspie, a każde wahnięcie oddziałuje na wysokość rat kredytów hipotecznych i gotówkowych. Klienci banków zastanawiają się, czy lepiej zaciągnąć nowy kredyt, czy może poczekać na ewentualny spadek zadłużenia, bo jedynie niektórzy mogą cieszyć się, gdy WIBOR staje się dla nich nieco łaskawszy.

WIBOR a inflacja: sprzymierzeńcy czy wrogowie?

Gdy inflacja robi swoje, WIBOR nie może pozostać obojętny! Kiedy ceny zaczynają rosnąć, Rada Polityki Pieniężnej, czyli potężny organ decyzyjny, zajmuje się utrzymywaniem stabilności cen. Dlatego, kiedy inflacja dramatycznie rośnie, stopy procentowe nieuchronnie idą w górę. Skutek tego działania sprawia, że WIBOR również osiąga wyższe wartości, a w związku z tym raty kredytów, zamiast maleć, cieszą się, podobnie jak dzieci w dniu, kiedy mogą jeść cukierki na śniadanie. W trudnych czasach przedsiębiorcy oraz domowe budżety zmuszeni są radzić sobie z przytłaczającymi wydatkami, co wcale nie jest proste.

Warto zauważyć, że w ostatnich miesiącach dostrzegamy pewien trend: WIBOR jest nieco niższy w porównaniu do tej wartości, którą mogliśmy zobaczyć na początku poprzedniej dekady. Zmiany stóp procentowych, które odczuwamy w ostatnich latach, przynoszą korzyści nie tylko kredytobiorcom, ale również rynkowi nieruchomości. Im niższy WIBOR, tym więcej chętnych na kredyty hipoteczne. A jak wszyscy dobrze wiedzą, to ostatecznie przekłada się na nasze zawirowane gospodarstwa domowe, które zmuszone są znosić różne trudności gospodarcze oraz inflacyjne.

- Niższy WIBOR zwiększa dostępność kredytów hipotecznych.

- Stabilność WIBOR-u ma wpływ na decyzje kredytobiorców.

- Zmiany w WIBOR mogą wpływać na rynek nieruchomości.

Co dalej? WIBOR i przyszłość gospodarzy Polski

Na horyzoncie pojawia się jednak niepewność. Każdy bank skrywa swoje tajemnice, a decyzje Rady Polityki Pieniężnej przypominają wróżby: czasem magiczne, czasem całkowicie nieprzewidywalne. Kredytobiorcy z niecierpliwością oczekują zmian, mogących jeszcze bardziej wpłynąć na ich budżety. Skoro WIBOR wciąż pozostaje pod wpływem inflacji, pytanie o przyszłość staje się coraz bardziej ekscytujące. Niektórzy eksperci sugerują, że możemy wkrótce doczekać się jeszcze większych obniżek stóp procentowych. Inni z kolei przewidują, że nadchodzi czas, w którym WIBOR zafunduje nam emocjonujące przejażdżki na rollercoasterze rat kredytowych. Dlatego zakuźcie pasy i przygotujcie się na ekscytującą wyprawę w nieznane, bo przyszłość WIBOR-u wciąż kryje w sobie misterium!

{kind=link}