Kredyt hipoteczny w euro zyskuje na popularności w Polsce, zwłaszcza wśród osób zarabiających w tej walucie. Warto zauważyć, że w porównaniu do kredytów w złotych, możliwość zabezpieczenia kredytu w euro często wiąże się z niższym oprocentowaniem, co stanowi istotny atut. W 2026 roku średnie oprocentowanie kredytów hipotecznych w strefie euro osiągnęło 3,7%, natomiast kredyty złotowe w Polsce zbliżały się do 7%. Tę przepaść dostrzegają osoby zarabiające w euro, które szukają finansowania na zakup własnego mieszkania lub domu.

Warto jednak przy tym pamiętać, że uzyskanie takiego kredytu to nie tylko korzyści, ale i wyzwania. Banki oferujące kredyty hipoteczne w euro, takie jak Alior, Santander oraz PKO BP, wymagają od kredytobiorców spełnienia rygorystycznych warunków. Przede wszystkim, niezbędne staje się udokumentowanie stałych dochodów w euro. Ponadto, do wniosku trzeba dołączyć szereg dokumentów, takich jak umowa o pracę, wyciągi bankowe oraz inne potwierdzenia finansowe, przez co proces uzyskania kredytu bywa znacznie bardziej czasochłonny niż w przypadku kredytów w złotówkach.

Procedura uzyskania kredytu hipotecznego w euro wymaga większej uwagi

Na początku bank przeprowadza szczegółową analizę zdolności kredytowej, oceniając wysokość dochodów, historię kredytową oraz inne zobowiązania finansowe. Jeśli decyzja jest pozytywna, następnie przechodzi się do negocjacji warunków umowy, takich jak wysokość marży czy mechanizm naliczania odsetek. Oprocentowanie kredytu hipotecznego w euro uzależnione jest od wskaźnika EURIBOR, co rodzi zmienność rat, która może wzrosnąć w przypadku niekorzystnych zmian na rynku. Ostatecznie, po podpisaniu umowy, bank wypłaca kredyt, co zazwyczaj następuje dopiero po spełnieniu wszystkich formalności związanych z nieruchomością.

Ryzyko związane z kredytami hipotecznymi w euro często wzbudza obawy wśród potencjalnych kredytobiorców. Wahania kursowe mogą sprawić, że rata kredytu w złotych znacząco wzrośnie, jeśli kurs euro wzrośnie względem złotówki. Dlatego niezwykle istotne staje się podjęcie dobrze przemyślanej decyzji oraz przygotowanie się na ewentualne zmiany na rynku walutowym. Ostatecznie, kredyt hipoteczny w euro może okazać się korzystnym rozwiązaniem, jednak wymaga ostrożności oraz staranności w analizie wszystkich warunków i ryzyk związanych z takim zobowiązaniem. Jak już o tym mowa to sprawdź, czy kredyt hipoteczny w euro to dobra oferta.

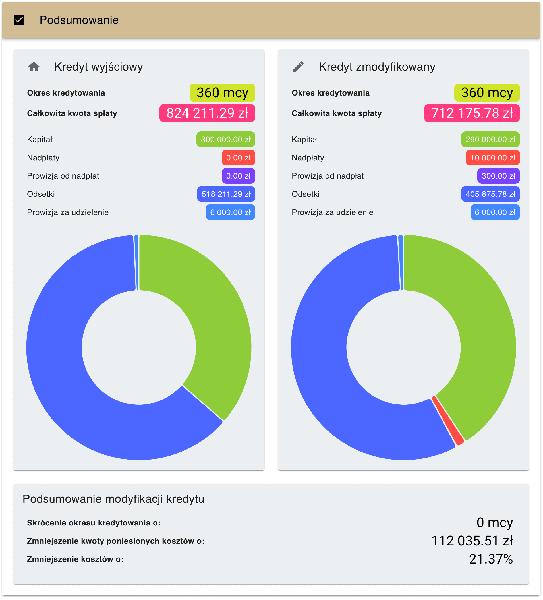

Jak obliczyć oprocentowanie kredytu hipotecznego w euro przy użyciu kalkulatora?

W poniższym opisie znajdziesz szczegółowe kroki, które warto podjąć, aby obliczyć oprocentowanie kredytu hipotecznego w euro, korzystając z kalkulatora. Uwzględniłem najważniejsze aspekty związane z finansami oraz procedurami, jakie obowiązują w polskich bankach.

- Wybierz odpowiedni kalkulator kredytowy. Zanim zaczniesz, upewnij się, że korzystasz z kalkulatora, który obsługuje kredyty hipoteczne w euro. Wiele banków oraz portali finansowych oferuje takie narzędzia online, które ułatwiają obliczenia.

- Wprowadź kwotę kredytu. Najpierw określ dokładną kwotę, którą chcesz pożyczyć. Pamiętaj, że brak wyceny nieruchomości w euro może wpłynąć na Twoje obliczenia. Zwykle kredyty hipoteczne opiewają na wartość do 80% wartości nieruchomości.

- Określ okres kredytowania. Następnie wprowadź liczbę lat, na które planujesz zaciągnąć kredyt. Może to być okres od kilku do nawet 35 lat. Pamiętaj, że wysokość raty będzie się różnić w zależności od długości okresu spłaty.

- Wybierz typ oprocentowania. Możesz skorzystać z oprocentowania stałego lub zmiennego. Oprocentowanie zmienne opiera się na wskaźniku EURIBOR, który aktualizuje się co 3 lub 6 miesięcy. Z kolei oprocentowanie stałe zapewnia większą stabilność, ponieważ nie zmienia się przez określony czas.

- Wprowadź marżę banku. Każdy bank ustala własną marżę, która dodawana jest do EURIBOR. Wyszukaj aktualną marżę oferowaną przez wybrany bank, aby uzyskać precyzyjne wyliczenia. Marża zazwyczaj waha się między 1,5% a 3,5%.

- Oblicz oprocentowanie całkowite. Po wprowadzeniu wszystkich danych kalkulator dokona niezbędnych obliczeń, uwzględniając Twoją marżę oraz wskaźnik EURIBOR. Pamiętaj, że całkowite oprocentowanie to suma wymienionych elementów.

- Analiza wyników. Kiedy otrzymasz wyniki, sprawdź wysokość miesięcznej raty oraz całkowity koszt kredytu dla różnych scenariuszy (np. zmiana wskaźnika EURIBOR). Uwzględnij również ogólne koszty związane z kredytem, takie jak prowizje czy ubezpieczenia.

- Porównaj oferty. Na koniec użyj kalkulatora do porównania różnych ofert banków pod względem oprocentowania, marży oraz warunków kredytowania. Takie porównanie pomoże Ci podjąć lepszą decyzję finansową, szczególnie uwzględniając Twoją sytuację finansową oraz stabilność dochodów w euro.

| Element | Opis |

|---|---|

| Popularność | Kredyt hipoteczny w euro zyskuje na popularności w Polsce, zwłaszcza wśród osób zarabiających w tej walucie. |

| Oprocentowanie | Średnie oprocentowanie kredytów hipotecznych w strefie euro w 2026 roku wynosiło 3,7%, kredyty złotowe w Polsce zbliżały się do 7%. |

| Banki oferujące | Alior, Santander oraz PKO BP. |

| Wymogi | Spełnienie rygorystycznych warunków, udokumentowanie stałych dochodów w euro, dołączenie szeregu dokumentów (umowa o pracę, wyciągi, potwierdzenia finansowe). |

| Procedura uzyskania | Analiza zdolności kredytowej, negocjacje warunków umowy, zależność oprocentowania od wskaźnika EURIBOR. |

| Ryzyko | Wahania kursowe mogą wpływać na wysokość rat kredytu w złotych. |

| Decyzja | Wymaga staranności oraz analizy warunków i ryzyk związanych z kredytem w euro. |

Oprocentowanie zmienne czy stałe – co warto wiedzieć przed wzięciem kredytu hipotecznego w euro?

Wybór między oprocentowaniem zmiennym a stałym w kredycie hipotecznym w euro stanowi kluczową decyzję, która w znaczący sposób wpływa na długoterminowe zobowiązania finansowe. W związku z tym warto szczegółowo przeanalizować poniższą listę, która przedstawia najważniejsze aspekty do rozważenia przed podjęciem ostatecznej decyzji:

- Oprocentowanie zmienne: Oparty na wskaźniku EURIBOR, aktualizowanym co kilka miesięcy, ten typ oprocentowania wiąże się z wahaniami wysokości rat. W praktyce oznacza to, że raty mogą zarówno spadać, jak i rosnąć. To rozwiązanie przynosi korzyści w okresach spadku stóp procentowych, ale niesie również ryzyko wzrostu stóp w przyszłości, co z kolei prowadzi do wyższych rat kredytu.

- Oprocentowanie stałe: Ustalane na określony czas, na przykład na 5 lat, zapewnia stabilność oraz przewidywalność wysokości rat. Choć na początku zazwyczaj jest wyższe niż oprocentowanie zmienne, gwarantuje, że rata nie wzrośnie w przypadku podwyżek stóp procentowych. Należy jednak pamiętać, że po zakończeniu okresu stałego banki mogą przejść na oprocentowanie zmienne, co warto mieć na uwadze.

- Ryzyko kursowe: Kredyty hipoteczne w euro niosą ze sobą ryzyko walutowe, zwłaszcza dla osób zarabiających w złotówkach. Wzrost kursu euro wobec złotówki może znacząco podnieść wysokość rat, dlatego warto przeanalizować tę kwestię dogłębnie. Ochrona przed tym ryzykiem może obejmować oszczędności w euro lub wpływy walutowe.

- Analiza zdolności kredytowej: Uzyskanie kredytu w euro wiąże się z koniecznością dokładnej analizy zdolności kredytowej, w której uwzględnia się dochody w euro. Banki poszukują stabilnych źródeł dochodu oraz przeprowadzają szczegółową analizę historii kredytowej. Dodatkowo, wysokość wkładu własnego może być większa niż w przypadku kredytów złotowych, co także wpływa na decyzję o zaciągnięciu kredytu.

- Elastyczność warunków: Warto również zwrócić uwagę na oferty niektórych banków, które proponują hybrydowe modele oprocentowania, łączące cechy oprocentowania stałego i zmiennego. Taki model umożliwia korzystanie z korzyści obu typów oprocentowania w określonych ramach czasowych. To rozwiązanie może okazać się szczególnie atrakcyjne dla osób, które przewidują możliwość przedłużania stabilnych warunków finansowych.

Dostępność kredytów hipotecznych w euro w Polsce – zasady i wymagania banków

Kredyt hipoteczny w euro zyskuje na popularności wśród Polaków, zwłaszcza tych, którzy zarabiają w tej walucie. Warto jednak pamiętać, że decyzja o jego zaciągnięciu wiąże się z różnymi wymaganiami oraz zasadami, które banki stosują w swoich ofertach. Przede wszystkim, osoby ubiegające się o taki kredyt muszą wykazywać regularne wpływy w euro. Bardzo istotne jest to, że wyższe oprocentowanie kredytów w złotych sprawia, iż oferta walutowa staje się dużo bardziej atrakcyjna dla pracowników otrzymujących wynagrodzenie w euro.

Niektóre banki, takie jak Alior czy Santander, umożliwiają zaciąganie kredytu hipotecznego w euro. Jednak posiadanie odpowiednio wysokiego wkładu własnego jest kluczowym warunkiem, a jego wysokość zazwyczaj wynosi od 20 do 30% wartości nieruchomości. Oprócz tego banki wymagają dostarczenia licznych dokumentów, w tym umów o pracę, wyciągów bankowych oraz zeznań podatkowych. Proces ubiegania się o kredyt w euro bywa zatem bardziej skomplikowany niż w przypadku kredytów złotowych, co warto uwzględnić już na samym początku działania.

Dostępność kredytów hipotecznych w euro w Polsce pozostaje ograniczona

Rynek kredytów hipotecznych w euro w Polsce jest dość niszowy, co sprawia, że nie wszystkie banki oferują takie rozwiązania. Oprócz wyższego wkładu własnego i wymaganej dokumentacji, instytucje finansowe często przeprowadzają szczegółową analizę zdolności kredytowej swoich klientów. Oznacza to, że nawet jeśli ktoś uzyskuje dochody w euro, nie zawsze może liczyć na pozytywną decyzję kredytową. W przypadku banków, takich jak PKO BP, oferta kredytów walutowych jest ograniczona, a decyzje kredytowe zależą od wielu czynników, w tym również dotychczasowej współpracy klienta z bankiem.

Na koniec warto zwrócić uwagę na ryzyko związane z kursami walutowymi, które wpływają na kredyty hipoteczne w euro. Takie kredyty są bardziej narażone na wahania kursowe, co może znacząco wpłynąć na wysokość raty. Zmienne oprocentowanie, oparte na wskaźniku EURIBOR, sprawia, że w obliczu możliwych podwyżek stóp procentowych osoby spłacające kredyt mogą napotkać większe obciążenia finansowe. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu w euro warto dokładnie przeanalizować swoją sytuację finansową oraz skonsultować się z ekspertem kredytowym.

Ciekawostką jest, że kredyty hipoteczne w euro mogą być korzystne dla osób planujących zakup nieruchomości, jednak ich zmienność jest znacznie większa w porównaniu do kredytów w złotych, co oznacza, że w przypadku niekorzystnych zmian na rynku walutowym, miesięczne raty mogą znacząco wzrosnąć.

Porównanie kredytów hipotecznych w euro i złotówkach – co jest lepszym rozwiązaniem?

W przypadku kredytów hipotecznych wybór waluty, w której zaciągamy zobowiązanie, odgrywa kluczową rolę. Kredyty hipoteczne w euro zyskują na popularności, szczególnie wśród osób, które otrzymują wynagrodzenie w tej walucie. Główna zaleta takich kredytów wiąże się z niższym oprocentowaniem w porównaniu do kredytów w złotych. Z tego powodu wpływa to na wysokość comiesięcznych rat. Analizując aktualne stawki, można dostrzec, że kredyty w euro mogą okazać się znacznie bardziej korzystne finansowo. W rezultacie przy dłuższym okresie spłaty można zaobserwować niemałe oszczędności. Należy jednak pamiętać, że niższe oprocentowanie to jedynie jedna strona medalu.

Oprócz korzystnych warunków finansowych, kredyty hipoteczne w euro wiążą się również z pewnym poziomem ryzyka. Główne zagrożenie stanowią wahania kursowe, które mogą w znaczący sposób wpłynąć na wysokość rat w złotówkach. W sytuacji, gdy wartość euro wzrasta w stosunku do złotego, nasze miesięczne zobowiązania mogą wzrosnąć drastycznie. Z tej przyczyny, zanim podejmiemy decyzję o takiej formie kredytu, warto dokładnie przeanalizować swoją sytuację finansową oraz ryzyko związane z kursami walutowymi.

Oprocentowanie kredytu hipotecznego w euro a w złotych – kluczowe różnice

Na polskim rynku kredyty w złotych dominują, co sprawia, że są one bezpieczniejszym wyborem dla przeciętnego kredytobiorcy. Złotówkowe zobowiązania nie niosą ze sobą ryzyka kursowego, a ich wysokość opiera się na krajowych wskaźnikach, takich jak WIBOR. Dzięki temu, gdy stopy procentowe wzrosną, każdy kredytobiorca zyska świadomość, że jego raty będą wyższe, ale przynajmniej będzie wiedział, na czym stoi. W przypadku natomiast kredytów w euro sytuacja staje się bardziej nieprzewidywalna, co może niekorzystnie wpłynąć na stabilność finansową rodzin przez długie lata spłaty.

Decydując się na wybór konkretnej waluty kredytu, warto wziąć pod uwagę kilka kluczowych czynników. Należą do nich wysokość dochodów, obecne zobowiązania oraz tolerancja na ryzyko. Jeśli zarabiasz w euro i jesteś gotów na ewentualne zmiany kursowe, kredyt w euro może okazać się lepszym wyborem. Natomiast dla tych, którzy preferują stabilność oraz brak nieprzewidzianych problemów, kredyt w złotych będzie bardziej odpowiednią opcją. W końcu długoterminowe zobowiązanie hipoteczne to poważna odpowiedzialność, która wymaga dokładnego przemyślenia.

Ciekawostką jest, że w przypadku kredytów hipotecznych w euro, zmiany stóp procentowych w strefie euro mogą wpływać na oprocentowanie, które oferują banki, co sprawia, że decyzja o wyborze waluty kredytu wymaga uwzględnienia nie tylko lokalnych uwarunkowań, ale także globalnych trendów gospodarczych.

{kind=link}