Stopy procentowe to niezbędne zło, które spędza sen z powiek oszczędzającym, a bankowcy cieszą się na ich wzrost. Kiedy stopy rosną, przypominają drożdże w cieście, kredyty drożeją jak pasjans z kartami, a lokaty bankowe? Niekoniecznie mogą pochwalić się wysokim oprocentowaniem. Banki, przynajmniej do pewnego momentu, oferowały wyższe odsetki, jednak walka z inflacją przypomina szukanie kwiatu w śniegu. Mówiąc wprost, bogactwa z tego nie wyciągniesz – chyba że jesteś bankowcem!

Gdy stopy procentowe zaczynają spadać, w bankach panuje szał! Oprocentowanie lokat rośnie niczym wyprzedaż w popularnej sieciówce, a zyski z lokat mogą sprawić, że poczujesz się jak mistrz inwestycji. Niestety, w czasach niskich stóp, zyski często wyglądają żałośnie. Takie warunki nie zachęcają do odkładania pieniędzy na przyszłość, zwłaszcza gdy inflacja sprawia, że zasoby pieniężne topnieją szybciej niż lód na słońcu. Po prostu, nie da się delektować dobrym tortem, gdy wciąż dusi zakalec!

Na horyzoncie pojawia się interesujący trend – wyższe stopy procentowe zwiększają chęć do korzystania z klasycznych metod oszczędzania, takich jak lokaty. Oczywiście, część ludzi, zafascynowana opowieściami o szybkim zarobku na kryptowalutach, zaczyna rozważać takie formy inwestycji, jednak wielu z nas woli solidnie schować oszczędności w bezpiecznym bankowym „garncu”. Może i nigdy nie zbudujemy na tym fortuny, ale zyskujemy święty spokój, prawda?

Oto kilka powodów, dla których zmiany stóp procentowych mają wpływ na gospodarkę:

- Niższe stopy zwiększają dostępność kredytów.

- Pobudzają konsumpcję wśród ludzi.

- Stabilizują rynek nieruchomości.

- Wpływają na długoterminowe decyzje inwestycyjne.

Nie można także zapomnieć, że stopy procentowe to poważna sprawa! Zmiany w ich wysokości przynoszą korzyści nie tylko klientom banków, ale również samemu sektorowi bankowemu. Niższe stopy zwiększają dostępność kredytów, co w efekcie pobudza konsumpcję. Co więcej, takie zmiany pozwalają stabilizować rynek nieruchomości. W związku z tym, stopy procentowe przypominają wielki puzzel, gdzie każdy kawałek wpływa na ogólną kondycję gospodarki. Obyśmy tylko nie musieli składać go na raty…

Jak zmiany stóp procentowych kształtują decyzje inwestycyjne?

Zarządzanie gospodarką to nie lada sztuka. W tej roli stopy procentowe mają swoje własne, nieco kapryśne ego. Przede wszystkim to one decydują o tym, ile zapłacimy za kredyt lub czy dostaniemy ekstra bonus od naszego banku za oszczędności. Wyobraźcie sobie, że stopy procentowe przypominają wymagającą ciocię na rodzinnych zjazdach, która zawsze podkreśla, że „w twoim wieku to ja już…”. W ten sposób nieustannie zmuszają nas do zastanowienia, czy naprawdę chcemy wziąć kredyt na piękne nowe mieszkanie lub w co warto zainwestować swoje oszczędności. Kiedy stopy rosną, my w panice chowamy portfel, a gdy spadają, wydobywamy go z szafy, jakby to była wygrana na loterii.

Oczywiście wpływ stóp procentowych na decyzje inwestycyjne nie ogranicza się tylko do naszej osobistej sytuacji finansowej. Również firmy zbierają swoje żniwo! Gdy stopy procentowe idą w górę, przedsiębiorcy stają się bardziej ostrożni. Kto odważyłby się na nową inwestycję, skoro raty kredytów mogą sprawić, że budżet ciągle woła „jeszcze zaciągaj na hurtem”? Z drugiej strony obniżenie stóp procentowych działa na firmy jak energetyk – nagle zaczynają myśleć o wielkich projektach i rozwoju. Skoro możemy pożyczyć taniej, czemu nie spróbować?!

Jak to wygląda z perspektywy oszczędzających? Oto układ: w czasach niskich stóp procentowych przyjemność z trzymania pieniędzy na lokacie przypomina trzymanie sprzedawanej zimą granity latem. Nie bardzo wiadomo, co z tym zrobić. Inflacja robi swoje, więc tak naprawdę nasze oszczędności w banku tracą wartość, niczym nieprzemakalna torba w wodostanie. Natomiast, gdy stopy skaczą w górę, lokaty stają się interesujące, a nasze konto zaczyna „świecić” jak nowy GPS w wypożyczonym aucie!

Nie możemy zapomnieć o rynku nieruchomości. To tutaj stopy procentowe odgrywają kluczową rolę w kształtowaniu cen. Kiedy stawki rosną, popyt na mieszkania mocno spada, ponieważ przyszli kupujący odkrywają, że wynajęcie kawalerki za granicą może być tańsze niż spłata raty hipotecznej. Obniżka stóp to zaś błogosławieństwo dla deweloperów, którzy zauważają rosnące zainteresowanie swoimi nowymi projektami, niczym hipsterzy z kawiarni na nowej modnej ulicy. Jak mówi przysłowie – wszystko jest kwestią stóp, a zarządzanie tymi stopami to klucz do sukcesu!

Poniżej przedstawiamy najważniejsze skutki zmiany stóp procentowych dla różnych sektorów:

- Wzrost stóp procentowych prowadzi do mniejszej dostępności kredytów dla konsumentów.

- Niskie stopy procentowe zachęcają firmy do inwestycji i rozwoju.

- Zmiany w stopach wpływają na popyt na rynku nieruchomości.

- Poniżej stóp niskich oszczędności mogą tracić na wartości z powodu inflacji.

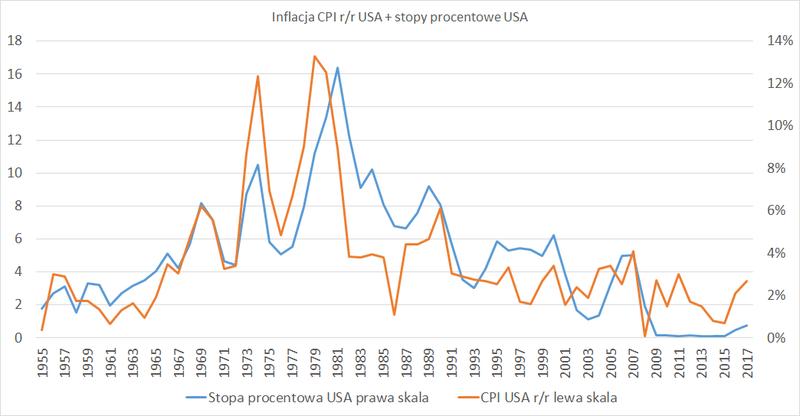

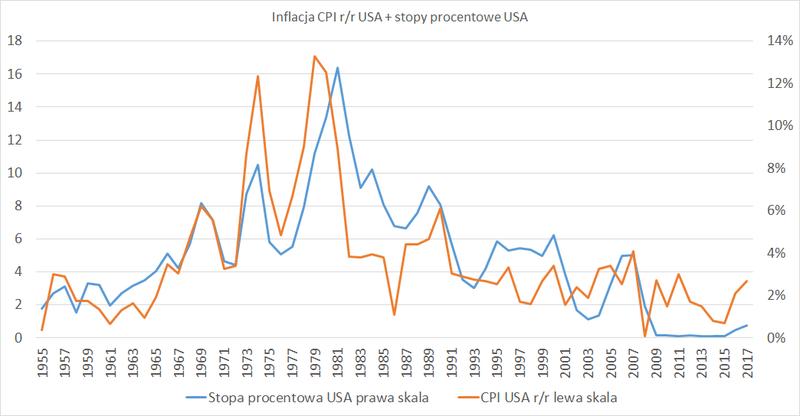

Silny związek między stopą procentową a inflacją

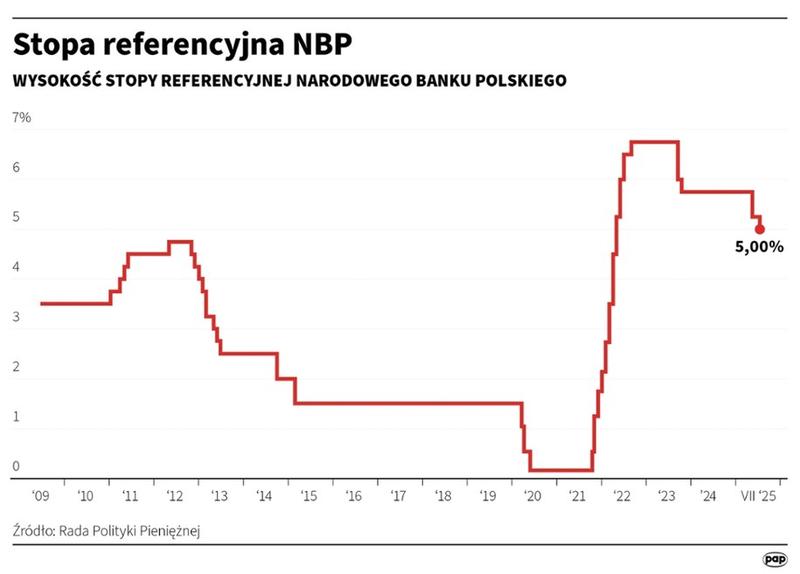

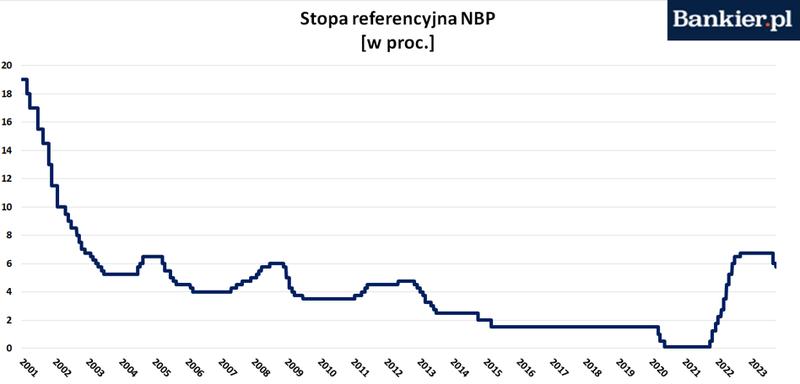

Stopy procentowe i inflacja przypominają klasyczną walkę Dona Kichota z wiatrakami, ponieważ między tymi dwoma zjawiskami zawsze występuje napięcie. W zasadzie stopy procentowe można porównać do ceny, którą płacimy za pożyczone pieniądze. W miarę wzrostu stóp, ponosimy wyższe koszty, co z kolei studzi nasz zapał do zakupów oraz inwestycji. Dlaczego tak się dzieje? Kiedy pieniądz drożeje, ludzie zaczynają dwa razy zastanawiać się, zanim zdecydują się na nowy odkurzacz czy wymarzone wakacje. W obliczu rosnącej inflacji, bank centralny, w Polsce reprezentowany przez Narodowy Bank Polski, ma możliwość podniesienia stóp procentowych w celu ochłodzenia szaleństwa zakupowego. Przepraszam za tę małżeńską analogię, ale stopy procentowe i inflacja przypominają męża i żonę na długiej oraz trudnej drodze życiowej.

Inną istotną kwestią jest „magiczna” Rada Polityki Pieniężnej, która podejmuje decyzje dotyczące kierunku stóp. Gdy inflacja znacznie przyspiesza, RPP często decyduje się na zwiększenie stóp, aby powstrzymać to szaleństwo. Można to porównać do gaszenia pożaru: im szybciej podasz wodę (czyli podwyższysz stopy), tym szybciej uda się ugasić ogień (ograniczyć inflację). Trzeba jednak pamiętać, że rzeczywistość nie jest czarno-biała! Podnoszenie stóp wpływa na koszt kredytów, co może skutkować zniechęceniem ludzi do zaciągania pożyczek, a tym samym spowolnić gospodarkę. Jak to mówią, im więcej wilków na polu, tym większy kłopot na gospodarstwie.

Patrząc na szerszy kontekst, gdy stopy rosną, często musimy także zmierzyć się z wyższymi kosztami kredytów hipotecznych, co niewątpliwie wpływa na osoby kupujące mieszkania. Wiele osób korzysta z kredytów o zmiennym oprocentowaniu, które bezpośrednio wiążą się z wysokością stóp. Oznacza to, że gdy stopy rosną, raty kredytów również idą w górę. To już spory cios dla domowych budżetów, dlatego każdy kredytobiorca powinien mieć tego świadomość. Z drugiej strony, wyższe stopy procentowe mogą zachęcać do oszczędzania, ponieważ kto nie chciałby większego zwrotu z lokaty? Krótko mówiąc, im wyższe stopy, tym więcej powodów do radości z lokat, a mniej do wydawania pieniędzy na niepotrzebne zakupy pod hasłem „kto bogatemu zabroni”!

Na poniższej liście przedstawiam niektóre skutki podniesienia stóp procentowych:

- Wyższe raty kredytów hipotecznych

- Ogólne spadki wydatków konsumenckich

- Większa motywacja do oszczędzania

- Ograniczenie inflacji przez zmniejszenie popytu

Podsumowując, silny związek między stopą procentową a inflacją przypomina wspólną przejażdżkę rollercoasterem – czasami jesteśmy na górze, a czasami na dole, ale co najważniejsze, nie możemy zgubić głowy w całej tej huśtawce emocji! Każda zmiana stóp procentowych może prowadzić do istotnych zmian w codziennym życiu – od wysokości raty kredytu po wartość oszczędności. Dlatego warto mieć rękę na pulsie, żeby nie zostać w tyle. Jak powiedział klasyk, trudno nadążyć za zmieniającym się światem finansów, ale przynajmniej niech nie umknie nam, jak stopy tańczą na parkietach ekonomii!

Alternatywne formy oszczędzania w obliczu wysokich stóp procentowych

W obliczu rosnących stóp procentowych wiele osób zaczyna zastanawiać się, jak najlepiej zabezpieczyć swoje oszczędności, aby uniknąć ich straty. W końcu bankowe lokaty, które nie oferują zadowalającego oprocentowania, przypominają jedynie nagrodę pocieszenia w grze o wielkie pieniądze. Dlatego coraz więcej Polaków rozważa alternatywne formy oszczędzania. Może zamiast chować pieniądze w skarpecie, lepiej ulokować je w bardziej ekscytujący sposób?

Dla tych, którzy pragną doświadczać nowych przygód, inwestycje w nieruchomości mogą okazać się strzałem w dziesiątkę. Choć wymagana kwota na start jest większa, taki krok pozwala poczuć się jak prawdziwy magnat. Kiedy stopy procentowe rosną, a kredyty drożeją, posiadanie własnego lokum staje się nie tylko formą zabezpieczenia finansowego, lecz również przyjemnością. Radość z wykańczania mieszkania przeżywa niewielu, ale kto nie chciałby nadzorować iluzji „Wielkiej Soboty” przez 365 dni w roku? Inwestycje w rynek wynajmu brzmią uspokajająco, nawet w trudnych czasach kryzysu.

Kolejnym interesującym rozwiązaniem mogą być obligacje skarbowe czy fundusze inwestycyjne. Te opcje przypominają belles lettres świata finansów: nieco bezpieczniejsze, a jednocześnie oferujące nadzieję na zyski. W gąszczu ryzykownych inwestycji znajdziemy również „drobne” coiny, które skradły serca młodych entuzjastów. Choć kryptowaluty to temat śliski jak mydło, to nie brakuje historii o wielkich wygranych. Niektórzy z pewnością zaryzykują, a za kilka lat na wspomnienie: „a pamiętasz, jak kupiłem to pierwsze bitcoinowe łaskotki za psi grosz?” z radością wymienią te wspomnienia jak stare albumy ze zdjęciami. Ale czy naprawdę warto?

Warto pamiętać, że każda forma oszczędzania wiąże się z określonym balansem między ryzykiem a bezpieczeństwem. Każda opcja ma swoje zalety i wady. Dlatego przed podjęciem decyzji dobrze przemyślmy, czy preferujemy bycie konserwatywnym jak babcia, która zaciąga lokatę, czy może wolelibyśmy być bardziej skłonni do ryzykownych inwestycji jak uśmiechnięty inwestor, który skacze na głęboką wodę bez koła ratunkowego. Może warto znaleźć złoty środek i wypróbować kilka opcji naraz?

Oto kilka potencjalnych opcji inwestycyjnych do rozważenia:

- Nieruchomości

- Obligacje skarbowe

- Fundusze inwestycyjne

- Kryptowaluty

- Inwestycje w startupy

W końcu różnorodność to klucz do sukcesu! Dzięki temu nasze oszczędności nie tylko przetrwają, ale także rosną w siłę, ku radości i uśmiechowi na naszej twarzy. Bo kto nie chciałby spoglądać na swoje pieniądze z dumą i uznaniem?

| Forma oszczędzania | Zalety | Wady |

|---|---|---|

| Nieruchomości | Bezpieczeństwo finansowe, przyjemność z posiadania | Wysoki koszt wejścia, ryzyko związane z rynkiem |

| Obligacje skarbowe | Bezpieczna inwestycja, stabilny zwrot | Niska rentowność w porównaniu do ryzykowniejszych inwestycji |

| Fundusze inwestycyjne | Zróżnicowanie portfela, możliwość zysku | Opłaty zarządzające, zmienność rynku |

| Kryptowaluty | Potencjalnie wysokie zyski, innowacyjność | Wysokie ryzyko, niestabilność rynku |

| Inwestycje w startupy | Możliwość uzyskania dużych zysków, wspieranie innowacji | Wysokie ryzyko, możliwość utraty całości inwestycji |

{kind=link}