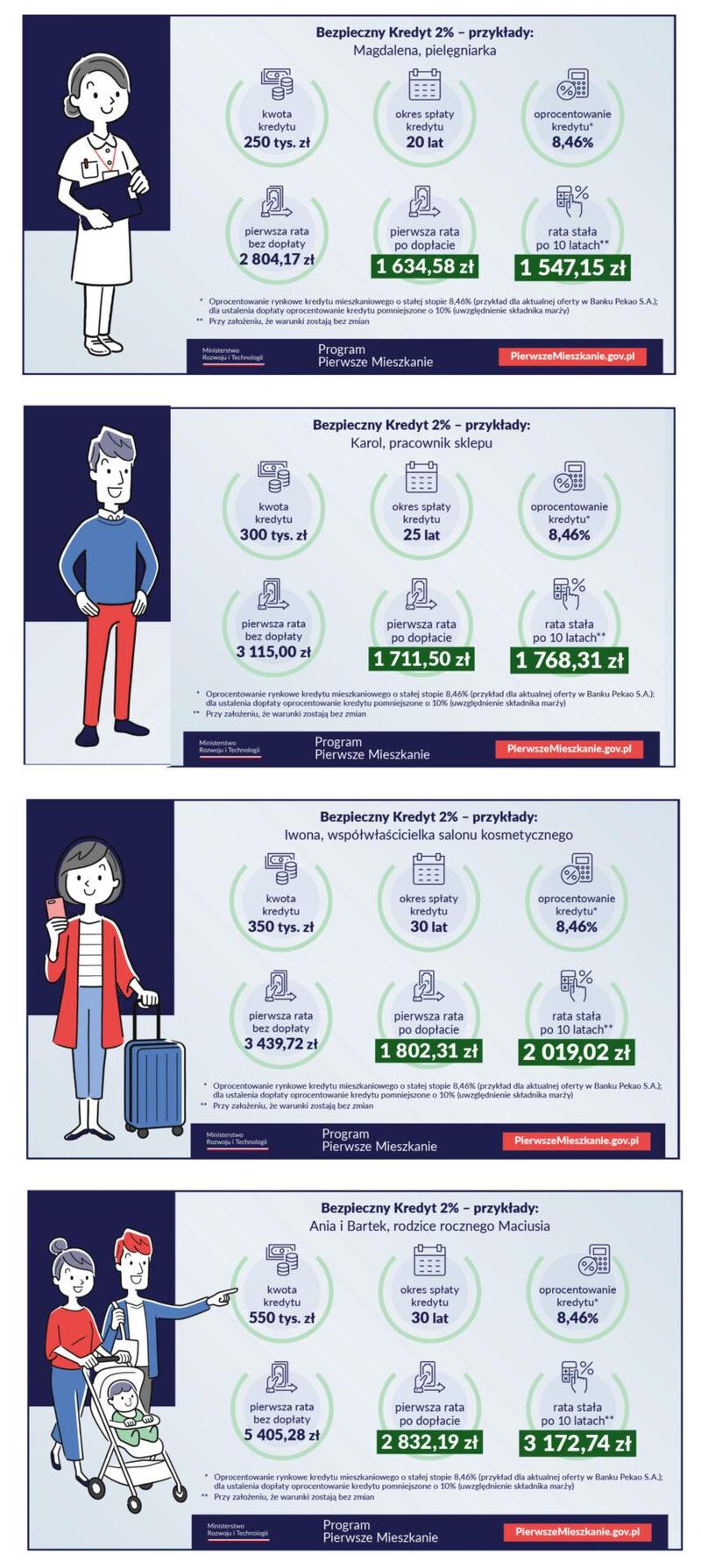

Chcesz wziąć kredyt hipoteczny, ale wydaje Ci się to trudne jak układanie puzzli bez instrukcji? Spokojnie, nie jesteś sam! W bankowości, zwłaszcza dla przedsiębiorców, kluczowe są odpowiednie dokumenty. Bez nich, podobnie jak bez doskonałego kawałka pizzy, jest ciężko. Po pierwsze, musisz dostarczyć zaświadczenia o niezaleganiu z zobowiązaniami finansowymi w ZUS oraz w Urzędzie Skarbowym. Te papiery pokażą bankowi, że regularnie płacisz i rozwiązujesz swoje zobowiązania. Kto chciałby pożyczać pieniądze osobie, która zalega z opłatami, prawda?

Następnie przyjdzie czas na PIT-y! Nie, nie te z kampanii 21+, lecz zaświadczenia podatkowe za ostatni lub dwa lata. Gdy bank zobaczy zaświadczenie o wysokości Twoich przychodów, zyska lepszy obraz Twojej sytuacji finansowej. Musisz także przygotować dokumenty finansowe, jak Księga Przychodów i Rozchodów oraz bilanse. Te papiery dowiodą, że mimo trudności w biznesie, Twoja łódź finansowa na pewno nie zatonie. Pamiętaj, im lepsze zabezpieczenie przedstawisz, tym większe szanse na podpisanie umowy kredytowej!

Kiedy masz już wymienione dokumenty, wejdźmy do strefy nieruchomości. Planujesz kupić, budować, czy może modernizować? W każdym przypadku bank wymaga umowy przedwstępnej lub deweloperskiej. Ten dokument potwierdzi, że Twoje plany są realne, niczym Twoje myśli o jutrzejszym obiedzie. Oczywiście, nie zapomnij o wycenie nieruchomości. Jeśli bank nie zobaczy wartości tego, co chcesz kupić, nie zaryzykuje oddawaniem Ci pieniędzy.

Na koniec pamiętaj o wkładzie własnym! To naprawdę nie jest tylko formalność – im więcej własnych finansów zaangażujesz, tym lepiej dla Ciebie. Banki preferują, aby wkład własny wynosił co najmniej 20% wartości nieruchomości. Dodatkowo, jeśli masz jakieś oszczędności, które mogą stanowić dodatkowe zabezpieczenie, zaprezentuj je! Twoje starania o stabilność finansową zostaną docenione, a Ty zyskasz większą szansę na przyznanie wymarzonego kredytu hipotecznego. Resztę zostaw już tylko bankowemu „tak”!

Poniżej znajdziesz przykłady dokumentów, które będą potrzebne do wzięcia kredytu hipotecznego:

- Zaświadczenie o niezaleganiu z zobowiązaniami finansowymi w ZUS

- Zaświadczenie o niezaleganiu z zobowiązaniami w Urzędzie Skarbowym

- Zaświadczenia podatkowe (PIT) za ostatnie lata

- Księga Przychodów i Rozchodów

- Bilanse

- Umowa przedwstępna lub deweloperska

- Wycena nieruchomości

| Lp. | Dokument |

|---|---|

| 1 | Zaświadczenie o niezaleganiu z zobowiązaniami finansowymi w ZUS |

| 2 | Zaświadczenie o niezaleganiu z zobowiązaniami w Urzędzie Skarbowym |

| 3 | Zaświadczenia podatkowe (PIT) za ostatnie lata |

| 4 | Księga Przychodów i Rozchodów |

| 5 | Bilanse |

| 6 | Umowa przedwstępna lub deweloperska |

| 7 | Wycena nieruchomości |

Czy wiesz, że niektóre banki mogą zaakceptować dodatkowe dokumenty, takie jak prognozy finansowe lub umowy z kontrahentami, które mogą pomóc w udowodnieniu stabilności dochodów z działalności gospodarczej? To może zwiększyć Twoje szanse na uzyskanie kredytu hipotecznego!

Jak przygotować biznesplan wspierający wniosek o kredyt?

Przygotowanie biznesplanu, który wspiera wniosek o kredyt, przypomina pisanie scenariusza do hollywoodzkiego filmu. Musi być wciągający, przejrzysty i mieć wyraźny cel! Po pierwsze, określ, ile pieniędzy potrzebujesz i na co je wydasz. Bank chce wiedzieć, że nie wydasz wszystkich środków na złote klamki czy egzotyczne rośliny. Twoje plany powinny być jasno sprecyzowane. Zastanów się, czy chodzi o budowę biura, zakup sprzętu, czy może modernizację lokalizacji. Nie zapomnij o analizie rynku. Bank szuka dowodu na to, że Twój pomysł ma sens. Musisz pokazać, że nikt nie zapełni przestrzeni wokół Ciebie, stawiając konkurencję na słabych podstawach.

Kolejnym kluczowym elementem będzie prezentacja Twojej sytuacji finansowej. Banki nie lubią niespodzianek, więc przygotuj wszystkie niezbędne dokumenty. Im bardziej przejrzyste będą Twoje dane finansowe, tym bardziej przekonasz bank. Pamiętaj, że jeśli coś jest nie tak z Twoimi finansami, bank to wyczuje szybciej niż psycholog na terapii.

Warto również pomyśleć nad wkładem własnym oraz zabezpieczeniem kredytu. W zależności od banku, mogą być wymagane różne formy zabezpieczenia. Niektórzy mogą oczekiwać dodatkowych gwarancji, takich jak:

- weksel in blanco,

- cesja praw z polisy ubezpieczeniowej,

- hipoteka na nieruchomości.

Może się wydawać, że to przesada, ale lepiej być przygotowanym na różne wymogi, niż potem żałować! Pamiętaj, że każda droga do realizacji marzeń wymaga planowania i przemyślenia każdego szczegółu.

Na końcu, pamiętaj o spójności swojego biznesplanu. Musi on działać jak dobrze zgrana drużyna piłkarska. Każda sekcja programu powinna współpracować, aby osiągnąć cel. A celem jest uzyskanie kredytu hipotecznego. Bank powinien odczuć ekscytację i pewność w Twoim pomyśle. Uzbrój się w odpowiednie dokumenty, rzetelnie przemyślane cele i bądź gotowy na wszelkie pytania. Pamiętaj, że pewność siebie oraz dobrze przygotowany plan to klucz do sukcesu! Może wyjdziesz z tej rozmowy z bankiem z uśmiechem, marząc już o nowym biurze.

Czynniki wpływające na zdolność kredytową przedsiębiorcy

Czynniki wpływające na zdolność kredytową przedsiębiorcy to prawdziwy labirynt. Wchodzi w to wiele przepisów, oczekiwań bankowców oraz osobistych słabości. Na początek kluczowym aspektem jest staż działalności gospodarczej. W bankowym świecie trudno zasiąść przy stole kredytowych negocjacji bez minimum roku działalności. Krótszy staż przypomina świeżo upieczonego piekarza bez wypieków – nikt nie uwierzy w jego umiejętności. Owszem, bywają wyjątki, ale to raczej jak wygrana na totolotku. Chcesz kredyt? Przygotuj się na długą drogę z dokumentami!

Na koniec pamiętaj, że Twoja przeszła historia kredytowa to pechowy felg w kołach Twojego pojazdu do sukcesu kredytowego. Wszelkie opóźnienia w spłacie, długi czy inne niespodziewane przeszkody mogą przerwać Twoją przygodę. Jeśli nie chcesz stracić szansy na wymarzone inwestycje, zadbaj o sprawy bankowe. Dbaj tak, by bankowcy mogli śnić o Tobie jako idealnym kliencie. Kredyt hipoteczny to wymagające zadanie. Z odrobiną determinacji, spokoju i przemyślanym planem możesz zdobyć swoją wymarzoną nieruchomość!

Poniżej przedstawiamy najważniejsze czynniki wpływające na zdolność kredytową przedsiębiorcy:

- Wiek i doświadczenie firmy

- Stabilność finansowa i przychody

- Obciążenia kredytowe i historia spłat

- Rodzaj branży i jej perspektywy rozwoju

- Kapitał własny przedsiębiorcy

Najczęstsze błędy przy ubieganiu się o kredyt hipoteczny na firmę

Ubiegając się o kredyt hipoteczny na firmę, wielu przedsiębiorców popełnia te same błędy. To przypomina sytuację, gdy próbujesz zrozumieć zasady gry w szachy, nie znając nawet podstaw. Przede wszystkim, pierwszym potknięciem jest zbyt krótkoterminowa perspektywa działalności. Banki, z natury ostrożne, preferują przedsiębiorców z co najmniej rocznym stażem. Zaufanie buduje się latami, a nie w ciągu kilku miesięcy. Dlatego, jeżeli dopiero co otworzyłeś swoją działalność, lepiej przygotuj się na dłuższe oczekiwanie na decyzję kredytową.

Następnie, kolejny błąd to brak odpowiedniej dokumentacji. Oczywiście, nie chodzi tu o zasypywanie banku stertą papierów, jakbyś przygotowywał się na program telewizyjny związków partnerskich. Mowa o kluczowych dokumentach, takich jak PIT-y, zaświadczenia z ZUS-u oraz zestawienia przychodów. Bez tych dokumentów, banki traktują cię jak gościa na imprezie, który zapomniał przynieść sałatki. Nie ma co jeść, więc nici z zabawy! Przygotowanie wszystkich papierów na czas to klucz do sukcesu.

Kolejną istotną kwestią, która może zdusić niejednego przedsiębiorcę, jest zdolność kredytowa. Często myślimy, że nasze przychody mówią same za siebie, ale banki mają swoje zasady. Regularność dochodów ma ogromne znaczenie, ponieważ wahania w finansach mogą wystraszyć banki jak grom z jasnego nieba. Dlatego warto zadbać o stabilność przychodów. Unikaj sytuacji, takich jak sezonowe spadki, które mogą przysporzyć więcej emocji, niż byśmy chcieli.

Ostatnim ważnym punktem, o którym warto wspomnieć, jest wkład własny. Zaciągając kredyt hipoteczny, musisz być gotowy na wykazanie pewnej kwoty własnych środków. Jeśli myślisz o minimalnym wkładzie, możesz się rozczarować. Banki patrzą na to z lekkim podejrzewaniem. Większy wkład zwiększy twoje szanse na aprobatę wniosku oraz pozwoli na lepsze warunki kredytowe. W skrócie, im więcej dołożysz, tym mniej będziesz musiał pożyczyć!

Poniżej przedstawiam kilka najważniejszych błędów, które przedsiębiorcy popełniają podczas ubiegania się o kredyt hipoteczny:

- Zbyt krótkoterminowa perspektywa działalności

- Brak odpowiedniej dokumentacji

- Niezrozumienie zasad zdolności kredytowej

- Za niski wkład własny

{kind=link}