Decyzja o zaciągnięciu kredytu hipotecznego staje się dużym obciążeniem, porównywalnym z dźwiganiem ciężkiego kamienia przez 30 lat. Możesz porównać to do przygód Indiana Jonesa, ale zamiast eleganckiej torby, masz większy stres. Przed rozpoczęciem tej emocjonującej podróży warto dokładnie zrozumieć podstawowe wymagania kredytowe. Uniknięcie niektórych kosztownych błędów w przyszłości może zamienić kredyt w fascynującą przygodę, a nie w mroczną zmorę. Zwróć szczególną uwagę na swoją zdolność kredytową, ponieważ bank oceni ją na podstawie twoich dochodów, wydatków oraz historii kredytowej. Czy zdarzyło ci się spędzić niezapomniane chwile w biurze kredytowym?

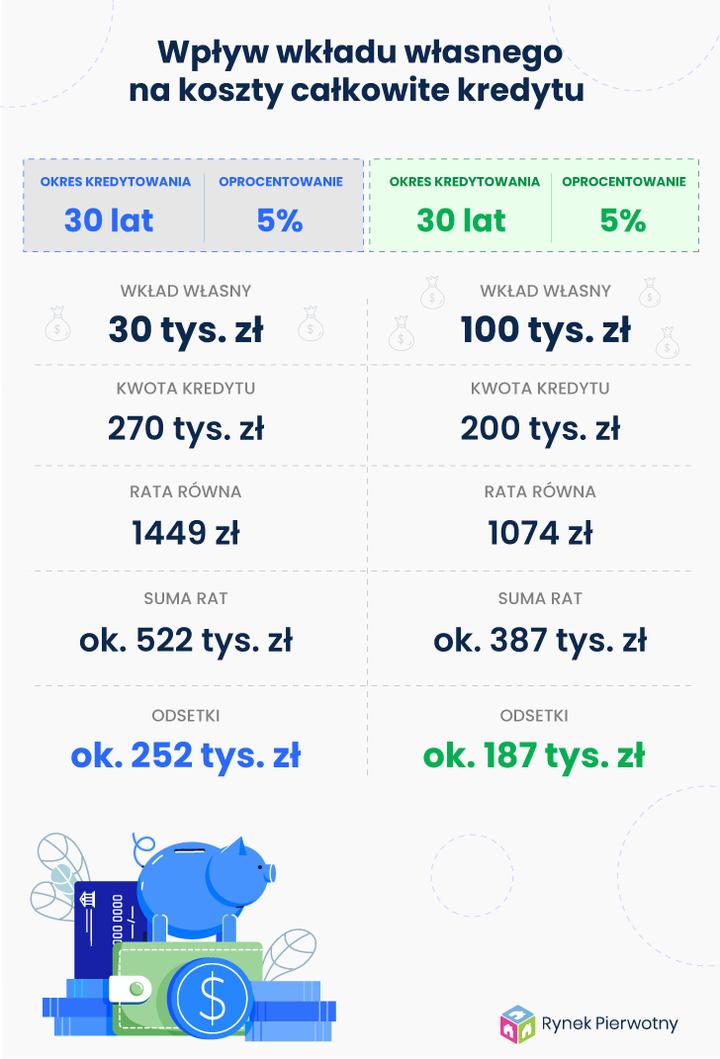

Następnie przyglądnij się kwestii wkładu własnego, który stanowi niezbędne zabezpieczenie. Dzięki niemu bank przekona się, że planujesz być odpowiedzialnym kredytobiorcą. W większości przypadków wkład własny powinien wynosić co najmniej 20% wartości nieruchomości. W sytuacji, gdy twoje oszczędności są nieco skromniejsze, niektóre banki dopuszczają wkład w wysokości 10%, ale pamiętaj, że wtedy czeka cię dodatkowe ubezpieczenie niskiego wkładu. Tak, zawsze znajdzie się jakiś haczyk. Może to brzmieć nieco szalenie, ale większy wkład własny zazwyczaj skutkuje lepszymi warunkami kredytu. Dlatego warto poszukać dodatkowych oszczędności – sprawdź, może skarbonka w piwnicy ma więcej pieniędzy, niż się spodziewałeś, co pozwoli ci uniknąć problemów finansowych!

Warto również zrozumieć, że proces ubiegania się o kredyt to nie tylko składanie dokumentów i czekanie na cud. W rzeczywistości przypomina to bieg z przeszkodami, gdzie czekają cię wymagane dokumenty, weryfikacja BIK, a czasami również długie telefony z bankiem. W tej grze cierpliwość staje się cnotą. Zamiast samodzielnie zmagać się z przeszkodami, rozważ współpracę z ekspertem finansowym. Taki specjalista pomoże zaoszczędzić czas, wyjaśni ci skomplikowane aspekty procesu oraz ułatwi negocjacje z bankiem. Dzięki temu będziesz mógł skupić się na wspinaniu po szczeblach do wymarzonego mieszkania, zamiast tracić czas na formalności.

Poniżej przedstawiam kilka kluczowych aspektów, które warto znać przed ubieganiem się o kredyt hipoteczny:

- Wysokość wnioskującego wkładu własnego.

- Zrozumienie zdolności kredytowej oraz jej wpływu na ofertę kredytową.

- Wymagane dokumenty, które należy przygotować przed złożeniem wniosku.

- Możliwości negocjacji warunków kredytu.

- Znajomość swojej historii kredytowej i jej wpływu na decyzję banku.

Jak poprawić swoją zdolność kredytową przed złożeniem wniosku

Marzysz o własnym M, ale banki bezustannie pytają: “A co z twoją zdolnością kredytową?” Właśnie ten zagadkowy termin często odstrasza potencjalnych kredytobiorców. Na szczęście istnieje wiele skutecznych sposobów na poprawę swojej sytuacji w bankowym świecie, co warto zrobić przed podjęciem decyzji o pożyczce życia. Jak zabrać się do działania? Po pierwsze, sprawdź swoją historię w Biurze Informacji Kredytowej (BIK). Kluczowym elementem jest czystość twojej karty kredytowej, ponieważ im lepsza, tym większe zaufanie banków do twojego portfela.

Co więcej, zastanów się nad zamknięciem wszystkich starych długów. Posiadasz jeszcze kredyt na komputer sprzed lat? To najwyższy moment, aby go spłacić! Każda pożyczka oraz kilka rat do uregulowania sprawiają, że banki mogą dostrzegać nawet najmniejsze niedociągnięcia na twoim koncie. Zamiast więc czekać na pomoc przyjaciół, którzy być może pożyczą ci pieniądze, lepiej postaw na własne środki. Oszczędzaj na wkład własny, ponieważ im więcej zaangażujesz ze swojej kieszeni, tym mniejszą kwotę będziesz musiał pożyczyć. To z pewnością sprawi, że staniesz się bardziej wiarygodnym klientem.

Należy także pamiętać, że warto prosić o wsparcie. Kredyt z drugą osobą? To znakomity sposób na zwiększenie swojej zdolności kredytowej! Oczywiście, partner, którego wybierzesz, powinien cieszyć się dobrą opinią i być bardziej wiarygodny niż fikcyjny przyjaciel, który nigdy nie oddał ci pożyczonej pizzy. Dobrze jest również przyjrzeć się ofertom różnych banków i rozważyć skorzystanie z usług doradcy finansowego. Taki ekspert nie tylko pomoże zebrać potrzebne dokumenty, ale także wyjaśni, dlaczego konkretny bank mógł wcześniej odmówić ci kredytu, co może się okazać niezwykle cenne. W skrócie, im lepiej przygotujesz się przed złożeniem wniosku, tym większe szanse zyskasz na sukces!

Poniżej przedstawiam kilka ważnych kroków, które warto podjąć, aby poprawić swoją zdolność kredytową:

- Sprawdź swoją historię kredytową w Biurze Informacji Kredytowej (BIK).

- Zamknij wszystkie stare długi.

- Oszczędzaj na wkład własny na zakup nieruchomości.

- Rozważ zaciągnięcie kredytu z drugą osobą.

- Skorzystaj z pomocy doradcy finansowego.

| Krok | Opis |

|---|---|

| 1 | Sprawdź swoją historię kredytową w Biurze Informacji Kredytowej (BIK). |

| 2 | Zamknij wszystkie stare długi. |

| 3 | Oszczędzaj na wkład własny na zakup nieruchomości. |

| 4 | Rozważ zaciągnięcie kredytu z drugą osobą. |

| 5 | Skorzystaj z pomocy doradcy finansowego. |

Wybór odpowiedniej oferty: Co powinieneś wiedzieć o bankach i ich produktach

Wybierając odpowiednią ofertę kredytową, przeżywasz uczucia podobne do skoku na bungee – na początku możesz odczuwać zniechęcenie, ale z każdym krokiem narasta adrenalina oraz ciekawość, co czeka na ciebie dalej. Dlatego zanim zanurzysz się w zawirowaniach bankowej dżungli, warto najpierw zrozumieć, co jest na pierwszej linii. Twoja zdolność kredytowa odgrywa kluczową rolę, ponieważ bez niej marzenia o własnym M mogą szybko znaleźć się w bankowej strefie ryzyka. Dlatego najlepiej na początek ocenić swoje możliwości finansowe oraz dowiedzieć się, jak bank postrzega twoją wiarygodność. Pamiętaj, że solidna historia kredytowa, stabilne dochody i niski poziom zadłużenia stanowią twoje tajne bronie w rozmowach z bankiem.

Po ogarnięciu swojej sytuacji finansowej przychodzi czas na poszukiwanie wymarzonej nieruchomości. Bez względu na to, czy zainteresowane jesteś zakupem mieszkania z rynku pierwotnego, czy wtórnego, upewnij się, że wybierasz lokalizację, która spełnia twoje oczekiwania oraz nie jest obciążona hipoteką. W trakcie tego zakupu warto zwrócić uwagę na wiele czynników – lokalizację, prawne aspekty nieruchomości oraz dodatkowe koszty związane z jej nabyciem. Pamiętaj, że nie tylko same mury mają znaczenie, ale również otoczenie, bo przecież nie chcesz, aby twoje marzenia przerodziły się w koszmar sąsiedzkich kłótni.

Kiedy już dokonasz wyboru odpowiedniej nieruchomości, zaczyna się skomplikowany proces kredytowy, który można by porównać do przerośniętego kalendarza. Skup się na porównywaniu ofert różnych banków, gdyż różnice w kosztach mogą przyprawić o zawrót głowy. Warto uwzględnić nie tylko oprocentowanie, ale także wszystkie ewentualne opłaty – prowizje, ubezpieczenia, a nawet koszty wcześniejszej spłaty. W tym momencie pomoc eksperta może okazać się bezcenna, ponieważ nie każdy chciałby błądzić w gąszczu bankowych regulacji oraz zawiłych terminów, niczym w Labiryncie Minotaura.

Nie zapominaj, że solidnie przygotowana strategia to klucz do sukcesu! Upewnij się, że masz wszystkie dokumenty na wyciągnięcie ręki, a w razie wątpliwości, nie wahaj się zadać pytań doradcy finansowemu. Rozważ także różne warianty kredytów oraz dodatkowe produkty bankowe, które mogą wpłynąć na twoje ostateczne koszty. Oto kilka elementów, które warto rozważyć:

- Oprocentowanie kredytu

- Wysokość prowizji

- Rodzaje ubezpieczeń wymaganych przez bank

- Potencjalne koszty wcześniejszej spłaty

Kiedy wszystko będzie gotowe, staniesz przed bankowymi tłumami niczym gladiator na ringu – świadom swoich atutów i gotowy do walki o najlepszą ofertę. Dlatego, głowa do góry, a pieniądze same się znajdą!

Przygotowanie dokumentów: Jakie papiery są niezbędne do uzyskania kredytu na mieszkanie

Przygotowanie dokumentów do uzyskania kredytu hipotecznego budzi prawdziwe wyzwanie, które często przyprawia wielu o zawrót głowy. Jednak nie ma się czego obawiać! Z nami przejdziesz przez ten labirynt papierologii jak profesjonalista! Na początek przygotuj dowód osobisty oraz zaświadczenie o dochodach, ponieważ banki chętnie sprawdzają, jakie masz wpływy oraz skąd one pochodzą. Pamiętaj również o wkładzie własnym! Wkład, który musisz przygotować przede wszystkim samodzielnie, stanowi klucz do Twojego wymarzonego mieszkania. Zwykle banki wymagają minimum dwudziestu procent wartości nieruchomości jako wkład własny, lecz od czasu do czasu można to obejść, przyjmując dodatkowe ubezpieczenia.

W następnej kolejności kluczowy okaże się dokument w postaci umowy przedwstępnej dotyczącej zakupu mieszkań. To swoista deklaracja, która mówi bankowi: „Tak, chcę kupić to mieszkanie. Tak, poważnie, nie interesuje mnie nic innego!” Banki, z racji swojego ostrożnego podejścia, potrzebują także operatu szacunkowego. Ten dokument, sporządzony przez rzeczoznawcę, potwierdza, że konkretna nieruchomość jest warta tyle, ile planujesz za nią zapłacić. Chyba nikt nie ma ochoty pożyczać pieniędzy na coś, co w rzeczywistości ma niewielką wartość, prawda?

Oprócz tego warto zwrócić uwagę na fakt, że banki cenią sobie pełną transparentność. Właśnie dlatego mogą wymagać złożenia wielu różnych dokumentów – począwszy od zaświadczeń o niekaralności po wyciągi bankowe. Wszystko to ma na celu stworzenie jak najszerszego parasola ochronnego nad Tobą. Tak, zgadza się! To można porównać do castingu do programu telewizyjnego „Kto dostanie kredyt?” – a to od Ciebie zależy, czy przejdziesz do następnego etapu. Ostatecznie formalności nie będą jedynymi, które zadecydują o Twoim sukcesie; również Twoja zdolność kredytowa musi prezentować jak najlepszy stan!

Pamiętaj również, że chociaż dotarłeś już pod bramy banku, czeka Cię czas oczekiwania na decyzję kredytową. Przygotuj się na minimum kilka tygodni, w których jeśli nie zadbasz o dokumenty i ich kompletną formę, Twoje plany mogą zatonąć w morzu formalności. Na końcu, kapitan Twojego lotu po kredyt hipoteczny – spowodowany tymi wszystkimi dokumentami – może sprawić, że jeszcze szybciej otrzymasz klucze do swojego wymarzonego mieszkania, niż zdążysz się obejrzeć.

Oto lista najważniejszych dokumentów, które będą Ci potrzebne:

- Dowód osobisty

- Zaświadczenie o dochodach

- Umowa przedwstępna zakupu mieszkania

- Operat szacunkowy nieruchomości

- Zaświadczenie o niekaralności

- Wyciągi bankowe

Dlatego ruszaj do działania, a Twoje marzenia staną się rzeczywistością w niezbyt odległej przyszłości!

{kind=link}