Skorzystanie z kalkulatora kredytowego PKO Banku Polskiego SA to przyjemna podróż po finansowych możliwościach. Na początek odwiedź stronę internetową banku. Tam znajdziesz przycisk „Kalkulator kredytowy”. Ten przycisk otworzy przed Tobą drzwi do potrzebnych obliczeń. Uproszczam zadanie: musisz znać kwotę kredytu oraz okres spłaty. Nie martw się, kalkulator użyje tylko prostych liczb do obliczeń.

Po wprowadzeniu danych kalkulator wyczaruje informacje o miesięcznych ratach, oprocentowaniu oraz całkowitych kosztach kredytu. W tym momencie warto wziąć głęboki oddech i chwilę pomyśleć. Czy zdecydujesz się na wyjazdy do ciepłych krajów, czy może nowy samochód będzie lepszym rozwiązaniem? Nie obawiaj się, w trakcie tego procesu możesz cieszyć się podróżą do spełnienia marzeń. Na koniec dostaniesz potrzebne dane, które ułatwią Ci podjęcie decyzji!

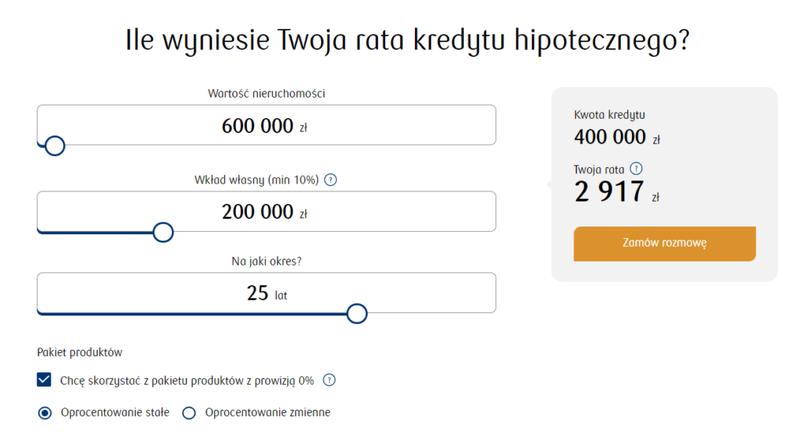

Kalkulator oferuje dwie opcje: kredyt gotówkowy lub hipoteczny. Różnice między nimi są spore, jak między pizzą a sushi. Jeśli wybierzesz kredyt gotówkowy, możliwość pożyczenia niewielkiej kwoty na dowolny cel stoi przed Tobą. W przypadku kredytu hipotecznego czeka Cię dłuższy związek z bankiem. Długodystansowe relacje mogą być interesujące, prawda? Każdy kredyt ma różne oprocentowania i prowizje, więc dobrze jest przeanalizować każdą ofertę. Wybór przypomina wybieranie ulubionego kawałka ciasta, zaskakującego pod względem smaku!

Na koniec, jeśli popełnisz błędy lub nie będziesz pewien, co robić dalej, PKO Bank Polski oferuje konsultantów gotowych do pomocy. To jak mieć najlepszą przyprawę do swojego finansowego dania! Dialog z ekspertem pomoże Ci w nawigacji po kredytowym rynku. Kiedy zdecydujesz się na idealną opcję, podpiszesz umowę, a środki szybko trafią na Twoje konto. Bierz więc te proste kroki do serca i ruszaj po wymarzone finansowe cele!

- Kredyt gotówkowy – szybki dostęp do gotówki na dowolny cel.

- Kredyt hipoteczny – dłuższy okres spłaty, zabezpieczony nieruchomością.

- Różnorodne oprocentowania i prowizje – ważne do analizy przed podjęciem decyzji.

Na powyższej liście zawarte są kluczowe różnice między rodzajami kredytów oferowanych przez PKO Bank Polski. Warto je rozważyć przed podjęciem ostatecznej decyzji.

Najczęstsze błędy przy obliczaniu kredytu – z czym należy uważać?

Kredyt to poważna sprawa, a jego obliczanie stanowi wyzwanie. Przyszli kredytobiorcy często gubią się w tabelkowych wzorach. Pomyłki mogą być kosztowne. Warto zwrócić uwagę na różnice między Rzeczywistą Roczną Stopą Oprocentowania a oprocentowaniem nominalnym. Reklamowane „niskie stopy” to tylko początek. Po dodaniu ukrytych kosztów, takich jak prowizje, można się zdziwić, ile trzeba oddać bankowi. Dlatego przed podjęciem decyzji należy dokładnie przeczytać umowę i zwracać uwagę na szczegóły!

Osoby starające się o kredyt często zapominają o kluczowym dokumencie – zdolności kredytowej. Wydaje się, że wystarczy mieć zatrudnienie i ładny uśmiech. Jednak banki stawiają konkretne wymagania. Ważne są zarobki, długość zatrudnienia oraz inne zobowiązania. Warto też pomyśleć o tym, jak kredyt wpłynie na domowy budżet. Może się okazać, że rata kredytu zabierze połowę pensji. Wtedy zamiast na wakacje, będziemy tylko liczyć resztki przy kotlecie w lodówce.

Oto kilka kluczowych czynników, które wpływają na zdolność kredytową:

- Wysokość miesięcznych zarobków

- Długość zatrudnienia w obecnym miejscu pracy

- Inne zobowiązania finansowe (np. kredyty, alimenty)

- Historia kredytowa i dotychczasowe zobowiązania

Na koniec, sposób składania wniosku o kredyt ma znaczenie. W erze cyfrowej wiele banków umożliwia składanie wniosków online. Brzmi to super, ale trzeba być ostrożnym. Klikając „zatwierdź”, zgadzamy się na warunki, których nie przeczytaliśmy. Później trzeba zasłonić oczy, gdy bank zażąda dodatkowych opłat czy obowiązkowego ubezpieczenia. Zanim weźmiemy się za aplikowanie o kredyt, lepiej przyszykować kubełek popcornu i dokładnie wszystko przejrzeć. W ten sposób unikniemy nieprzyjemnych niespodzianek.

Kalkulator kredytowy vs. rozmowa z doradcą – co wybrać?

Decyzja o wzięciu kredytu przypomina wybór pomiędzy piwem a winem. Każdy ma swoje preferencje, a to, co działa na jednego, nie zawsze pasuje innemu. Z jednej strony, mamy kalkulator kredytowy. Działa jak genialny fizyk na lekcji chemii. Dzięki niemu obliczamy, ile musimy płacić w ratach. Jeśli przyjrzymy się uważnie, może rozwiać nasze wątpliwości co do ofert. Przesuwając suwaki, sprawdzamy, jak różne oprocentowania wpływają na przyszłe wydatki. To jak gra w Tetris, gdzie układanie klocków to klucz do sukcesu. Staramy się ułożyć nasze finanse, aby nie wpadły w chaos.

Nie możemy jednak zapominać, że kalkulator nie jest jedynym graczem na boisku. W drugiej drużynie działają doradcy kredytowi. Oni jak znawcy sztuki próbują odczytać nasze finansowe potrzeby. Ich umiejętności interpersonalne często nas zaskakują. Potrafią nawiązać rozmowę i rozwiać nasze wątpliwości. Ich znajomość ofert bankowych bywa szersza niż ocean. Wspólnie z nimi przesłuchujemy cele kredytowe, jakbyśmy brali udział w castingu do programu „Mam talent”. Niekiedy warto posłuchać ich sugestii dotyczących ubezpieczenia kredytu. Wiele osób nie jest do końca przekonanych. Co więcej, podczas rozmowy dowiemy się o promocjach bankowych. Często te promocje pasożytują na naszej niewiedzy.

Obydwie opcje mają swoje plusy i minusy. Kalkulator oferuje szybki wgląd w liczby, ale jest mniej „ludzki” od doradcy. Ciepłe podejście doradcy sprawia, że czujemy się zrozumiani. Warto w takim przypadku zadać sobie kilka pytań. Chcemy być jak Sherlock Holmes, który wszystko oblicza samodzielnie? A może wolimy nawiązać przyjacielską więź, ułatwiającą wszelkie decyzje finansowe? Ostatecznie, to jak być nie tylko dorożkarzem, ale i kierowcą Formuły 1. W obu przypadkach prowadzimy na renomowanej trasie, ale z różnym tempem i stylami.

Nie zapominajmy, że w dzisiejszym świecie mamy dostęp do obu możliwości w kilku kliknięciach. Dlaczego więc nie połączyć sił? Najpierw sprawdźmy kwoty w kalkulatorze. Potem zasiądźmy do rozmowy z doradcą, pełnej pytań. Połączenie nowych technologii z ludzkim podejściem to przepis na sukces. Na koniec, niech kredyt stanie się narzędziem do spełniania marzeń, a nie źródłem stresu. Ostatecznie, każdy gazon marzy o złotej trawie, a my zasługujemy na to, by korzystać z uroków życia!

Oto główne korzyści korzystania z kalkulatora kredytowego oraz doradcy kredytowego:

- Szybki dostęp do obliczeń finansowych.

- Możliwość analizy różnych scenariuszy kredytowych.

- Osobiste podejście doradcy i dostosowanie oferty do indywidualnych potrzeb.

- Dostęp do aktualnych promocji i ofert bankowych.

- Wsparcie w zakresie ubezpieczeń kredytowych.

Jakie informacje są potrzebne do uzyskania dokładnych wyliczeń w kalkulatorze?

Jeśli rozważasz skorzystanie z kalkulatora kredytowego, pamiętaj, że to nie magiczny przyrząd. Nie wyczaruje on idealnych wyliczeń samodzielnie. Przed wciśnięciem przycisku „oblicz” warto przygotować kilka kluczowych informacji. Po pierwsze, jakie masz źródło dochodów? Czy pracujesz na umowę o pracę, czy prowadzisz własną firmę? Może żyjesz z emerytury? Każda opcja wymaga innych dokumentów. Dlatego przeszukaj szuflady w poszukiwaniu potwierdzeń dochodów!

Nie tylko dochód jest istotny. Kalkulator kredytowy potrzebuje też wiedzieć, jak bardzo jesteś zadłużony. Nie chodzi tu o ulubione ciuchy z zeszłego lata, lecz o pożyczki oraz kredyty. Banki pragną mieć pewność, że nie przytłoczy cię kolejny dług. Zgromadź wszystkie informacje o zobowiązaniach. Powinny zawierać wysokość rat oraz pozostałą kwotę do spłaty.

Inną ważną informacją jest twój wiek oraz status cywilny. Wiek to nie tylko liczba. Stanowi on czynnik może wpływać na zdolność kredytową. Banki posiadają swoje wytyczne. Im więcej informacji o twojej sytuacji życiowej, tym lepiej. Pamiętaj, czy masz dzieci, ponieważ mogą one wpłynąć na wydatki domowe. Zsumuj wszystkie opłaty, aby uniknąć zaskoczenia podczas składania wniosków!

Na koniec przyda się jeszcze jedna istotna rzecz – cel, na który planujesz przeznaczyć pieniądze. Każda pożyczka czy kredyt muszą mieć uzasadnienie. Banki chcą wiedzieć, na co wydasz gotówkę. Czy to będzie nowoczesny telewizor, czy remont mieszkania? Zwięzłe przedstawienie celu może zadziałać na twoją korzyść. Nie bądź tajemniczy i otwórz się na możliwości!

Poniżej przedstawiamy kluczowe informacje, które powinieneś przygotować przed skorzystaniem z kalkulatora kredytowego:

- Źródło dochodów (umowa o pracę, własna firma, emerytura)

- Wysokość obecnych zobowiązań finansowych (raty, pozostała kwota do spłaty)

- Wiek i status cywilny (informacje o dzieciach, rodzinie)

- Cel przeznaczenia pożyczki albo kredytu (np. telewizor, remont)

| Typ informacji | Przykłady |

|---|---|

| Źródło dochodów | Umowa o pracę, własna firma, emerytura |

| Wysokość zobowiązań finansowych | Raty, pozostała kwota do spłaty |

| Wiek i status cywilny | Informacje o dzieciach, rodzinie |

| Cel przeznaczenia pożyczki lub kredytu | Telewizor, remont |

{kind=link}