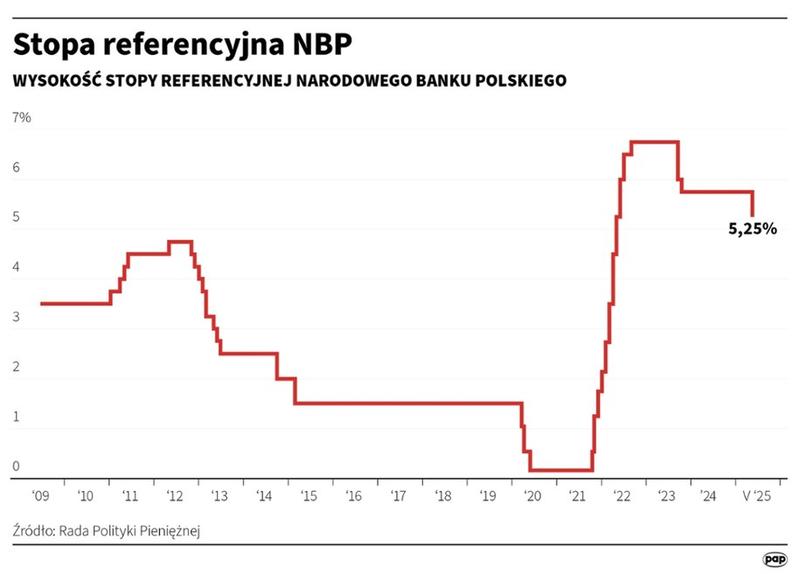

Stopy procentowe to temat, który może być interesujący. Jak powiedziałby klasyk, „zwykle nudzi, ale…”. Jeśli myślisz, że to tylko suche dane, grubo się mylisz! Wyobraź sobie, że są jak waluta w świecie finansów. Kiedy koszt pożyczania rośnie, zyski z lokat również rosną. Tu pojawia się tajemnicza stopa referencyjna, ustalana przez Radę Polityki Pieniężnej. Aktualnie wynosi 5,25%, co oznacza, że każdy bank musi dostosować swoje oferty. Można powiedzieć, że to „nadrzędne prawo”. Ekonomia przypomina grę w domino. Jedno przesunięcie uruchamia lawinę, a wiedza o ruchach może uratować nasz portfel!

Przyjrzyjmy się teraz wynikom. Gdy stopy spadają, kredyty hipoteczne stają się tańsze, jak pieczywo w promocji. Marże banków przeżywają renesans, co skutkuje „do bank’u” na wyprzedażach lokat. A co z lokatami? To jak szukanie złotej rybki w finansowym bałaganie. Im wyższe stopy, tym więcej banki płacą za nasze oszczędności. To proste! Pamiętaj, że banki nagradzają nowych klientów lepszym oprocentowaniem. Jeśli czujesz się na siłach, zmień bank. Może czeka na Ciebie wyższa stawka!

Lecz nie samymi oszczędnościami człowiek żyje. Każda zmiana stóp procentowych łączy się z całą gospodarką. Zmiany te wpływają na inflację oraz kursy walut. Kiedy stopy rosną, inflacja maleje. Konsumenci rzadziej sięgają po nowe kredyty. W końcu banki stają się bardziej „zachowawcze”. Kredytobiorcy zaczynają nerwowo zerkać na swoje raty, gdy stopy rosną. Obniżenie stóp ożywia rynek. Przyciąga więcej osób do windykacji. Możemy nawet poczuć się bogaciej, mimo braku wzrostu zasobów. Pojawia się bańka!

Oto kilka kluczowych informacji na temat wpływu stóp procentowych na gospodarkę i osobiste finanse:

- Stopy procentowe wpływają na koszt kredytów hipotecznych.

- Zmiany w stopach mogą zwiększać lub zmniejszać marże banków.

- Wysokie stopy procentowe oznaczają lepsze oprocentowanie oszczędności.

- Obniżenie stóp procentowych przyciąga nowych kredytobiorców.

Podsumowując nasze ekonomiczne wojaże, pamiętaj, że stopy procentowe to narzędzie. Można nimi wpłynąć na każdy portfel – od oszczędności po kredyty. Ważne jest, aby mieć świadome podejście do tematu. Umiejętność przewidywania okazać się kluczowa dla Ciebie jako konsumenta. Dlatego tak istotne jest trzymanie ręki na pulsie. Wiedza o stopach procentowych to klucz do sukcesu w finansowym labiryncie!

Inwestycje w czasach zmieniającej się polityki monetarnej

W dzisiejszych czasach inwestowanie przypomina jazdę na rollercoasterze. Polityka monetarna jest dyrygentem, który próbuje nadążyć za orkiestrą. Stopy procentowe to te małe liczby, które mają moc zmieniania życia. Wpływają na to, jak drogie są kredyty i lokaty oraz jak szybko rosną ceny w sklepach. Decyzje Rady Polityki Pieniężnej często budzą kontrowersje. Nasz portfel może być zarówno spokojny, jak i pełen niepokoju. Jeśli stopy rosną, kredyty stają się droższe. Z kolei lokaty zyskują na atrakcyjności. Jak zatem uniknąć pustego koszyka w drodze do banku?

W czasach niepewności gospodarczej warto rozważyć IKZE. To Indywidualne Konto Zabezpieczenia Emerytalnego. Dzięki temu pieczesz dwie pieczenie na jednym ogniu. Odkładasz na przyszłość i zmniejszasz swój PIT. Co prawda, nie zredukujesz go tak, jak liczba rodzynków w cieście. Jednak to zawsze coś więcej. Jak wiadomo, przyszłość jest teraz nieprzewidywalna. Mądrzejsi inwestorzy obserwują stopy procentowe, aby zyskać przewagę. Gdy stopy są niskie, warto zerknąć na lokaty. W czasach kryzysu warto zainteresować się obligacjami, które mogą być złotym środkiem.

Stopy procentowe to wskaźniki, które decydują o kondycji ekonomii. Wpływają również na przetrwanie ulubionej kawiarni. Kiedy stopy rosną, firmy ograniczają wydatki. To skutkuje mniejszą liczbą miejsc pracy oraz większą niepewnością. Wzrost stóp procentowych działa jak hamulec dla gospodarki. Spowolnienie wzrostu PKB staje się bardziej zauważalne. Obniżka stóp może przyciągnąć konsumentów i firmy. Wtedy znów zaczynają zatrudniać. Problem ten dotyczy nie tylko uczestników rynku finansowego. Całe społeczeństwo odczuwa jego skutki.

Ostatecznie, temat stóp procentowych przypomina powrót do podstaw. Im więcej zarabiamy w banku, tym więcej mamy na inwestycje. Warto obserwować trendy, aby nie być zaskoczonym. Niekiedy nagły wzrost cen produktów w sklepach nas zaskakuje. Jeśli inwestycje w akcje czy obligacje nie są dla nas, rozważmy tradycyjne formy oszczędzania. Lokaty lub IKZE również mają wartość. Choć stopa procentowa to dla niektórych tylko cyferka, dla innych jest to ważny barometr. Kontrola tego wskaźnika to klucz do inwestycji. W końcu nie da się inwestować w przyszłość, nie zrozumiejąc teraźniejszości!

Poniżej przedstawiam kilka rodzajów możliwości inwestycyjnych oraz ich charakterystykę:

- Lokaty bankowe – bezpieczne, ale zazwyczaj niskie oprocentowanie.

- Obligacje – stabilna inwestycja, ale z ryzykiem niewypłacalności emitenta.

- Akcje – potencjalnie wysokie zyski, ale również duże ryzyko.

- Fundusze inwestycyjne – dywersyfikacja portfela, ale z opłatami za zarządzanie.

- Gold – bezpieczna przystań, ale zmienna cena na rynku.

| Rodzaj inwestycji | Charakterystyka |

|---|---|

| Lokaty bankowe | Bezpieczne, ale zazwyczaj niskie oprocentowanie. |

| Obligacje | Stabilna inwestycja, ale z ryzykiem niewypłacalności emitenta. |

| Akcje | Potencjalnie wysokie zyski, ale również duże ryzyko. |

| Fundusze inwestycyjne | Dywersyfikacja portfela, ale z opłatami za zarządzanie. |

| Gold | Bezpieczna przystań, ale zmienna cena na rynku. |

Warto wiedzieć, że w sytuacji wzrostu stóp procentowych, inwestycje w obligacje mogą przynieść wyższe zyski, ale wiążą się z ryzykiem związanym z ewentualnym spadkiem ich wartości na rynku wtórnym, jeśli stopy nadal będą rosły.

Jak inflacja wpływa na wartość Twoich oszczędności?

Inflacja przypomina nieproszony gość na przyjęciu oszczędnościowym. Wchodzi bez pytania i zjada wszystkie przekąski. Potem przewraca stół, nie zważając na Twoje oszczędności. Gdy ceny rosną, możesz zauważyć, jak wartość Twoich oszczędności maleje. Mimo wszystko Twoje konto wygląda tak samo jak zawsze, co jest mylące. Jeśli inflacja rośnie, siła nabywcza Twoich pieniędzy także maleje. Możesz kupić coraz mniej za tę samą kwotę, a to jest irytujące. Twój portfel chudnie na diecie, której sam nie zamawiałeś. Zamiast cieszyć się oszczędnościami, czujesz się oszukany, bo Twój kapitał maleje.

Wszystko to przez stopy procentowe, które pełnią rolę szefa kuchni w finansowej restauracji. Gdy chef decyduje o wyższych cenach składników, Twoje ulubione dania stają się droższe. Ceny rat kredytów i lokat również wzrastają. Gdy stopy procentowe rosną, kredyty drożeją, a oferta banków staje się mniej atrakcyjna. Oczekujesz, że za swoje pieniądze otrzymasz złoto, ale dostajesz jedynie papierowy talon na zniżkę. W skrócie, wyższa inflacja niesie ze sobą gorsze oferty, co może zamienić oszczędności w drobne kłopoty.

Ale nie martw się, są też jasne strony ekonomii! Kiedy stopy procentowe rosną, banki często podnoszą oprocentowanie lokat. To oznacza, że Twoje oszczędności mogą w końcu skorzystać na tej zmianie. Jeśli masz szczęście lub odpowiednie przewidywania, możesz zyskać wyższe odsetki. Jednak musisz być czujny, ponieważ nie zawsze podwyżki stóp nadążają za inflacją. Czasami lepiej płacić mniej za kredyt, a więcej zbierać, aby przetrwać na tym skomplikowanym rynku.

I chociaż inflacja i stopy procentowe mogą wydawać się skomplikowane, pamiętaj, że najważniejsze jest posiadanie kontroli nad swoimi finansami. Planuj, oszczędzaj i sprawdzaj, co dzieje się na rynku. Czasem warto zainwestować w inne formy lokat lub kont oszczędnościowych. Te mogą pomóc Ci zatrzymać więcej pieniędzy w kieszeni, gdy inflacja krąży po ulicach. W końcu lepiej mieć porządny plan A, B i C niż dać się przechytrzyć inflacyjnemu łobuzowi!

Poniżej przedstawiam kilka wskazówek dotyczących zarządzania finansami w obliczu inflacji:

- Monitoruj inflację i reaguj na zmiany w gospodarce.

- Rozważ inwestycje w aktywa odporne na inflację, takie jak nieruchomości czy złoto.

- Zwiększaj swoje oszczędności, szukając korzystnych ofert lokat.

- Utrzymuj płynność finansową, aby móc korzystać z okazji rynkowych.

Krok po kroku: Jak reagować na zmiany w stopach procentowych?

Zmiany w stopach procentowych mogą przysporzyć zmartwień wielu osobom. Wyobraź sobie, że zaciągasz kredyt hipoteczny. Wszystko wydaje się proste i jasne. Nagle NBP podejmuje decyzję, która podnosi Twoje raty. Jak reagować na tak nerwowe zmiany? Zacznij od obserwowania działań Rady Polityki Pieniężnej. Słuchaj ich komunikatów, ponieważ mogą one wpłynąć na Twoje finanse. To nie zawsze jest interesujące, ale warto. Zrozumienie ich decyzji to Twoja mapa w finansowych dżunglach.

W sytuacji zmieniającej się warto dokładniej przemyśleć swoje oszczędności. Wysokie stopy procentowe sprawiają, że lokaty stają się bardzo atrakcyjne. Chcesz zarobić więcej? Szukaj banków oferujących lepsze oprocentowanie. W takim okresie inflacji Twoje oszczędności mogą równie szybko maleć jak lód w piwie podczas upalnego dnia. Gdy masz więcej do zainwestowania, pomyśl o IKZE. To może przynieść korzyści za kilka lat i pomniejszy Twój obecny PIT. Kto przypuszczał, że planowanie emerytury jest aż tak korzystne?

A teraz sprawdźmy kredyty. Jeśli zaciągnąłeś kredyt ze zmiennym oprocentowaniem, musisz być gotowy na rollercoaster. Gdy stopy idą w górę, Twoje raty mogą szybko wzrosnąć. Warto wiedzieć, że kredyty z oprocentowaniem stałym oferują spokój na kilka lat. Niezależnie od tego, co dzieje się w gospodarce, Twoja rata nie zmieni się. Wybór typu kredytu wymaga analizy rynku. Nie chcesz, aby marzenia o własnym M zniknęły z Twoimi oszczędnościami!

- Obserwacja działań Rady Polityki Pieniężnej jest kluczowa.

- Sprawdzanie komunikatów NBP pomoże w podejmowaniu decyzji.

- Porównywanie ofert banków pomoże w znalezieniu lepszego oprocentowania.

- Zainwestowanie w IKZE korzystnie wpływa na przyszłość finansową.

- Wybór między oprocentowaniem zmiennym a stałym ma ogromne znaczenie.

Podsumowując, reakcja na zmiany stóp procentowych to dobrze przemyślany proces. Obserwuj, analizuj, oszczędzaj i inwestuj. Gdy napotkasz trudne terminy w artykułach ekonomicznych, sprawdź je. Pamiętaj, że zarządzanie finansami to nie tylko sukces. To także sztuka przetrwania w gąszczu procedur i skomplikowanych terminów. Może dzięki temu jeszcze kiedyś pozwolisz sobie na wakacje tańsze niż Twoje kredyty? Życzmy sobie tego wszyscy!

{kind=link}