Chcesz kupić swoje własne cztery ściany? To świetna decyzja! Jednak zanim weźmiesz młotek i gwoździe, warto zrozumieć kilka rzeczy. Przede wszystkim musisz wiedzieć, jak banki przyznają kredyty hipoteczne. Pierwszy krok to skompletowanie dokumentów. Pamiętaj, że zdolność kredytowa to kluczowy element procesu. To nie tylko słowa, to rzeczywistość, która otworzy drzwi do banku! A swoją sytuację finansową łatwo sprawdzisz przy użyciu kalkulatora kredytowego. Taki kalkulator szybko ujawnia, jaką kwotę możesz otrzymać. Weź pod uwagę, że banki zwracają uwagę na historię kredytową oraz stabilność zatrudnienia!

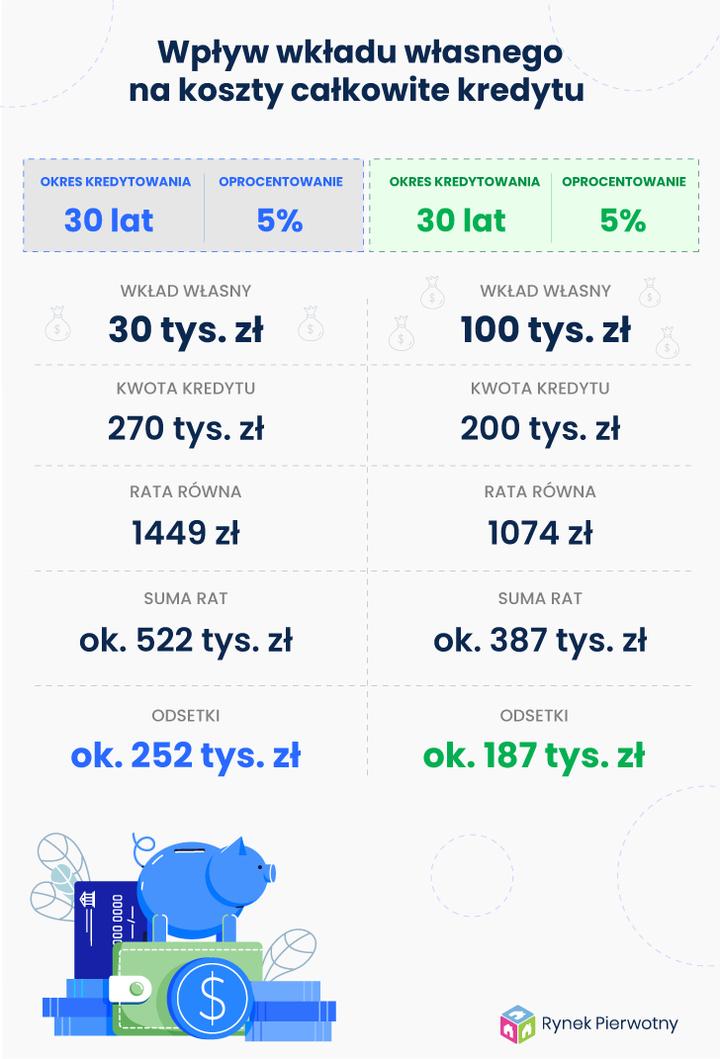

Przechodzimy teraz do tematu wkładu własnego. Wkład własny to istotny element każdej transakcji. Zazwyczaj powinien wynosić około 20% wartości nieruchomości. Jeśli to dla Ciebie dużo, nie martw się, banki bywają elastyczne. Gdy zdecydujesz się na niższy wkład, przygotuj się na dodatkowe ubezpieczenie. Możesz również rozważyć programy rządowe, które wspierają młodych kredytobiorców. Wkład własny to ważny element, który może otworzyć Ci drzwi do świata nieruchomości!

A teraz nabieramy tempa! Gdy masz już dokumenty i ustaliłeś wkład, czas na wybór wymarzonego mieszkania. Uważaj na pułapki przy zakupie! Sprawdź stan prawny nieruchomości. Nie zapomnij zweryfikować sprzedawcę! Kiedy będziesz gotowy, złóż wniosek kredytowy. Pamiętaj, że banki niechętnie udzielają kredytów osobom z opóźnieniami. Uważaj również na dodatkowe opłaty. Ich lista może być długa, co wpłynie na całkowity koszt kredytu!

Oto kilka ważnych opłat, które mogą być związane z kredytem hipotecznym:

- Prowizja za udzielenie kredytu

- Ubezpieczenie nieruchomości

- Ubezpieczenie pomostowe

- Opłata za wycenę nieruchomości

- Opłaty notarialne

- Koszty związane z wpisem do księgi wieczystej

Na koniec muszę dodać, że proces kredytowy wiąże się z formalnościami. Czasami wydaje się, że banki wprowadzają skomplikowane procedury. Jednak robią to, aby upewnić się, że jesteś odpowiedzialnym kredytobiorcą. Pamiętaj, że kredyt hipoteczny to ważny wybór. Nie dotyczy tylko chwilowych decyzji, ale także przyszłych zobowiązań, jak spłata przez 30 lat. To może być długotrwałe zobowiązanie, więc miej to na uwadze. Może zakończysz swoją drogę do własnego „M” z uśmiechem na twarzy!

Przygotowanie dokumentacji: Jakie papiery są niezbędne do złożenia wniosku?

Przygotowanie dokumentacji do złożenia wniosku o kredyt hipoteczny przypomina układanie puzzli. Im więcej elementów masz, tym szybciej stworzysz całość. Na początku warto zaopatrzyć się w dowód tożsamości. W końcu to ty musisz udowodnić swoją tożsamość. Jeśli jesteś obcokrajowcem, pamiętaj o ważnym paszporcie. Dodatkowo, przydadzą się dokumenty potwierdzające legalny pobyt w Polsce. Bez tych papierów bank może uznać twoje plany za marzenie z gatunku science fiction.

Kolejnym krokiem w dokumentacyjnej przygodzie jest przygotowanie dokumentów potwierdzających twoje dochody. Tutaj wiele zależy od formy zatrudnienia. Jeśli masz umowę o pracę, zaświadczenie o zarobkach to twój sojusznik. Natomiast dla freelancerów, dokumentowanie zarobków to konieczność. Jeśli pracujesz na umowach zlecenie czy o dzieło, pokaż, że dostajesz pieniądze co miesiąc. Pamiętaj także o ostatnich deklaracjach podatkowych. Banki cenią takie formalności, bo one potwierdzają twoją stabilność finansową.

Nie zapominaj o wkładzie własnym! Ilość potrzebnych dokumentów wzrasta, gdy przystępujesz do zakupu nieruchomości. Wśród niezbędnych papierów znajdziesz operat szacunkowy. To opinia eksperta na temat wartości nieruchomości. Dzięki temu wartość twojego przyszłego gniazdka nie zostanie zaniżona. Jeśli planujesz kupno mieszkania z rynku wtórnego, bank poprosi o odpis księgi wieczystej oraz umowę przedwstępną.

Kto powiedział, że przygotowywanie dokumentacji musi być nudne? Wierz mi, z odpowiednim podejściem możesz zamienić ten czas na kreatywną grę. Zgromadzenie wszystkich kawałków papieru to klucz do sukcesu w walce o kredyt hipoteczny. Pamiętaj, że każdy dodatkowy dokument zwiększa szanse na zamieszkanie w wymarzonej kawalerce.

Aby uzyskać kredyt hipoteczny, warto przygotować następujące dokumenty:

- Dowód tożsamości

- Dokumenty potwierdzające legalny pobyt (dla obcokrajowców)

- Dokumenty potwierdzające dochody (np. umowa o pracę, zaświadczenia dla freelancerów)

- Ostatnie deklaracje podatkowe

- Operat szacunkowy dla nieruchomości

- Odpis księgi wieczystej oraz umowa przedwstępna (dla rynku wtórnego)

Poradnik finansowy: Jak ocenić zdolność kredytową przed aplikacją?

Decyzja o wzięciu kredytu hipotecznego to spore wyzwanie. Najpierw jednak musisz ocenić swoją zdolność kredytową. Zanim przejdziesz do przeszukiwania ofert banków, sprawdź, ile możesz pożyczyć. Dobrze jest też ustalić, jaką kawalerkę w dżungli cen nieruchomości możesz zrealizować. Scoring kredytowy, to twoja punktacja w oczach banku. Działa ona w oparciu o wiele czynników, jak regularność spłat zaciągniętych zobowiązań. Oprócz tego, bank ocenia wysokość twoich dochodów, a nawet wiek. Pamiętaj więc, aby przysięgać, że będziesz spłacać. Zdolność kredytowa to nie opowieść o groźnym gryfie. To po prostu brutalna rzeczywistość finansowa.

Jednym z najprostszych sposobów na oszacowanie zdolności kredytowej jest skorzystanie z kalkulatora kredytowego. Wpisz swoje przychody, wydatki oraz kwoty obecnych długów. W mgnieniu oka dostaniesz informację, ile banki mogą ci pożyczyć. Uwaga! To nie jest gra w bingo. Bank szczegółowo przyjrzy się twojej historii kredytowej. Dlatego zadbaj o to, aby nie mieć żadnych zaciągniętych długów. Każdy dług denerwuje twój portfel. Zaciągnięte długi tworzą malownicze tło twoich finansów. Dlatego warto mieć na uwadze te kwestie.

Na koniec przypomnij sobie, że dobry wkład własny to lśniąca biżuteria twojej aplikacji kredytowej. Im więcej masz zaoszczędzone, tym poważniej bank zainteresuje się tobą. Oczywiście, możesz szukać ofert z niższym wkładem własnym. Należy jednak pamiętać, że często wiąże się to z dodatkowymi ubezpieczeniami. Inne formalności mogą zaprzątać ci głowę. Dlatego warto przyjrzeć się swojemu posunięciu. Rozważ, czy jesteś gotowy stawić czoła bankowym gigantom. Może lepiej poczekać na oszczędności przez chwilę dłużej?

Poniżej znajdują się czynniki, które bank bierze pod uwagę przy ocenie zdolności kredytowej:

- Regularność spłat wcześniejszych zobowiązań

- Wysokość dochodów

- Wiek kredytobiorcy

- Obecne zadłużenie

- Historia kredytowa

Etapy procesu wnioskowania o kredyt hipoteczny: Od złożenia do podpisania umowy

Kredyt hipoteczny to temat, który przytłacza nawet najbardziej opanowane osoby. Ale nie martw się! Możemy ująć proces wnioskowania w kilka przystępnych kroków. To jak udana randka! Zaczynamy od określenia zdolności kredytowej i zgromadzenia wkładu własnego. Bez tego ani rusz! Mówię to z doświadczenia – warto sprawdzić, ile pieniędzy bank nam pożyczy. Dobrze zorganizowany wnioskodawca może zyskać pewność w oczach banków!

Gdy już ustalimy, ile możemy pożyczyć, podejmujemy decyzję o zakupie wymarzonej nieruchomości. Jednak to trochę jak z nową odzieżą – trzeba przymierzyć! Wybieramy dom, mieszkanie, może urokliwe siedlisko na wsi? Niezależnie od wyboru, zwracajmy uwagę na szczegóły takie jak umowy przedwstępne. Musimy również poznać wiarygodność sprzedawcy. Czas niepewnych pytań o „ciepłą” kawę minął. Dziś mówimy „nie” na niepewność! Pamiętajmy, że umowa przedwstępna to nasza przystań, która chroni przed utratą wymarzonego kąta.

A kiedy emocje opadną, zaczynamy zakupy ofert kredytowych! Porównujemy, analizujemy i szukamy najlepszej opcji. To jak wybór z menu – chcemy najlepszego dania za rozsądne pieniądze. Nie zapominajmy o „Rzeczywistej Rocznej Stopie Oprocentowania” (RRSO) – to nasz sprzymierzeniec. Dzięki niemu zrozumiemy, czy mamy do czynienia z „kredytem marzeń” czy „kredytem złych snów”. Po wyborze idealnej oferty składamy wniosek o kredyt z całą dokumentacją. Mamy nadzieję na pozytywną decyzję. A gdy bank wyda zielone światło? Czas na podpisanie umowy i odbiór kluczy!

Ostatni etap wnioskowania o kredyt hipoteczny to finalizacja transakcji. Odwiedzamy notariusza, który spisze akt notarialny przeniesienia własności. Tutaj warto wykazać się cierpliwością, bo korzyści są ogromne! Uczucie, gdy klucze w końcu lądują w naszych rękach, jest bezcenne. Każdy dzień staje się krokiem ku nowemu. Mamy własny kąt, pełen marzeń i inspiracji. Po drodze mogą zdarzyć się drobne turbulencje, ale nie zapominajmy – każdy krok w stronę własnego M ma niesamowity urok oraz możliwości rozwoju! Powodzenia!

Na koniec warto zwrócić uwagę na kilka istotnych kroków w procesie ubiegania się o kredyt hipoteczny:

- Sprawdzenie zdolności kredytowej i zebranie wkładu własnego.

- Wybór nieruchomości z uwagi na umowy przedwstępne i wiarygodność sprzedawcy.

- Analiza ofert kredytowych z uwzględnieniem Rzeczywistej Rocznej Stopy Oprocentowania (RRSO).

- Złożenie wniosku o kredyt z wymaganymi dokumentami.

- Finalizacja transakcji u notariusza.

| Etap | Opis |

|---|---|

| 1. Sprawdzenie zdolności kredytowej | Zgromadzenie wkładu własnego i określenie, ile pieniędzy bank nam pożyczy. |

| 2. Wybór nieruchomości | Wybór odpowiedniego domu, mieszkania lub siedliska z uwagi na umowy przedwstępne i wiarygodność sprzedawcy. |

| 3. Analiza ofert kredytowych | Porównanie ofert kredytowych z uwzględnieniem Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). |

| 4. Złożenie wniosku o kredyt | Składanie wniosku o kredyt z wymaganymi dokumentami. |

| 5. Finalizacja transakcji | Odwiedziny notariusza w celu spisania aktu notarialnego przeniesienia własności. |

Warto wiedzieć, że niektóre banki oferują możliwość wcześniejszej oceny zdolności kredytowej jeszcze przed złożeniem formalnego wniosku, co może pomóc w lepszym przygotowaniu się do procesu i zaoszczędzić czas.

{kind=link}