Ustalanie właściwej wysokości zadatku przy zakupie nieruchomości to istotny temat, któremu warto poświęcić chwilę. W końcu zadatek, będący sumą pieniędzy, stanowi formę zabezpieczenia transakcji. Najczęściej przyjmuje się, że wynosi on od 5% do 10% wartości nieruchomości. Warto pamiętać, że umowa przedwstępna to poważny krok, a zadatek działa jak przypomnienie, że obie strony naprawdę pragną sfinalizować transakcję. Na przykład, jeżeli planujesz kupić mieszkanie za 400 000 zł, zadatek w wysokości 10% wyniesie 40 000 zł. Zdecydowanie lepiej mieć ustaloną kwotę z góry niż później biegać z krzykiem: ile to kosztuje?!

Jakie czynniki mogą wpłynąć na wysokość zadatku?

Przy ustalaniu wysokości zadatku warto uwzględnić różne czynniki. Po pierwsze, rodzaj nieruchomości ma ogromne znaczenie – im bardziej skomplikowany stan prawny, tym wyższy zadatek może być wymagany. Na przykład, jeśli kupujesz „mieszkanie z lokatorem”, sprzedający może domagać się większego zabezpieczenia. Po drugie, sytuacja na rynku nieruchomości także odgrywa ważną rolę – w czasach wzmożonego popytu ceny mogą skoczyć, co sprawia, że sprzedający będą oczekiwać wyższych zadatków. Dodatkowo, warto uwzględnić swoją osobistą sytuację finansową w negocjacjach. Jeśli korzystasz z kredytu, rozważ uzgodnienie niższego zadatku, który jednocześnie liczony będzie jako wkład własny.

Oto kilka kluczowych czynników wpływających na wysokość zadatku:

- Rodzaj nieruchomości

- Sytuacja na rynku nieruchomości

- Osobista sytuacja finansowa kupującego

- Stan prawny nieruchomości

Jednak nie zapominaj, że umowa to nie tylko paragrafy, ale również wyraz zaufania między stronami. Zadatek działa jak magnes przyciągający do finalizacji transakcji. Jeśli wszystko pójdzie zgodnie z planem, zostanie zaliczony jako część ceny zakupu. A co się stanie, jeśli pojawią się problemy? Z ręką na sercu, im wyższy zadatek, tym większa motywacja do dokończenia transakcji, prawda? Mimo to pamiętaj, że z zadatkiem wiążą się pewne ryzyka. Jeśli kupujący wycofa się z umowy, a nie miał wcześniejszej klauzuli o zwrocie w przypadku odmowy kredytu, straci cały zadatek. Dlatego warto mieć na uwadze, że kto nie ryzykuje, ten nie zyskuje – ale dobrze jest również mieć odpowiednie zabezpieczenie!

Zadatek a negocjacje: jak wpływa na ostateczną cenę mieszkania?

Na każdym etapie zakupu mieszkania pojawiają się różne zagadnienia, które mogą wzbudzać zdziwienie i rodzić pytania. Zastanawiałeś się, jaką rolę odgrywa zadatek w negocjacjach dotyczących ceny mieszkania? To sytuacja przypominająca poważny układ, gdzie jeden fałszywy krok może wszystko skomplikować. Zadatek nie tylko świadczy o poważnych zamiarach kupującego, lecz także pełni funkcję swoistego zabezpieczenia. Kiedy angażujesz się w zakup nieruchomości, oczekuje się, że „gotówka na przysłowiowym stole” zagwarantuje, iż nie znikniesz z dnia na dzień, wywołany nagłym impulsem do zakupu niesłodzonego czekoladowego batona.

Zadatek – bezpieczna kołderka na zimne dni zawodności rynku

Wyjątkowość zadatku polega na tym, że w przypadku wycofania się kupującego, straci on wpłaconą kwotę. Oczywiście, można to porównać do sytuacji, gdzie stawiasz jedną nogę na krześle, które może w każdej chwili runąć. Jednak gdy sprzedający nagle odstępuje od transakcji, kupujący ma prawo domagać się podwójnej wartości zadatu! To sprawia, że negocjacje stają się jeszcze bardziej ekscytujące. W praktyce obie strony stają się odpowiedzialne wobec siebie, co zmusza do dokładnej analizy swoich finansów, a tym samym może ograniczyć liczbę weekendowych euforii związanych z zakupami hipotecznymi.

Gdy temat przechodzi do świata bankowego, zadatek staje się oficjalnym wkładem własnym. Dzięki temu banki chętniej podejmują współpracę, widząc, że kupujący ma potwierdzenie zadatku. Warto jednak zaznaczyć, że przed podjęciem decyzji o jego wysokości, dobrze jest opracować strategię negocjacyjną. Niektórzy sprzedający będą skakać z radości na wieść o wyższym zadatku, widząc w nim coś na kształt banknotów w goglach VR. Inni natomiast wolą nieco skromniejszą kwotę, aby uniknąć stresu i bólu głowy związanych z inwestycjami w nieruchomości.

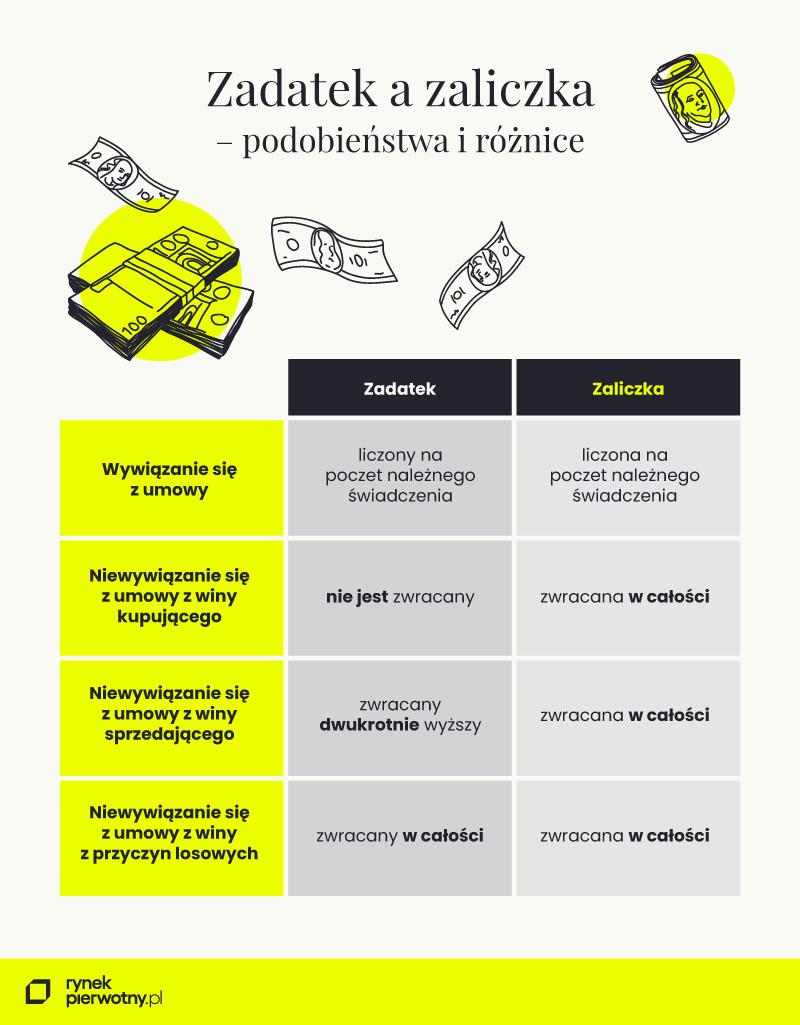

Na zakończenie, gdy wszystko sprowadza się do negocjacji, nie zapominaj o kluczowej różnicy między zadatkiem a zaliczką. Zaliczka, będąca raczej miłym gestem, nie wiąże się z ryzykiem „przegrania” gotówki, w przeciwieństwie do zadatku. Przemyśl, co jest dla Ciebie ważniejsze – inwestowanie emocji w zadatek, który zmusi Cię do działania, czy w zaliczkę, która pozwoli na swobodne odkrywanie finansowych opcji bez stresu. Ostatecznie klucz do sukcesu leży w zrozumieniu tej subtelnej, ale niezwykle istotnej różnicy!

Poniżej znajdziesz kluczowe różnice między zadatkiem a zaliczką:

- Zadatek: wiąże się z ryzykiem utraty wpłaconej kwoty w przypadku rezygnacji.

- Zaliczka: nie niesie ryzyka utraty pieniędzy, jest bardziej elastyczna.

- Zadatek: pokazuje poważne zamiary kupującego.

- Zaliczka: może być traktowana bardziej jako gest dobrej woli.

| Aspekt | Zadatek | Zaliczka |

|---|---|---|

| Ryzyko utraty wpłaconej kwoty | Tak | Nie |

| Pokazuje poważne zamiary kupującego | Tak | Nie |

| Może być traktowana jako gest dobrej woli | Nie | Tak |

| Elastyczność | Niska | Wysoka |

Bezpieczeństwo transakcji: rola zadatku w gwarancji zakupu mieszkania

Bezpieczeństwo transakcji na rynku nieruchomości stanowi niezwykle istotny temat, zwłaszcza gdy rozważacie kupno mieszkania. W tej sytuacji zadatek odgrywa niezwykle ważną rolę, ponieważ funkcjonuje jako swoista tarcza, która ochroni obie strony umowy przed nieprzewidzianymi okolicznościami. Kiedy kupujący wpłaca określoną sumę pieniędzy w momencie podpisania umowy przedwstępnej, sygnalizuje to poważne podejście do sprawy oraz zamiar dokonania transakcji. Dzięki temu zarówno sprzedający, jak i kupujący mogą poczuć się bezpieczniej – sprzedający ma pewność, że jego klient nie zmieni zdania z dnia na dzień, zaś kupujący jest spokojny, że sprzedający nie sprzeda mieszkania innemu chętniemu. Tak więc zadatek staje się skutecznym zabezpieczeniem transakcji!

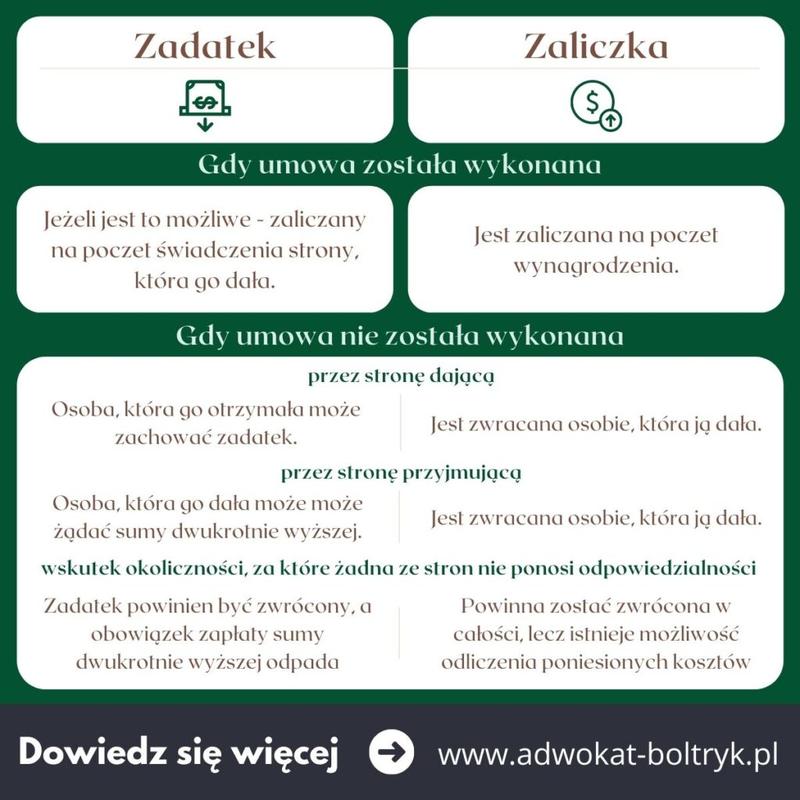

Co ciekawe, zadatek działa jak magnes, który przyciąga powagę obu stron, zmuszając je do wywiązania się z umowy. Gdy kupujący pragnie nabyć mieszkanie, a sprzedający je oferuje, obie strony posiadają motywację do dotrzymania swoich obietnic. Warto jednak zrozumieć, że w przypadku, gdy umowa nie dojdzie do skutku z winy kupującego, sprzedający ma prawo zatrzymać całą wpłaconą kwotę. Z drugiej strony, jeżeli sprzedający się wycofa, kupujący może domagać się zwrotu zadatku w podwójnej wysokości. Czyż nie brzmi to jak idealna sytuacja dla obu stron?

Zadatek a zaliczka: klucz do sukcesu w negocjacjach

Nie sposób jednak pominąć różnicy między zadatkiem a zaliczką. Zadatek stanowi formę zabezpieczenia, która posiada konkretne konsekwencje prawne – chroni interesy obu stron. Z kolei zaliczka, chociaż może być bardziej elastyczna dla kupującego, nie zapewnia takiego poczucia bezpieczeństwa. W przypadku, gdy transakcja nie dojdzie do skutku, zaliczka będzie zwracana w pełnej wysokości, co sprawia, że nie motywuje sprzedających do ryzykowania swojej reputacji. W sytuacji, gdyby kupujący obawiał się o uzyskanie kredytu hipotecznego, niska zaliczka może wydawać się bezpieczniejszą opcją. Warto wówczas usiąść, przeanalizować sprawy i dobrze negocjować, aby żadna ze stron nie czuła się oszukiwana.

Poniżej przedstawiamy kluczowe różnice pomiędzy zadatkiem a zaliczką:

- Zadatek jest formą zabezpieczenia, która wiąże się z konsekwencjami prawnymi.

- Zaliczka może być zwrócona w pełnej wysokości w przypadku niewykonania umowy.

- Zadatek mobilizuje obie strony do dotrzymania warunków umowy.

- Zaliczka jest bardziej elastyczna i mniej wiążąca dla sprzedającego.

W każdym razie, kiedy zdecydujecie się na zadatek, warto jasno określić jego wysokość oraz warunki zwrotu w umowie przedwstępnej. Dzięki temu uzyskacie jasne zasady, co pozwoli uniknąć ewentualnych nieporozumień. Pamiętajcie, że odpowiednie zabezpieczenie transakcji stanowi klucz do spokojnego snu podczas zakupu wymarzonego mieszkania. W końcu każdy z nas marzy o własnym „M” bez stresu i niepewności, prawda?

{kind=link}