Kiedy przeglądam opinie klientów na temat pożyczek gotówkowych oferowanych przez Bank Pekao SA, zauważam, że wiele osób docenia elastyczność, jaką te produkty zapewniają. Klienci, którzy zdecydowali się na pożyczkę, często chwalą sobie możliwość wyboru kwoty, która waha się od 1 000 do nawet 250 000 zł. Co istotne, okres spłaty może wynosić od 12 miesięcy do 120 miesięcy, co pozwala dopasować zaciągnięte zobowiązanie do własnych potrzeb. Dodatkowo, kolejnym atutem, który często się pojawia w opiniach, jest brak prowizji — to naprawdę korzystny warunek w porównaniu z innymi instytucjami finansowymi.

Warto również zwrócić uwagę na warunki zakupu, które często motywują do skorzystania z oferty. Klienci podkreślają atrakcyjne oprocentowanie, które obecnie wynosi 7,90%, a Rzeczywista Roczna Stopa Oprocentowania (RRSO) osiąga poziom 8,17%. Tak korzystne warunki sprawiają, że miesięczne raty stają się przystępne, co sprawia, że spłata jest mniej odczuwalna dla domowego budżetu. Co więcej, osoby, które już skorzystały z pożyczek, zazwyczaj podkreślają, że proces przyznawania środków przebiega szybko i sprawnie, co w dzisiejszym szybkim tempie życia stanowi zdecydowany atut.

Klienci doceniają łatwy proces wnioskowania o pożyczkę

Nie można również pominąć faktu, że wiele osób ceni sobie możliwość składania wniosku przez Internet. Ta opcja znacząco oszczędza czas i nerwy, eliminując konieczność wizyty w oddziale banku. Klientom podoba się, że wystarczy jedynie przedstawić kopię dowodu osobistego oraz złożyć krótki formularz. Co ważne, osoby mające doświadczenie w korzystaniu z usług Pekao SA często podkreślają, że bank zapewnia dużą przejrzystość kosztów, co zdecydowanie buduje zaufanie i ułatwia podejmowanie decyzji.

Decydując się na pożyczkę, warto dokładnie sprawdzić dostępne oferty, aby znaleźć rozwiązanie najlepiej dopasowane do naszych potrzeb. Bank Pekao SA oferuje konkurencyjne warunki, które zasługują na uwagę.

Mimo to, nie brakuje głosów krytycznych. Niektórzy klienci zwracają uwagę na konieczność posiadania pozytywnej historii kredytowej, co może być utrudnieniem dla tych osób, które w przeszłości miały trudności finansowe. Oczekiwana zdolność kredytowa, uzależniona od dochodów i innych zobowiązań, również może odstraszać niektórych klientów. Niemniej jednak, mimo tych zastrzeżeń, ogólna ocena pożyczek gotówkowych w Pekao SA pozostaje pozytywna. To tylko potwierdza ich uznanie na rynku finansowym jako solidnej instytucji bankowej.

Opinie na temat Karty Kredytowej z Żubrem w Pekao – Co mówią klienci?

Opinie dotyczące Karty Kredytowej z Żubrem w Banku Pekao różnią się między sobą, jednak większość klientów dostrzega w niej wiele korzyści. Po pierwsze, karta oferuje trzy różne pakiety – Standard, Złoty i Platynowy – co daje możliwość dopasowania oferty do indywidualnych potrzeb użytkowników. Klienci szczególnie chwalą Pakiet Standard, który jest całkowicie bezpłatny, co stanowi rzadkość w przypadku kart kredytowych. Dodatkowo dla wielu użytkowników istotnym plusem okazuje się możliwość rozłożenia zakupów na raty bez odsetek.

Opinie klientów często podkreślają także program zwrotów. Wybierając Pakiet Złoty, można otrzymać zwrot do 20 zł miesięcznie za zakupy dokonywane w Internecie, a Pakiet Platynowy oferuje nawet 30 zł. Oprócz tego, klienci dobrze oceniają ubezpieczenia podróżne oraz pokrycie wydatków na przejazdy autostradami, co sprawia, że karta staje się atrakcyjnym rozwiązaniem dla osób podróżujących. Elastyczność w zmianie pakietów także cieszy, ponieważ umożliwia dostosowanie poziomu usług do aktualnych potrzeb finansowych.

Różnorodność usług Karty Kredytowej z Żubrem zyskuje uznanie klientów

Szeroka gama dostępnych funkcji związanych z obsługą karty znacząco wpływa na satysfakcję klientów. Wiele osób zauważa intuicyjność aplikacji PeoPay oraz systemu bankowości internetowej Pekao24, gdzie zarządzanie wydatkami, blokowanie karty i zmiana planów spłat stają się proste i wygodne. Klienci przekonują się, że nawet niewielkie wydatki mogą przynosić wymierne korzyści, co podnosi wartość korzystania z karty.

- Pakiet Standard – całkowicie bezpłatny

- Pakiet Złoty – zwrot do 20 zł miesięcznie za zakupy online

- Pakiet Platynowy – zwrot do 30 zł miesięcznie za zakupy online

- Ubezpieczenia podróżne

- Pokrycie wydatków na przejazdy autostradami

Na powyższej liście wymienione są kluczowe korzyści wynikające z posiadania Karty Kredytowej z Żubrem w Banku Pekao. Podobne zagadnienia znajdziesz w w tym artykule.

Nie można zapominać, że Karta Kredytowa z Żubrem w Pekao SA pełni rolę nie tylko płatniczą, ale także stanowi dodatkowe zabezpieczenie finansowe w nagłych sytuacjach. Kliknij w ten link i przeczytaj więcej. Klienci cenią sobie nie tylko oszczędności, ale także opcję korzystania z atrakcyjnych bonusów oraz programów lojalnościowych. Reasumując, jeśli szukasz karty kredytowej, która łączy funkcjonalność z możliwością oszczędzania, Karta z Żubrem z pewnością stanowi doskonałe rozwiązanie. Z opinii użytkowników wyraźnie wynika, że Pekao SA skutecznie odpowiada na potrzeby rynku, a ich oferta ciągle zyskuje na konkurencyjności.

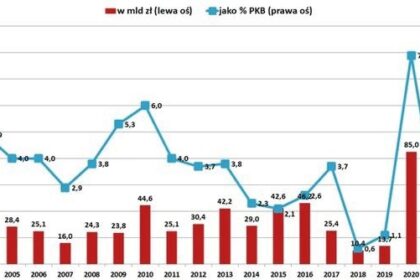

Bank Pekao na Forum Bankowym 2026 – Kluczowe wnioski z wypowiedzi ekspertów

Na Forum Bankowym 2026, Bank Pekao S.A. przedstawił szereg kluczowych wniosków dotyczących kondycji polskiego sektora bankowego oraz wyzwań, przed którymi stoi branża. W dalszej części zapraszam do zapoznania się z najważniejszymi punktami, które pojawiły się podczas dyskusji prowadzonych w trakcie tego istotnego wydarzenia.

- Wyzwania w otoczeniu prawnym – Przedstawiciele Banku Pekao podkreślali, że ryzyko prawne stało się najważniejszym zagrożeniem dla sektora bankowego. Podkreślili potrzebę instytucjonalnych rozwiązań, które zabezpieczają stabilność stosunków zobowiązaniowych oraz wprowadzają przewidywalność w regulacjach prawnych, zwłaszcza w kontekście kredytów frankowych i wskaźników referencyjnych. W tej debacie prezes Cezary Stypułkowski zauważył, że konieczna jest strategiczna refleksja, aby zapewnić bezpieczeństwo kontraktowe.

- Dynamika wzrostu w bankowości korporacyjnej – Wiceprezes Robert Sochacki zaznaczył, że trwały wzrost aktywności w sektorze korporacyjnym wynika z realizacji projektów Krajowego Planu Odbudowy (KPO). Przewiduje się, iż w 2026 roku kluczowe inwestycje skoncentrują się na dużych firmach powiązanych ze Skarbem Państwa, co może skutkować dwucyfrową dynamiką wzrostu portfela kredytowego także w przyszłym roku. W efekcie banki mogą liczyć na stabilne przychody z sektora korporacyjnego.

- Nowe technologie i cyberbezpieczeństwo – Podczas debat często poruszano rolę nowych technologii w bankowości. Wiceprezes Marcin Zygmanowski podkreślił, że banki muszą dostosować się do cyfrowych zmian, aby nie tylko wprowadzać innowacyjne produkty, ale także zacieśniać kontrolę nad cyberbezpieczeństwem. Klienci oczekują od banków nie tylko innowacji, ale przede wszystkim bezpieczeństwa swoich środków, co stanowi ogromne wyzwanie dla sektora.

- Stan rynku mieszkaniowego – Debata poświęcona rynkowi mieszkaniowemu ujawniła, że sytuacja sprzyja kupującym, ponieważ dostępność mieszkań jest relatywnie wysoka, a stopy procentowe spadają. Wiceprezes Marcin Gadomski zwrócił uwagę, że takie warunki mogą zwiększyć liczbę transakcji na rynku mieszkań, a jednocześnie stwarzać korzystniejsze możliwości finansowania dla nabywców.

- Kredyt konsumencki i regulacje prawne – Poruszono także temat kredytów konsumenckich, skupiając się na nadchodzących reformach prawnych, które mają na celu zwiększenie ochrony konsumentów. Wiceprezes Michał Panowicz przestrzegł przed nadmiernym przeregulowaniem rynku, ponieważ mogłoby to prowadzić do obniżenia dostępności produktów finansowych dla klientów, co obserwuje się w niektórych krajach zachodnioeuropejskich.

Porównanie usług Pekao i PKO SA – Co wybierają klienci w 2026 roku?

Wybór pomiędzy Bankiem Pekao a PKO SA często staje się źródłem dylematów dla wielu klientów. Obie instytucje oferują unikalne propozycje, które przyciągają różne grupy odbiorców. Pekao SA wyróżnia się elastycznymi pożyczkami gotówkowymi. Klienci mają możliwość wnioskowania o kwoty od 1 000 do 250 000 zł. Co więcej, całkowity koszt pożyczki przy Rzeczywistej Rocznej Stopie Oprocentowania wynoszącej 8,17% staje się szczególnie atrakcyjny. Co istotne, usługa ta jest dostępna zarówno dla nowych, jak i obecnych klientów, co znacząco poszerza bazę potencjalnych użytkowników. Na dodatkową uwagę zasługuje brak prowizji przy udzielaniu pożyczek oraz opcja spłaty kredytu w elastycznych ratach, co zwiększa dostępność tej oferty.

Pekao wyróżnia się elastycznymi pożyczkami gotówkowymi

Z drugiej strony, PKO SA ma swoje istotne atuty, zwłaszcza w zakresie kart kredytowych. Oferowana przez nich Karta Kredytowa z Żubrem obejmuje aż trzy różne pakiety, co umożliwia klientom elastyczny wybór spośród wielu dostępnych usług. Rzeczywista roczna stopa oprocentowania dla Karty Kredytowej wynosi 15,11%. Dodatkowe korzyści, takie jak zwrot za zakupy czy ubezpieczenia w podróży, przyciągają spore zainteresowanie. Klienci, regularnie korzystający z karty, mogą liczyć na liczne promocje, co czyni ofertę PKO wyjątkowo konkurencyjną na rynku.

PKO SA ma ciekawą ofertę kart kredytowych

Nie można zapomnieć o innowacjach technologicznych, które stanowią ważny aspekt współczesnych usług bankowych. Pekao SA, aktywnie angażujące się w rozwój nowych technologii serwisowych, kładzie nacisk na mobilność, oferując aplikację PeoPay. Klienci mogą z łatwością korzystać z różnych funkcji, takich jak płatności zbliżeniowe czy finalizacja pożyczek przez aplikację. Chociaż PKO SA również inwestuje w nowoczesne rozwiązania, Pekao wydaje się lepiej przystosowane do potrzeb młodszych klientów, które zależy na szybkiej i wygodnej obsłudze. W w kontekście cyfryzacji, która nabiera znaczenia w 2026 roku, sposób oceny ofert banków ulega znaczącej zmianie przez klientów.

Na końcu warto zauważyć, że wybór między Pekao a PKO SA w dużej mierze zależy od indywidualnych potrzeb oraz oczekiwań klientów. Dla osób poszukujących szybkiej gotówki z atrakcyjnymi warunkami, Bank Pekao wydaje się idealnym rozwiązaniem. Z drugiej strony, klienci, którzy cenią bogaty ekosystem kart kredytowych oraz dodatkowe promocje, mogą bardziej skłaniać się ku PKO SA. W nadchodzących latach rynek bankowy będzie się nadal rozwijał, a obie instytucje konkurują ze sobą o względy klientów, nieustannie dostosowując swoje oferty do zmieniających się potrzeb społeczeństwa.

| Bank | Usługi | Oprocentowanie | Dodatkowe korzyści | Grupa docelowa |

|---|---|---|---|---|

| Pekao SA | Elastyczne pożyczki gotówkowe | 8,17% | Brak prowizji, elastyczne raty | Osoby poszukujące szybkiej gotówki |

| PKO SA | Karty kredytowe | 15,11% | Zwrot za zakupy, ubezpieczenia w podróży, promocje | Klienci ceniący szeroki ekosystem kart kredytowych |

W 2026 roku klienci coraz częściej zwracają uwagę na funkcje związane z ekologicznymi inicjatywami banków, co wpływa na ich wybór. Bank Pekao, jako jeden z liderów, wprowadza programy wspierające zrównoważony rozwój, co przyciąga świadomych ekologicznie konsumentów.

{kind=link}