Obliczanie odsetek od kredytu to niezwykle ważna umiejętność, którą każdy, kto planuje zaciągnąć zobowiązanie finansowe, powinien opanować. Odsetki stanowią wynagrodzenie dla banku za udostępnienie kapitału, a ich wysokość uzależniona jest od kilku kluczowych czynników, takich jak kwota kredytu, oprocentowanie oraz czas trwania spłaty. Jak już schodzimy na ten temat to sprawdź, jak łatwo obliczyć oprocentowanie pożyczki hipotecznej w euro. Zrozumienie tego mechanizmu nie tylko usprawnia proces podejmowania decyzji finansowych, ale również ułatwia zarządzanie domowym budżetem. W kolejnych zdaniach omówię krok po kroku, jak obliczać odsetki, wykorzystując stosunkowo prosty wzór.

Wzór do obliczania odsetek kredytowych

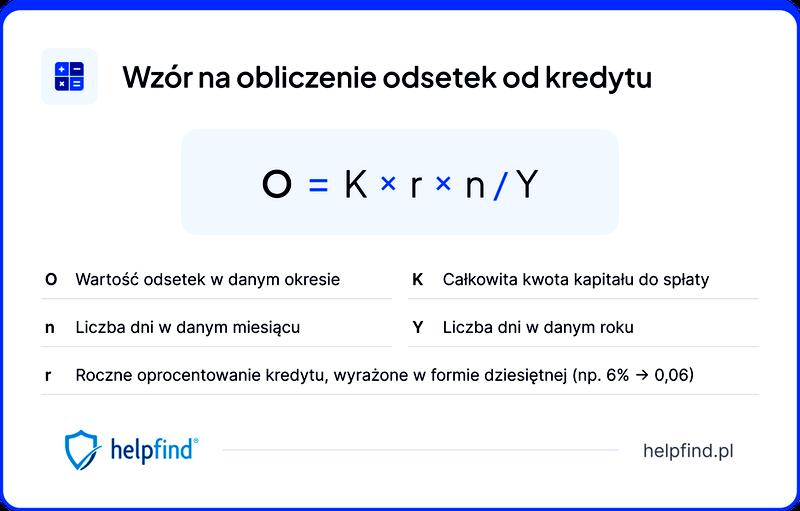

Aby obliczyć odsetki, warto skorzystać z bardzo prostego wzoru: Odsetki = K x (r/100) x t. W tym wzorze K oznacza kwotę kredytu, r reprezentuje oprocentowanie kredytu w procentach, a t to czas trwania kredytu wyrażony w latach. Na przykład, jeżeli zaciągasz kredyt na 10 000 zł z oprocentowaniem 5% na rok, odsetki wyniosą 10 000 x (5/100) x 1 = 500 zł. Ważne jest, aby pamiętać, że różne rodzaje kredytów stosują różne metody obliczania odsetek, dlatego zawsze warto zweryfikować, jak konkretna instytucja nalicza koszty.

Można użyć kalkulatorów online

W przypadku, gdy nie czujesz się pewnie w obliczeniach, możesz z powodzeniem skorzystać z dostępnych w internecie kalkulatorów kredytowych. Narzędzia te umożliwiają szybkie obliczenie wysokości odsetek, rat, a także całkowitego kosztu kredytu. Wystarczy jedynie wpisać kwotę kredytu, oprocentowanie oraz okres kredytowania. Dzięki temu, nic nie stoi na przeszkodzie, aby porównać różne oferty banków na podstawie uzyskanych danych oraz dokonać najlepszego wyboru. Taka funkcjonalność okazuje się być szczególnie przydatna, zwłaszcza w obliczu wielu konkurencyjnych ofert na rynku finansowym.

Pamiętaj, że odsetki to jedynie część całkowitych kosztów kredytu. Powinieneś zwrócić uwagę również na inne opłaty, takie jak prowizje lub ubezpieczenia. Przy każdym kredycie niezwykle istotne jest zrozumienie całkowitych kosztów, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Dlatego przemyślane obliczenie odsetek stanowi tylko pierwszy krok na drodze do świadomego zarządzania swoimi finansami.

Jak obliczyć odsetki od kredytu krok po kroku?

W poniższej liście przedstawiamy szczegółowy proces obliczania odsetek od kredytu. Każdy krok zawiera niezbędne informacje, które pozwolą Ci lepiej zrozumieć mechanizm naliczania odsetek oraz samodzielnie obliczyć ich wysokość na podstawie różnych parametrów kredytu.

-

Określenie kwoty kredytu (K)

Najpierw ustal, jaką kwotę kredytu zamierzasz zaciągnąć. Ta kwota stanie się podstawą do dalszych obliczeń. Upewnij się, że znasz dokładną wartość, na przykład 10 000 zł lub 100 000 zł, aby uniknąć późniejszych nieporozumień.

-

Sprawdzenie oprocentowania (r)

Kolejnym krokiem jest identyfikacja oprocentowania kredytu, które może mieć charakter stały lub zmienny. Oprocentowanie wyraża się w procentach rocznie, więc na przykład może wynosić 5% lub 7%. Zanim przejdziesz do kolejnego etapu, sprawdź, czy oprocentowanie znajduje się w umowie kredytowej.

-

Ustalenie okresu kredytowania (t)

Okres kredytowania to czas, przez który będziesz spłacać kredyt. Najczęściej określa się go w latach. Na przykład, jeśli planujesz zaciągnać kredyt na 5 lat, ta informacja będzie niezbędna do dalszych obliczeń.

-

Wybór wzoru do obliczenia odsetek

Stosuj wzór: Odsetki = K x (r/100) x t, gdzie K oznacza kwotę kredytu, r to roczne oprocentowanie, a t to czas trwania kredytu w latach. Na przykład, dla kredytu o wartości 10 000 zł przy oprocentowaniu 5% na 2 lata dokonasz obliczeń: Odsetki = 10 000 x (5/100) x 2 = 1 000 zł.

-

Obliczanie i analiza wyników

Po uzyskaniu wyniku z wzoru, warto zastanowić się, czy kwota odsetek, którą obliczyłeś, jest dla Ciebie akceptowalna w kontekście całkowitych kosztów kredytu. Przyjrzyj się również innym opcjom wpływającym na oprocentowanie, takim jak Twoja historia kredytowa czy rodzaj kredytu, co może skutkować różnymi ofertami w bankach.

-

Wykorzystanie kalkulatorów kredytowych

Jeśli chcesz usprawnić i uprościć proces obliczeń, skorzystaj z internetowych kalkulatorów kredytowych. Wprowadź wcześniej wymienione dane: kwotę kredytu, oprocentowanie oraz czas spłaty, a kalkulator automatycznie obliczy odsetki i całkowity koszt kredytu. To narzędzie okaże się szczególnie przydatne, gdy planujesz porównać kilka ofert bankowych.

Świadomość finansowa jest kluczowa w dzisiejszym świecie. Im lepiej zrozumiesz zasady funkcjonowania kredytów, tym łatwiej będzie Ci podejmować mądre decyzje finansowe.

Jakie czynniki wpływają na wysokość odsetek od kredytu?

W poniższej liście przedstawiamy kluczowe czynniki, które wpływają na wysokość odsetek od kredytu. Zrozumienie tych elementów z pewnością ułatwi planowanie oraz kontrolowanie wydatków związanych z zaciągniętymi zobowiązaniami finansowymi.

- Oprocentowanie kredytu: To podstawowy czynnik kształtujący wysokość odsetek. Może przyjmować formę stałą lub zmienną. Gdy mamy do czynienia z oprocentowaniem stałym, odsetki pozostają niezmienne przez cały okres kredytowania, co zapewnia stabilność kosztów. Z drugiej strony, oprocentowanie zmienne sprawia, że jego wartość zmienia się w zależności od aktualnych stóp procentowych, co z kolei może prowadzić do wzrostu lub spadku rat kredytowych w czasie.

- Wysokość kapitału: Im wyższa kwota kredytu, tym większa suma odsetek do zapłacenia. Należy pamiętać, że oprocentowanie obliczane jest na podstawie całkowitej pożyczonej kwoty, co oznacza, że większa suma główna prowadzi do wyższych odsetek.

- Okres kredytowania: Czas, na jaki kredyt jest zaciągnięty, ma istotny wpływ na całkowite koszty odsetek. Dłuższy okres kredytowania wiąże się z naliczaniem odsetek przez dłuższy czas, co prowadzi do ich zwiększenia. Dlatego warto rozważyć krótszy okres spłaty, aby zredukować całkowite zobowiązanie z tytułu odsetek.

- Rodzaj kredytu: Różne rodzaje kredytów, takie jak hipoteczny, gotówkowy czy konsumpcyjny, mogą mieć różne warunki oprocentowania i marże banków. Na przykład kredyty hipoteczne zazwyczaj oferują niższe oprocentowanie w porównaniu do kredytów gotówkowych, co może znacząco wpłynąć na opłacalność wyboru formy finansowania.

- Kredyt hipoteczny: Zwykle obejmuje dłuższy okres kredytowania, jednak oferuje korzystniejsze oprocentowanie ze względu na zabezpieczenie w postaci nieruchomości.

- Kredyt gotówkowy: Często wiąże się z wyższym oprocentowaniem, gdyż jest udzielany bez dodatkowych zabezpieczeń.

- Historia kredytowa: Dobrze oceniana historia kredytowa z pewnością może pomóc w uzyskaniu korzystniejszych warunków kredytowych, w tym niższego oprocentowania. Banki analizują ryzyko kredytowe na podstawie dotychczasowych spłat, dlatego pozytywna historia kredytowa często skutkuje lepszą ofertą.

- Wkład własny: W przypadku kredytów hipotecznych wysokość wkładu własnego także ma wpływ na oprocentowanie. Im wyższy wkład własny, tym mniejsze ryzyko dla banku, co może prowadzić do obniżenia odsetek.

Jak skorzystać z kalkulatora do obliczania odsetek od kredytu?

Kiedy decyduję się na kredyt, zawsze zastanawiam się, jak obliczyć odsetki, by mieć pełną kontrolę nad moimi finansami. Niezależnie od tego, czy wybieram kredyt hipoteczny, gotówkowy czy inny, kluczowym narzędziem, które mi w tym pomaga, okazuje się kalkulator do obliczania odsetek. Dzięki temu narzędziu nie muszę martwić się skomplikowanymi wzorami matematycznymi. Wystarczy, że poprawnie wprowadzę kilka podstawowych danych, a resztę wykona technologia. Zwykle potrzebuję jedynie kwoty kredytu, oprocentowania oraz okresu kredytowania, by kalkulator wyliczył, ile będę musiał zapłacić.

Warto również pamiętać, że kalkulatory dostępne w internecie często umożliwiają uwzględnienie dodatkowych kosztów, takich jak ubezpieczenie kredytu czy prowizje. Czasami korzystam z bardziej zaawansowanych kalkulatorów, które oferują możliwość symulacji zmiany oprocentowania w trakcie spłaty kredytu. Takie funkcje pomagają mi lepiej zrozumieć, jak różne sytuacje mogą wpływać na całkowity koszt kredytu oraz na moje miesięczne raty.

Kalkulator kredytowy jako narzędzie do analizy ofert

Kiedy przeglądam oferty różnych banków, z reguły korzystam z kalkulatora kredytowego, by porównać różne opcje. Dzięki temu mogę zobaczyć, jak zmieniają się wysokości rat oraz jakie są całkowite koszty kredytu w każdej z ofert. To bardzo przydatne narzędzie, które pozwala mi uniknąć pułapek związanych z ukrytymi kosztami. Dobre kalkulatory mogą także zasugerować, czy lepiej wybrać stałe, czy zmienne oprocentowanie, co znacząco wpłynie na moje przyszłe wydatki. Zrozumienie tych wszystkich elementów daje mi większe poczucie pewności przy podejmowaniu decyzji finansowych.

Właściwe narzędzia finansowe mogą znacząco pomóc w podejmowaniu świadomych decyzji kredytowych. Zrozumienie całkowitych kosztów oraz dostępnych opcji sprawia, że jesteśmy w stanie lepiej zarządzać swoim budżetem.

Na zakończenie korzystania z kalkulatora do obliczania odsetek, mogę nie tylko oszacować przyszłe wydatki, ale także lepiej zarządzać swoim budżetem. Dzięki temu czuję się bardziej odpowiedzialny za moje decyzje kredytowe. Wybór kredytu to poważna decyzja, a dostępne online narzędzia ułatwiają mi zrozumienie, na co tak naprawdę się decyduję. Jeśli lubisz tę tematykę, odkryj korzyści płynące z hipoteki kaucyjnej. Choć obliczenia czasami mogą wydawać się przytłaczające, technologia zdecydowanie ułatwia mi życie w tym obszarze.

Ciekawostką jest, że niektóre kalkulatory kredytowe oferują opcję „scenariuszy co-jeśli”, pozwalając na symulację różnych warunków finansowych, takich jak obniżenie oprocentowania czy zmiana kwoty kredytu, co może pomóc w zrozumieniu, jak niewielkie zmiany mogą wpłynąć na całkowite koszty kredytu.

Jak obliczyć odsetki od kredytu hipotecznego i gotówkowego?

Obliczanie odsetek od kredytów hipotecznych oraz gotówkowych stanowi jeden z kluczowych aspektów, które mogą znacząco wpłynąć na nasze finanse. W przypadku kredytów, odsetki reprezentują te kwoty, które musimy zapłacić bankowi za możliwość korzystania z jego pieniędzy. Na wysokość odsetek wpływają przede wszystkim długość okresu kredytowania, wysokość pożyczki oraz oprocentowanie. A skoro o tym mowa to oblicz swoje zyski z lokaty za pomocą naszego kalkulatora. Aby zasymulować, ile zapłacimy, możemy skorzystać z prostego wzoru matematycznego, który przedstawia się mniej więcej w ten sposób: Odsetki = Kwota kredytu x Oprocentowanie x Czas spłaty. Dzięki takim obliczeniom lepiej zrozumiemy rzeczywisty koszt zaciąganego kredytu.

Podobnie wygląda sytuacja w kontekście kredytów gotówkowych, chociaż dostrzegamy pewne różnice. Z reguły kredyty gotówkowe charakteryzują się krótszymi terminami oraz często wyższym oprocentowaniem. Przy obliczaniu odsetek również korzystamy z tego samego wzoru. Nie zapominajmy, że w bankach dostępne są kalkulatory kredytowe, które w znaczący sposób ułatwiają to zadanie. Dzięki tym narzędziom możemy szybko sprawdzić, jak zmiana oprocentowania lub długości kredytu wpływa na całkowite koszty.

Wszystko, co musisz wiedzieć o obliczaniu odsetek

Warto zwrócić uwagę na kluczowy aspekt, czyli rodzaj oprocentowania. W przypadku kredytów hipotecznych często spotykamy się z oprocentowaniem stałym lub zmiennym. W sytuacji, gdy mamy do czynienia z oprocentowaniem stałym, nasze odsetki przez cały czas trwania umowy pozostaną na tym samym poziomie, co ułatwia planowanie budżetu. Podobne zagadnienia opisaliśmy pod tym linkiem. Z kolei w przypadku oprocentowania zmiennego, nasze raty mogą się zmieniać w zależności od sytuacji rynkowej. Dobrze jest również zapoznać się z pojęciem Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), która uwzględnia wszystkie koszty kredytu, co z pewnością ułatwia porównywanie ofert różnych banków.

Nie można zapominać o możliwości wcześniejszej spłaty kredytu, która także ma wpływ na wysokość odsetek. W miarę spłacania kapitału, kwota, od której naliczane są odsetki, maleje, co z czasem prowadzi do oszczędności w całkowitym koszcie kredytu. Dlatego warto rozważyć nadpłaty lub wcześniejsze spłaty, gdy tylko mamy taką możliwość. Dzięki temu nie tylko zmniejszamy odsetki, ale także skracamy czas trwania kredytu, co często bywa korzystniejsze dla naszego portfela.

| Rodzaj kredytu | Kluczowe aspekty | Wzór do obliczeń | Oprocentowanie | Opcje spłaty |

|---|---|---|---|---|

| Kredyt hipoteczny | Długi okres kredytowania, niższe oprocentowanie | Odsetki = Kwota kredytu x Oprocentowanie x Czas spłaty | Stałe lub zmienne | Możliwość wcześniejszej spłaty |

| Kredyt gotówkowy | Krótsze terminy, wyższe oprocentowanie | Odsetki = Kwota kredytu x Oprocentowanie x Czas spłaty | Wysokie, często zmienne | Możliwość wcześniejszej spłaty |

Ciekawostką jest, że niektóre banki oferują tzw. „kredyty z odsetkami zerowymi”, gdzie poprzez różne promocje, np. możliwość wcześniejszej spłaty w określonym czasie, można zyskać na kosztach kredytu, co sprawia, że koszty zaciągniętej pożyczki mogą być znacznie niższe niż w standardowych ofertach.

{kind=link}