Przedawnienie długu to temat, który często wywołuje bóle głowy u wielu osób. Czasami dług przypomina nieprzyjemną muchę, która nie daje spokoju, nawet po wielu latach. Ale co to właściwie oznacza? Otóż, przedawnienie to moment, w którym wierzyciel traci prawo do ściągania pieniędzy od dłużnika. Mimo że sama suma pieniędzy wciąż istnieje, to możliwość jej odzyskania… hm, na pewno przyda się prawnik, bo życie dłużnika staje się nagle znacznie łatwiejsze. Oczywiście, dług może nie znikać, ale po pewnym czasie można zapomnieć o uciążliwej windykacji.

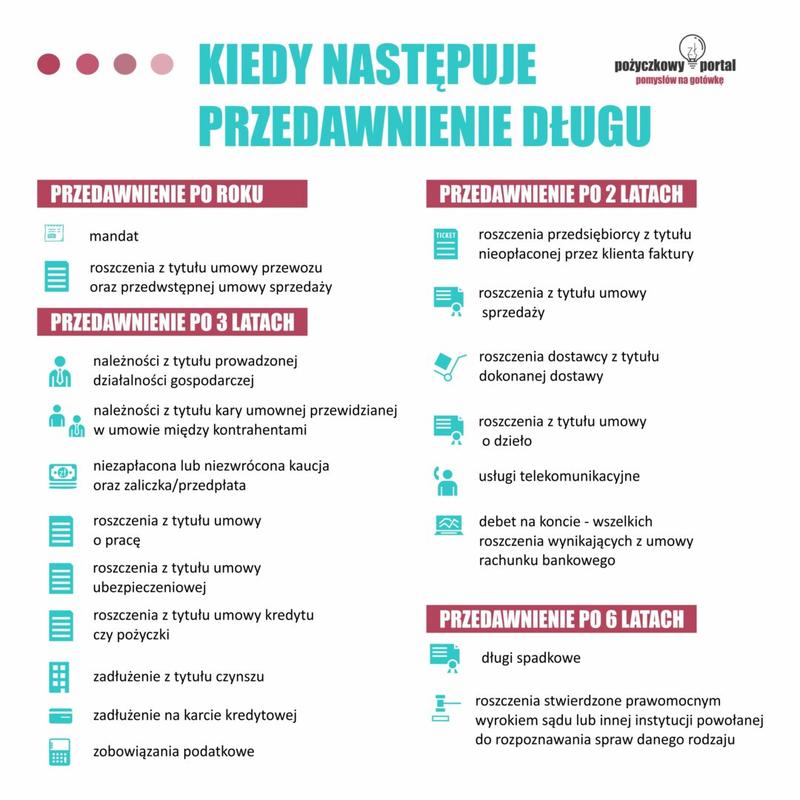

Zajmijmy się teraz kwestią, kiedy dług traci swoją moc. W Polsce najczęściej dzieje się to po upływie 6 lat, chociaż dla niektórych długów, takich jak zobowiązania z działalności gospodarczej, termin ten wynosi zaledwie 3 lata. Co ciekawe, gdy długi znajdują się w rękach komornika, sprawa staje się bardziej skomplikowana. Komornik ma bowiem tę wyjątkową zdolność, że potrafi ściągać pieniądze nawet po przedawnieniu długu, bo zapewne nikt nie zabierze mu pensji, prawda? Dobrze, ale jak sprawdzę, czy mój dług się przedawnił? Proszę, nie wyjmujcie wielkiego kalendarza! Wystarczy znaleźć datę ostatniej raty, policzyć w pamięci, a potem, oto macie: dług „przekwitł”!

Czy komornik przerwie przedawnienie?

Warto zadać sobie pytanie: Czy w chwili, gdy twój dług trafił do komornika, bieg przedawnienia zatrzymał się? Dobrą wiadomością jest to, że istnieją pewne wyjątki od tej reguły. Tak, jeśli komornik rozpoczął jakieś działania, zegar przedawnienia przestaje tykać. Co więcej, każda drobna akcja w postępowaniu egzekucyjnym, nawet wysłanie pierwszego wezwania, sprawia, że musisz ponownie założyć czapkę ubolewania i cierpliwie czekać na łaskę swojego komornika. To trochę jak gra w koszykówkę – czasem piłka wpada do kosza, a czasem trafia do… kosza z innymi długami!

Na koniec warto zaznaczyć, że dług nie znika automatycznie, nawet gdy sześć lat mija na horyzoncie. Dłużnik, jako śmiałek, musi podnieść dzielnie sztandar z napisem „przedawnienie” i skutecznie go wykorzystać, gdy komornik zapuka. Kluczowe jest, aby zrobić to z klasą i odpowiednim podejściem – należy wysłać poprawny wniosek i nie dać się zaskoczyć! Tak więc, walczcie dzielnie z długami, ale pamiętajcie, że czasem przedawnienie staje się lepszym sojusznikiem niż walka!

Poniżej przedstawiamy kluczowe informacje dotyczące terminów przedawnienia długu:

- Standardowy okres przedawnienia długu wynosi 6 lat.

- Dla zobowiązań z działalności gospodarczej przedawnienie następuje po 3 latach.

- Komornik może podejmować działania restrykcyjne nawet po upływie terminu przedawnienia.

- Wysłanie wezwania do zapłaty przez komornika przerywa bieg przedawnienia.

Kroki do skutecznego złożenia wniosku: Praktyczny przewodnik

Jeśli kiedykolwiek miałeś ochotę złożyć wniosek o przedawnienie długu lub po prostu chcesz zrozumieć ten skomplikowany proces, możesz być spokojny. Nasz praktyczny przewodnik poprowadzi cię przez wszystkie niezbędne kroki, jakbyś miał swojego własnego przewodnika turystycznego w gąszczu biurokracji. Po pierwsze, kluczowe jest, abyś w pełni zrozumiał termin przedawnienia, czyli ten magiczny moment, po którym możesz wziąć głęboki oddech i zapomnieć o swoich obciążających zobowiązaniach. Pamiętaj jednak, że dług nie znika, a jedynie pozostaje w pewnym sensie „schowany” przed prawem.

Następnie przygotuj wszystkie niezbędne dokumenty w swobodnej atmosferze, na przykład przy filiżance kawy (lub herbaty, jeśli wolisz coś zdrowszego). Ważne, abyś zebrał wszystkie dowody, takie jak umowy, wezwania do zapłaty oraz inne dokumenty, które przypominają ci o twoim długu. Będziesz musiał udowodnić, że ten straszny podpis zniknął w mrokach czasu. Pamiętaj – niektóre długi przedawniają się szybciej niż inne, a finansowe zawirowania mogą przypominać matematyczne zadania, które musisz rozwiązać.

Nie zapomnij również o kroku, który wiele osób bagatelizuje: złożeniu wniosku. To ten moment, kiedy musisz zintensyfikować swoje działania i skontaktować się z właściwym organem. Nie jest to czas na gubienie się w zeznaniach, ale raczej na klarowne i rzeczowe przedstawienie swojego stanowiska. Forma ma ogromne znaczenie, więc nie zapomnij dołączyć wszystkich dokumentów, które zebrałeś wcześniej. Najważniejsze jednak – zachowuj spokój. Komornik zna te sytuacje na wylot, a co ciekawe, nawet oni mogą mieć leniwe dni.

Ostatni krok polega na cierpliwości oraz śledzeniu postępów swojego wniosku. Choć może to być frustrujące, pamiętaj, że każdy dobry dramat wymaga odrobiny napięcia w fabule. Jeśli napotkasz jakiekolwiek komplikacje, nie wahaj się szukać pomocy. Zaufaj prawnikowi, znajomemu czy profesjonalnemu doradcy – czasami lepiej zainwestować w ich wiedzę, niż tkwić w niepewności. Po wszystkim, raz zakotwiczone, twoje zobowiązania nie powinny wpływać na twoje życie. Czas na nowy rozdział!

A oto kilka kluczowych dokumentów, które możesz potrzebować do złożenia wniosku o przedawnienie długu:

- Umowy dotyczące długu

- Wezwania do zapłaty

- Dowody wpłat

- Korespondencja z wierzycielem

- Wszelkie inne dokumenty potwierdzające istnienie długu

Dokumentacja potrzebna do procesu: Co przygotować przed wizytą u komornika?

Wizytę u komornika można porównać do wizyty u dentysty – nikt nie czeka na nią z niecierpliwością, ale czasami po prostu trzeba się na nią zdecydować. Zanim zdecydujesz się na krok w stronę egzekucji, warto dokładnie przygotować odpowiednią dokumentację. Przede wszystkim pamiętaj, aby mieć ze sobą tytuł wykonawczy, którym może być wyrok sądu lub nakaz zapłaty. Bez tych ważnych dokumentów komornik nie podejmie działań w celu ściągnięcia twoich należności, dlatego zadbaj o ich kompletność. Oczywiście, nie zapomnij również o dokumentach potwierdzających wymagalność roszczenia. W końcu chodzi tu o zwykłe zaległości, a nie o sprawy kryminalne!

Następnym krokiem, który warto podjąć, jest zebranie wszelkich dowodów dotyczących twoich prób windykacyjnych. Zbierz monity, wezwania do zapłaty oraz inne pisma, które mogą obrazować twoje działania mające na celu ugodowe załatwienie sprawy. Komornik, niczym sędzia, będzie zainteresowany twoją historią z dłużnikiem, więc dostarcz mu jak najwięcej szczegółów. Pamiętaj, że im lepsza argumentacja, tym łatwiej ustalisz, gdzie odebrać zaległe pieniądze!

Co jeszcze warto mieć w zanadrzu?

W życiu, jak to bywa, zawsze lepiej być gotowym na niespodzianki, dlatego warto pomyśleć o dodatkowych dokumentach, które mogą okazać się pomocne. Na przykład, jeśli dług jest przedawniony, zbierz dokumenty świadczące o dacie, kiedy przestałeś płacić swoje zobowiązania – dzięki temu komornik nie podejmie działań w sprawie, która już dawno powinna być zamknięta. Co więcej, dobrze jest zapoznać się z przepisami prawnymi dotyczącymi przedawnienia – pozwoli ci to płynniej komunikować się z komornikiem i lepiej zrozumieć zachodzące procesy.

Poniżej znajduje się lista dokumentów, które warto przygotować przed wizytą u komornika:

- tytuł wykonawczy (wyrok sądu lub nakaz zapłaty)

- dokumenty potwierdzające wymagalność roszczenia

- monity i wezwania do zapłaty

- inne pisma dotyczące prób windykacyjnych

- dokumenty dotyczące przedawnienia długu

Podsumowując, odpowiednia dokumentacja stanowi klucz do sukcesu na drodze do odzyskania należności. Gdy już zgromadzisz wszystkie niezbędne papiery, poczujesz się gotowy, aby udać się do komornika, jakbyś szykował się do wielkiego finału telewizyjnego show. Niech dłużnicy pamiętają, że komornik to nie czarnoksiężnik – mając odpowiednią wiedzę oraz dokumentację, masz szansę na sukces! Czas wprowadzić w życie swoje plany finansowe i przestać martwić się zaległościami!

| Lp. | Dokument | Opis |

|---|---|---|

| 1 | tytuł wykonawczy | wyrok sądu lub nakaz zapłaty |

| 2 | dokumenty potwierdzające wymagalność roszczenia | pokazujące, że dług jest rzeczywiście należny |

| 3 | monity i wezwania do zapłaty | dowody prób windykacyjnych |

| 4 | inne pisma dotyczące prób windykacyjnych | wszelkie pism, które mogą obrazować działania w celu uregulowania długu |

| 5 | dokumenty dotyczące przedawnienia długu | świadczące o dacie przestania płacenia zobowiązań |

{kind=link}