Finanse osobiste to poważna sprawa. Gdy pojawiają się długi, wiele osób czuje się zagubionych jak w labiryncie. W takich sytuacjach kredyt konsolidacyjny może pomóc! To proces, który łączy kilka zobowiązań w jedno. Wyobraź sobie sytuację: zamiast wielu rat, masz tylko jedną. Z reguły jest ona niższa, co ułatwia życie. Prosta zmiana zamiast skomplikowanej układanki! A kto nie woli prostoty?

Warto pamiętać, że i tu czai się kilka pułapek. Kredyt konsolidacyjny bywa oddechem finansowym, ale niesie ze sobą pewne ryzyko. Wydłużenie okresu spłaty może zwiększyć całkowity koszt kredytu. Dla budżetu to jak promocja, która na koniec kosztuje więcej! W zamian zyskujesz jeden termin płatności, co ułatwia zarządzanie finansami. Fajnie, prawda?

Warto zwrócić uwagę na różnice między kredytem konsolidacyjnym a gotówkowym. Kredyt gotówkowy daje pełną dowolność. Możesz go wydać na co tylko zechcesz, na przykład na nową pralkę. Uzyskanie kredytu gotówkowego często bywa łatwiejsze. Natomiast kredyt konsolidacyjny ma ściśle określony cel: łączy stare zadłużenia. To optymalna opcja, kiedy długi zaczynają przytłaczać. Nie ma już siły na dorzucanie nowych cegiełek do tego chaosu.

Kredyt konsolidacyjny to jak pomocny przyjaciel w trudnych czasach. Łączy wszystkie zobowiązania w jedną ładną piosenkę. Jednak zanim się zdecydujesz, dokładnie przemyśl swoją sytuację. Jeśli jesteś na tzw. finansowym końcu świata, to może być strzał w dziesiątkę. Gdy natomiast nie masz długów i chcesz mieć mniej rat, pamiętaj: to pułapka. Każdy dług wymaga zdrowego rozsądku! Zaufaj swoim finansowym instynktom, poruszaj się mądrze i nie daj się ponieść chwilowym pokusom. W końcu nie każda zachcianka jest warta długofalowych konsekwencji!

Oto kilka kluczowych różnic między kredytem konsolidacyjnym a gotówkowym:

- Kredyt konsolidacyjny łączy istniejące długi w jedno zobowiązanie.

- Kredyt gotówkowy daje możliwość wydania pieniędzy na dowolny cel.

- Uzyskanie kredytu gotówkowego bywa prostsze i szybsze.

- Kredyt konsolidacyjny jest skierowany do osób z problemem zadłużenia.

| Cecha | Kredyt gotówkowy | Kredyt konsolidacyjny |

|---|---|---|

| Cel | Możliwość wydania pieniędzy na dowolny cel | Łączy istniejące długi w jedno zobowiązanie |

| Uzyskanie | Prostsze i szybsze | Przeznaczony dla osób z problemem zadłużenia |

Korzyści i zagrożenia związane z pożyczkami: co warto wiedzieć?

Pożyczki i kredyty budzą emocje wśród finansowych strategów. Z jednej strony, korzyści z pożyczania mogą być kuszące. Można szybko uzyskać gotówkę na wakacje, nową pralkę czy nieoczekiwane wydatki. Jednak z drugiej strony, pojawiają się obawy. Nie chcesz przecież wpaść w spiralę długów, która przyprawia o dreszcze. Dlatego korzystanie z pożyczek i kredytów wymaga przemyślanej decyzji oraz umiaru, jak na konwencji wyborczej.

Kredyt konsolidacyjny jest jednym z popularniejszych narzędzi na rynku. Można go porównać do pierścionka, który łączy wszystkie raty. Dzięki temu możliwe jest połączenie kilku zobowiązań w jedną, mniejszą ratę. Takie rozwiązanie brzmi doskonale w teorii. W praktyce jednak, grozi nam wyższy całkowity koszt. Wynika to z wydłużenia okresu spłaty. Każdy chciałby płacić mniej miesięcznie. Mimo to, po kilku latach długi mogą dorosnąć do rozmiarów Everestu, którego nie pokonasz nawet najlepszą terenówką.

Istnieje jednak plus takiego rozwiązania. Możesz uzyskać dodatkowe fundusze na różne cele. Niezależnie od tego, czy marzysz o nowym iPhone’ie, czy może większym kocie. Dodatkowa gotówka pomoże w chwilowej niedyspozycji finansowej. Z drugiej strony, pamiętaj, że każdy nowy złoty zwiększa całkowitą kwotę do spłaty. Czasami lepiej wstrzymać się i pomyśleć przed złożeniem wniosku o konsolidację. Może lepiej przeanalizować swoje finanse niż dodawać do „zabiegów kosmetycznych dla finansów”.

Oto kilka powodów, dla których warto rozważyć kredyt konsolidacyjny oraz jego potencjalne pułapki:

- Łączenie kilku rat w jedną, co może ułatwić zarządzanie finansami.

- Możliwość uzyskania dodatkowych funduszy na nieplanowane wydatki.

- Potencjalnie niższa miesięczna rata, ale z dłuższym okresem spłaty.

- Ryzyko zwiększenia całkowitego kosztu zadłużenia przez wydłużenie terminu spłaty.

Na końcu pamiętaj, aby pożyczka nie była tylko kolejną próbą ratowania się z finansowego bagna. Planowanie budżetu, spłata na czas oraz odpowiedzialne zarządzanie finansami powinny być twoim celem. Pomyśl o tym jako o poziomie trudności w grze „Odnajdź drogę do wolności finansowej”. Nie traktuj go jako jednorazowego zagraniu w „zagraj, jakich nigdy nie znasz”. Zanim sięgniesz po kredyt, rozważ może lepiej postawić na oszczędzanie i przemyślane decyzje!

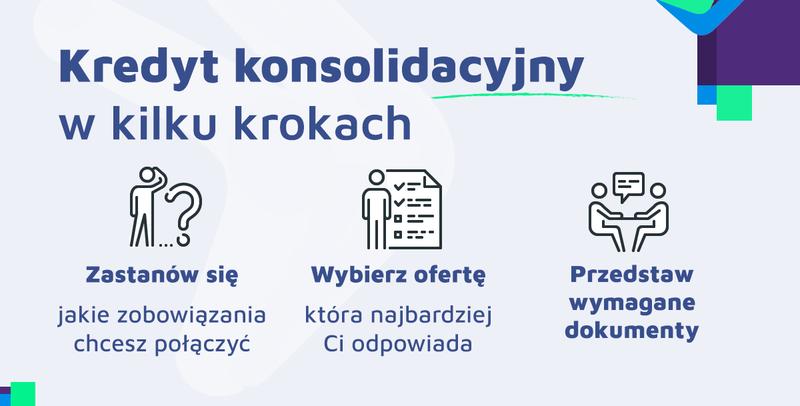

Jak ocenić swoją sytuację finansową przed podjęciem decyzji?

Decyzja o konsolidacji kredytów poprzez nowe zobowiązanie może wydawać się kusząca. Jednak przed podjęciem tego kroku, dokładnie oceń swoją sytuację finansową. Po pierwsze, sporządź inwentaryzację wszystkich swoich długów. Nie zapomnij uwzględnić kredytów, pożyczek oraz limitów na kartach. Wszystko to powinno znaleźć się na Twojej liście. To jak oglądanie swojego związku z pieniędzmi w lusterku powiększającym. Wszystko staje się bardziej wyraźne. Czasem możesz być zaskoczony! Zastanów się, czy warto pożyczać kilka tysięcy złotych na urlop, zamiast najpierw ogarnąć swoje finanse.

Kolejnym krokiem jest ocena swojej zdolności kredytowej. Jak banki mogą przyznać Ci pieniądze, jeśli w rozmowach ze znajomymi ciągle mówisz o oszczędzaniu? Dlatego musisz sprawdzić swoją historię kredytową. Zrób to przez internet. Obserwuj z emocjami, jak Twoje potknięcia wpływają na Twoją zdolność. To trochę jak przeglądanie starych zdjęć. Przez te wstydliwe momenty dokładnie wiesz, co musisz poprawić w swoich finansach!

Pomysł na konsolidację powinien uwzględniać, co zyskasz dzięki temu procesowi. Jeśli uda się zmniejszyć liczbę rat do jednej, poczujesz się jak król. Nie będziesz miał terminu płatności co chwilę na kalendarzu. Pamiętaj jednak, że z prostej drogi do finansowego komfortu łatwo jest zjechać na pobocze. Wydłużenie okresu spłaty może skomplikować sytuację. Choć niższa miesięczna rata wydaje się idealnym rozwiązaniem, całkowity koszt może wzrosnąć przez wydłużony czas spłaty. Dlatego zwróć uwagę na całkowity koszt zobowiązania, bo nie każda promocja jest najlepsza!

Na koniec warto przemyśleć decyzję o konsolidacji kredytów. Zastanów się nad wszystkimi możliwościami. Tylko wtedy wybierzesz najlepszą i najtańszą opcję dla swojego portfela. Konsolidacja oznacza nowy rozdział w Twoim życiu finansowym. Miej nadzieję, że ta książka będzie pełna pozytywnych zwrotów akcji, a nie dramatów! Zanim podpiszesz umowę, dokładnie przemyśl, czy naprawdę potrzebujesz tej 'prawie bezbolesnej’ drogi do wyjścia z długów!

Poniżej przedstawiam listę kluczowych punktów, które warto rozważyć przed konsolidacją kredytów:

- Inwentaryzacja wszystkich długów

- Ocena zdolności kredytowej

- Sprawdzenie historii kredytowej

- Obliczenie całkowitego kosztu nowych zobowiązań

- Rozważenie różnych opcji konsolidacyjnych

Praktyczne porady dotyczące wyboru najlepszego rozwiązania dla Twoich potrzeb

Wybór odpowiedniego rozwiązania finansowego przypomina skomplikowaną układankę. Każdy element ma swoje znaczenie, dlatego warto na początku zastanowić się, czego potrzebujesz. Planujesz wakacje, nową pralkę czy chcesz uporządkować swoje zobowiązania? Określenie celu to kluczowy krok. To pozwoli Ci wybrać najlepszą ofertę, zarówno w przypadku kredytów konsolidacyjnych, jak i pożyczek gotówkowych. Nie zapomnij sprawdzić swojego BIK-u. Dzięki temu dowiesz się, na jakie warunki możesz liczyć. Nie chcesz przecież być zaskoczony, kiedy bank powie „nie, dziękuję!” po sprawdzeniu Twojej historii kredytowej.

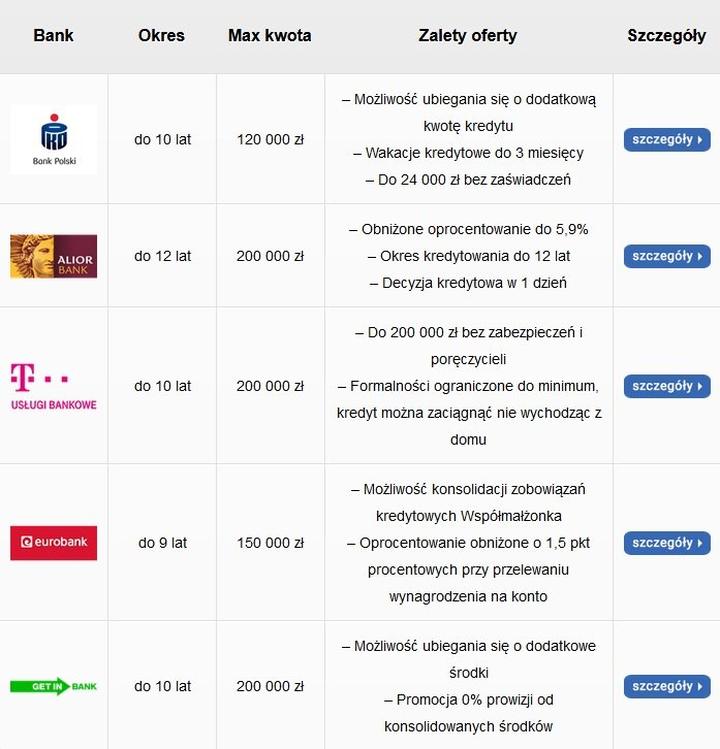

Gdy wiesz, czego chcesz, czas na porównanie ofert. W dzisiejszych czasach niemal każda instytucja ma własny kalkulator. Taki kalkulator pomoże Ci obliczyć koszty kredytu. Staraj się nie ograniczać do jednego banku. Sprawdź kilka opcji, ponieważ różnice w oprocentowaniu mogą być kolosalne. Sprawdzenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) to absolutna podstawa. Najpierw porównuj oferty, a potem wybierz tę, która nie straszy wysoką kwotą do spłaty!

Kiedy już znajdziesz atrakcyjną ofertę, upewnij się, że rozumiesz wszystkie warunki. Pytaj o wszystko, co budzi Twoje wątpliwości. Nie bój się technologii! Wiele banków oferuje możliwość złożenia wniosku online. To oszczędza Twój cenny czas. Jeśli uda Ci się załatwić wszystko z kanapy, to z pewnością lepsze niż stanie w kolejce. Przygotuj wszystkie potrzebne dokumenty. Wówczas decyzja kredytowa przyjdzie błyskawicznie, niczym dobra wiadomość od przyjaciół.

Na koniec pamiętaj, że nawet najlepsza oferta może nie być idealna. Musisz podejść do niej z chłodną głową. Pozwól sobie na chwilę refleksji przed podpisaniem umowy. Niech decyzja będzie przemyślana, a nie podjęta w emocjach, ponieważ chodzi o Twoje finanse. Spłacaj na czas, a stawienie czoła długowi będzie łatwiejsze! Niezależnie od wyboru, pamiętaj, że to Ty masz kontrolę nad swoimi finansami, a nie one nad Tobą!

Oto kilka kluczowych punktów, które warto wziąć pod uwagę przy wyborze oferty finansowej:

- Określenie celu finansowego, np. wakacje, zakup sprzętu, konsolidacja długów

- Porównanie ofert różnych instytucji

- Sprawdzenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO)

- Uważne przeczytanie warunków umowy

- Przygotowanie wszystkich potrzebnych dokumentów

{kind=link}