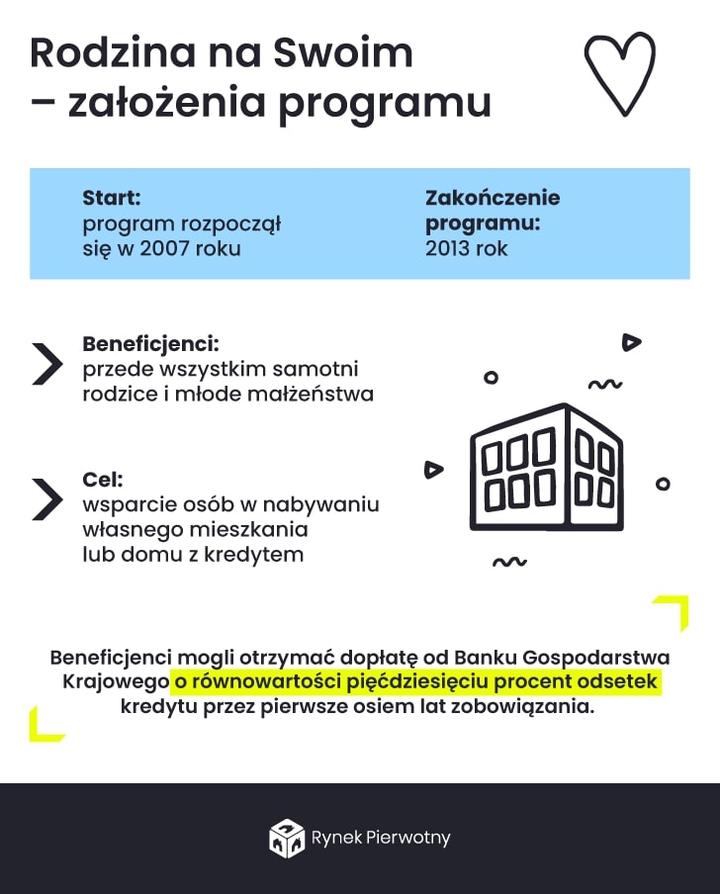

Program „Rodzina na swoim” zyskał dużą popularność w Polsce jako wsparcie finansowe, które oferowało pomoc młodym rodzinom, a zwłaszcza singlom marzącym o własnym mieszkaniu. Tak, dobrze przeczytaliście! Obok małżeństw, program wspierał również osoby samotnie wychowujące dzieci. Co więcej, nie było konieczności posiadania pięciu dzieci, aby ubiegać się o wsparcie! To niesamowite! Dzięki temu programowi, Skarb Państwa przyznawał dopłaty do kredytów hipotecznych, co umożliwiało obniżenie wysokości rat kredytowych przez pierwsze osiem lat. To idealna opcja dla tych, którzy uwielbiają zapraszać znajomych na parapetówki, bo przecież kto nie chciałby wprowadzić się do nowego, własnego mieszkania?

Kto mógł wziąć udział w programie?

Udział w „Rodzinie na swoim” mogli wziąć przede wszystkim młodzi małżonkowie oraz osoby samotnie wychowujące dzieci. Osoby spełniające te warunki mogły ubiegać się o dofinansowanie, jednak musiały wcześniej wykazać się brakiem posiadania innego mieszkania. Tak, to prawda – nawet jeśli mieszkanie zdarzyło się otrzymać w spadku po babci, to nie kwalifikowało do programu! Dodatkowo, konieczne było zamieszkanie w Polsce, ponieważ budowa domu nad Adriatykiem nie wchodziła w grę. Co do metrażu, obowiązywały pewne limity – maksymalnie 75 m² na mieszkanie i 140 m² na dom. W przypadku planów dotyczących budowy willi z basenem, lepiej byłoby zrezygnować z takich zamiarów.

Jakie korzyści przynosił program?

Korzyści z uczestnictwa w programie były jasne: przede wszystkim, dzięki dopłatom do kredytu, więcej pieniędzy pozostawało w portfelu na inne wydatki. Po drugie, przez pierwsze osiem lat młodzi kredytobiorcy płacili znacząco niższe raty. Według różnych szacunków, przy kredycie na poziomie 200 tys. zł można było zaoszczędzić nawet do 600 zł miesięcznie na spłacie. W rezultacie, można było bez problemu kupić dodatkowy zestaw garnków, które z pewnością nie ujrzą światła dziennego, ponieważ pizza na dowóz zawsze pozostaje w modzie! Niestety, program zakończył działalność w 2013 roku, co skutkowało tym, że wszyscy, którzy pojawili się po tej dacie, musieli szukać innych rozwiązań – na przykład, zapisać się na sesję w banku pt. „jak wynegocjować tańszy kredyt”!

Oto kilka korzyści płynących z programu „Rodzina na swoim”:

- Dopłaty do kredytu hipotecznego

- Obniżenie wysokości rat kredytowych przez pierwsze osiem lat

- Więcej pieniędzy na inne wydatki dla młodych rodzin

- Możliwość uzyskania wsparcia bez posiadania pięciu dzieci

Chociaż „Rodzina na swoim” to już historia, jej wpływ na rynek nieruchomości oraz życie młodych ludzi w Polsce nie podlega wątpliwości. Kto wie, może w przyszłości nowy rządowy program nas zaskoczy jeszcze lepszymi rozwiązaniami? Na szczęście, dla zapalonych poszukiwaczy swojego miejsca na Ziemi, istnieje wiele innych inicjatyw i rozwiązań, które mogą zbliżyć marzenia o własnych czterech kątach do rzeczywistości. Liczymy na to, że kolejne programy okażą się tak udane i przystępne jak „Rodzina na swoim”! A póki co, można jeszcze zaprezentować nowe mieszkanie oraz świeżo zakupione garnki podczas jakiejś domówki!

| Kryterium | Opis |

|---|---|

| Nazwa programu | Rodzina na swoim |

| Grupa docelowa | Młode małżeństwa oraz osoby samotnie wychowujące dzieci |

| Wymagania dotyczące mieszkań | Brak posiadania innego mieszkania (nawet otrzymanego w spadku) |

| Lokacja | Zamieszkanie w Polsce |

| Limity metrażu | Maksymalnie 75 m² na mieszkanie, 140 m² na dom |

| Dopłaty do kredytu | Dopłaty do kredytów hipotecznych przez pierwsze osiem lat |

| Korzyści | Obniżone raty kredytowe, większe możliwości finansowe dla młodych rodzin |

| Data zakończenia programu | Program zakończył działalność w 2013 roku |

Korzyści z dofinansowania: Ile możesz zyskać na kredycie hipotecznym?

Jeśli kiedykolwiek myślałeś o zakupie mieszkania, na pewno natrafiłeś na magiczne słowa „dofinansowanie” oraz „kredyt hipoteczny”. Dlaczego jednak warto skupić się na tych zagadnieniach? Oto krótki przewodnik, który wprowadzi Cię w świat korzyści płynących z rządowych ofert. Te programy mogą całkowicie odmienić sytuację finansową osób pragnących zamieszkać w wymarzonym M. Dzięki dopłatom uzyskujesz lepsze warunki kredytowania oraz niższe raty przez dłuższy okres. Kto z nas nie chciałby płacić mniej i pozwolić sobie na dodatkowe przyjemności, takie jak nowa sofa czy weekendowy wypad za miasto?

Dofinansowanie – Twoja tajna broń finansowa!

Dofinansowanie kredytów hipotecznych stanowi istotny element polskiego prawa już od wielu lat. Programy takie jak „Rodzina na Swoim” przynoszą radość młodym rodzinom oraz osobom samotnym. Dzięki wsparciu państwa, wspomniane osoby mogą nabyć swoje wymarzone lokum. Obniżone oprocentowanie w ramach dofinansowania zapewnia znaczące oszczędności na poziomie miesięcznym. Wyobraź sobie sytuację, w której nie spłacasz pełnej raty kredytu, a część z niej przejmuje Skarb Państwa. To tak, jakby państwo mówiło: „Hej, my płacimy za Ciebie, a Ty wykorzystaj te pieniądze na coś przyjemniejszego!”

Rodzinny zastrzyk gotówki

Warto również zwrócić uwagę na to, że rządowe programy dofinansowujące kredyty hipoteczne szczególnie wspierają rodziny. Jeżeli w Twoim gospodarstwie domowym pojawiły się małe dzieci, możesz liczyć na dodatkowe wsparcie w spłacie kredytu. Im więcej dzieci, tym hojniejsze wsparcie ze strony państwa. W końcu to po prostu opłacalne – więcej dzieci, to więcej budżetu na wspólne wakacje, prawda? Dlatego zyskujesz nie tylko mieszkanie, ale także radość z faktu, że z każdym nowym członkiem rodziny, Twoje finanse mogą wyglądać znacznie lepiej. Kto by pomyślał, że posiadanie dzieci niesie za sobą takie korzyści?

Oto kilka kluczowych informacji dotyczących programów dofinansowujących kredyty hipoteczne:

- Rodzina na Swoim – wsparcie dla młodych rodzin i osób samotnych.

- Obniżone oprocentowanie kredytów w ramach dofinansowania.

- Wsparcie zależne od liczby dzieci w gospodarstwie domowym.

- Warunki dotyczące dochodów i metrażu dla beneficjentów.

Nie można jednak zapominać, że aby skorzystać z tych cennych ulg, musisz spełnić pewne zasady. Nie każdy kredytobiorca będzie zatem odpowiedni do programu. Jednak to nie koniec świata! Nawet single mogą stać się beneficjentami, o ile dostosują się do określonych warunków związanych z dochodami i metrażem. Sprawdź zatem swój portfel i zastanów się, czy to nie ten moment, by skorzystać z dofinansowania. W końcu własne M to nie tylko inwestycja, ale również klucz do stabilizacji życiowej i… domowych grillów na tarasie!

Krok po kroku: Jak aplikować o dopłatę do kredytu w programie 'Rodzina na swoim’?

Program „Rodzina na Swoim” stanowi znakomitą okazję dla młodych małżeństw oraz osób samotnie wychowujących dzieci, które pragną mieć własne mieszkanie, jednak ich portfel nie pozwala na zbyt duże wydatki. Jak więc można ubiegać się o dopłatę do kredytu w tym fantastycznym programie? Na początek przygotuj kilka niezbędnych dokumentów. Zgromadź dowody, które potwierdzą, że nie posiadasz żadnych praw do nieruchomości, sprawdź swoją sytuację finansową oraz określ rodzaj zakupu, na który planujesz przeznaczyć wsparcie. Upewnij się także, że Twoje gospodarstwo domowe jest wystarczająco „liczne”, ponieważ program otwiera drzwi zarówno dla rodzin, jak i dla singli – wszyscy są mile widziani!

Przygotowania do aplikacji

Gdy już zbierzesz wszystkie potrzebne dokumenty, nastąpi czas na wizytę w banku. Właściwy wybór instytucji stanowi kluczowy krok – zwróć uwagę na banki, które oferują kredyty z dopłatami. W programie uczestniczą między innymi PKO BP oraz Alior Bank. Po złożeniu wniosku kredytowego musisz wykazać zdolność kredytową, co oznacza, że nie tylko będziesz potrzebować dobrego humoru, lecz także regularnych dochodów. Warto również rozważyć porównanie ofert banków, ponieważ czasami tylko jedna instytucja zrealizuje Twoje marzenie o wymarzonej przestrzeni do życia.

Ważne dokumenty, które powinieneś przygotować przed wizytą w banku, to:

- dowód osobisty lub inny dokument potwierdzający tożsamość,

- zaświadczenie o zarobkach,

- potwierdzenie braku praw do nieruchomości,

- informacje o wydatkach miesięcznych,

- potrzebne formularze kreditowe dostarczone przez bank.

Formalności i decyzja

Kiedy już złożysz dokumenty, przygotuj się na dłuższe oczekiwanie, ponieważ decyzja bywa tak długa, jak czekanie na tramwaj w godzinach szczytu. Bank oceni Twoją zdolność kredytową, a Twoja miłość do rodziny na pewno nie pozostanie niezauważona. Gdy Twoja aplikacja przejdzie pozytywnie, będziesz mógł cieszyć się tym, że rząd wesprze Cię dopłatą do kredytu przez pierwsze osiem lat! Pamiętaj jednak o wszystkich zasadach, które mogą pojawić się w międzyczasie – w końcu nie jest to czas na podejmowanie nieprzemyślanych decyzji. Tak oto, krok po kroku, zyskujesz ulgę w wydatkach na wymarzone mieszkanie!

Pułapki i błędy: Czego unikać przy korzystaniu z dofinansowania do mieszkania?

Kiedy myślimy o dofinansowaniu do zakupu mieszkania, wizja wymarzonego gniazdka często nas kusi, a to marzenie może stać się rzeczywistością. Jednak, kiedy mowa o państwowych programach, warto pamiętać, że cudów nie ma, a pułapki czyhają na każdym kroku. Przede wszystkim pamiętajmy, że te programy, mimo że wydają się różowe, w rzeczywistości zawierają więcej reguł niż skomplikowana gra w szachy. Zanim więc wpadniesz w sidła biurokracji, upewnij się, że rozumiesz wszystkie wymagania, a nie tylko te, które brzmią jak piękna melodia.

Uważaj na pułapki biurokratyczne

Nie daj się zwieść, kochany kredytobiorco! Programy dofinansowań wiążą się z wieloma wymaganiami, które przypominają zagadki z gry logicznej. Na przykład, jeżeli masz dzieci, ale ich liczba nie spełnia określonych wymogów, to w edukacyjnym quizie „jak zdobyć dofinansowanie” dostaniesz zero punktów. Ponadto, jeśli już posiadasz mieszkanie, możesz zapomnieć o jakichkolwiek dopłatach. Rząd preferuje jednoznaczność, a ty z pewnością nie chcesz znaleźć się na czarnej liście niewłaściwych wnioskodawców.

Kolejnym częstym błędem, który zdarza się wiele razy, jest ignorowanie dolnych limitów dochodowych. Pamiętaj, że nie każdy ma szansę na zostanie królem życia na kredyt, dlatego sprawdź, czy twoje dochody nie skaczą w górę jak rosnące ceny mieszkań. Warto także mieć na uwadze, że jeśli jesteś singlem marzącym o zakupie, to czeka cię o wiele węższa droga do spełnienia marzeń. Takie podejście może prowadzić do frustracji, a czasem wzmagać chęć powieszenia się na własnym wyciętym z kartonu gniazdku.

Chwytliwe promocje, nie takie, jak się wydają

Na twojej drodze do wymarzonego mieszkania czai się kolejna pułapka, która dotyczy promocji. Słyszałeś może o super niskim oprocentowaniu? Zanim jednak się przekonasz, jakie dodatkowe ukryte koszty się z tym wiążą, zapytaj, czy oferta rzeczywiście jest tak korzystna. Czasem niektóre propozycje są tak atrakcyjne, że zaczynasz się zastanawiać, czy nie znajdujesz się w telezakupach. W końcu jak bank mógłby sprzedawać kredyty na tak korzystnych warunkach? Lepiej więc zasięgnij kilku opinii, aby nie obudzić się w nocy z koszmarem, spłacając niewłaściwe odsetki.

Oto najważniejsze kwestie, na które warto zwrócić uwagę przy wybieraniu ofert dofinansowania:

- Sprawdź wymagania dotyczące liczby dzieci, jeśli posiadasz rodzinę.

- Upewnij się, że nie posiadasz już innego mieszkania.

- Zwróć uwagę na limity dochodowe, które musisz spełniać.

- Porównaj kilka ofert, aby uniknąć niekorzystnych warunków kredytu.

Podsumowując, korzystanie z dofinansowania do mieszkania to nie tylko wyjątkowa okazja do spełnienia marzeń o własnym kącie, lecz także egzamin z cierpliwości oraz umiejętności przeszukiwania leksykonu przepisów finansowych. Upewnij się, że do informacji przystępujesz z odpowiednim dystansem i zrozumieniem, podobnie jak do artykułów w gazecie. W końcu warto wiedzieć, na co się piszesz, zwłaszcza gdy stawką jest tak poważne przedsięwzięcie jak zdobycie własnych czterech kątów!

{kind=link}