Rzeczywista Roczna Stopa Oprocentowania, skracana jako RRSO, to pojęcie, które choć wydaje się skomplikowane, ma niezwykle istotne znaczenie w świecie kredytów. W istocie RRSO wskazuje procentowo całkowite koszty kredytu, jakie ponosisz w ciągu roku. Oprócz samych odsetek obejmuje także różne dodatkowe opłaty, w tym prowizje, ubezpieczenia oraz inne charges, które bank lub firma pożyczkowa mogą wprowadzić do umowy. Może wydawać się, że to jedynie gra słów, jednak RRSO odgrywa kluczową rolę, gdy pragniesz porównać oferty różnych instytucji finansowych. Pamiętaj, że niskie oprocentowanie samo w sobie nie czyni oferty atrakcyjną!

Dlaczego RRSO odgrywa kluczową rolę?

RRSO działa jak przyjaciel, umożliwiający szybkie porównanie różnych kredytów bez konieczności szczegółowego analizowania zapisów umowy. W życiu, tak jak i w sytuacjach finansowych, najistotniejsze mogą okazać się ukryte motywy, a w kontekście kredytów to właśnie dodatkowe koszty pełnią tę rolę! RRSO funkcjonuje niczym tajny agent, który demaskuje oferty kredytowe, ujawniając ich rzeczywistą naturę. Dzięki tej magicznej mocy możesz zauważyć, że kredyt z niskim oprocentowaniem, lecz z wysokimi prowizjami, może być w rzeczywistości mniej korzystny niż opcja z wyższym oprocentowaniem, ale bez ukrytych kosztów. Kto by pomyślał, jak zwodnicze potrafią być liczby?

RRSO w praktyce – jak to obliczyć?

Wygląda na to, że zastanawiasz się teraz, jak w ogóle obliczyć RRSO. Choć nie jest to tak proste, jak dodawanie dwóch i dwóch, nie martw się! Kluczowe przy obliczeniach jest zrozumienie, że RRSO to suma wszystkich kosztów kredytu podzielona przez kwotę kredytu. Dla przykładu, jeśli Twój znajomy popełnił błąd, wybierając pożyczkę z astronomicznie wysokim oprocentowaniem oraz z licznymi dodatkowymi opłatami, jego RRSO może przekraczać wszelkie granice. W takiej sytuacji kalkulator kredytowy przychodzi z odsieczą, wykonując złożone obliczenia i wskazując, z jakimi kosztami będziesz musiał się mierzyć w przyszłości. Przynajmniej możesz cieszyć się, że nie musisz robić tych obliczeń na kartce papieru!

Oto niektóre z elementów, które są wliczane w RRSO:

- Oprocentowanie nominalne

- Prowizje za udzielenie kredytu

- Ubezpieczenia związane z kredytem

- Inne opłaty administracyjne

- Koszty związane z wcześniejszą spłatą kredytu

Podsumowując, RRSO stanowi istotny wskaźnik, który powinien towarzyszyć każdemu, kto zamierza zaciągnąć kredyt i przekracza progi banków oraz instytucji pożyczkowych. Pamiętaj o rozsądnym planowaniu, a dzięki temu unikniesz niespodzianek i odnajdziesz ofertę, która nie tylko dobrze brzmi, ale również jest korzystna w rzeczywistości. Do dzieła, finansowy detektywie!

| Elementy wliczane w RRSO |

|---|

| Oprocentowanie nominalne |

| Prowizje za udzielenie kredytu |

| Ubezpieczenia związane z kredytem |

| Inne opłaty administracyjne |

| Koszty związane z wcześniejszą spłatą kredytu |

Jak oblicza się Rzeczywistą Roczną Stopę Oprocentowania w bankach?

Rzeczywista Roczna Stopa Oprocentowania, w skrócie RRSO, nie jest jedynie zawiłym terminem, lecz również tajemnicą, którą banki skutecznie ukrywają w gąszczu wzorów i cyfr. RRSO w zasadzie obejmuje wszystkie koszty, które mogą cię spotkać podczas zaciągania kredytu. Do tych kosztów zaliczają się odsetki, prowizje, ubezpieczenia oraz inne dodatkowe opłaty. Wyobraź sobie RRSO jako wielką imprezę, na której głównymi gwiazdami nie są tylko odsetki, ale i różne ukryte koszty, które przyciągają uwagę. Im więcej tych kosztów, tym wyższe RRSO, co prowadzi do większego niepokoju w twoim portfelu! Dlatego przed zaciągnięciem kredytu, warto zrozumieć, co się za nim kryje.

Jak oblicza się RRSO?

Obliczanie Rzeczywistej Rocznej Stopy Oprocentowania przypomina mieszanie składników w cieście chmurkowym, gdyż wymaga dokładnego połączenia kilku elementów. Kluczową zasadą pozostaje zasada „wszystko na stół”, co oznacza, że trzeba mieć na uwadze zarówno oprocentowanie, jak i inne opłaty. Wzór na RRSO uwzględnia kwotę kredytu, termin spłaty oraz wszystkie wspomniane wcześniej ukryte koszty. RRSO ściśle wiąże się z całkowitym kosztem kredytu i wyrażane jest w skali roku, co sprawia, że w przypadku krótkoterminowych pożyczek, ten wskaźnik może szokować swoim wynikiem!

Dlaczego RRSO jest takie ważne?

Rzeczywista Roczna Stopa Oprocentowania stanowi nie tylko nudny wskaźnik widoczny w umowie kredytowej, ale także prawdziwego strażnika twojego domowego budżetu! Kiedy porównujesz oferty różnych instytucji finansowych, RRSO zyskuje status najlepszego przyjaciela – z jego pomocą nie zgubisz się w zawirowaniach bankowych propozycji. Pamiętaj jednak, aby zawsze porównywać kredyty o tym samym okresie spłaty! Inaczej mówiąc, unikaj porównywania jabłek z gruszkami, ponieważ atrakcyjne niskie oprocentowanie może zostać szybko zredukowane przez wysokie prowizje. Dlatego warto zawsze sprawdzać, co kryje się za obiecującymi hasłami reklamowymi!

- Odsetki – podstawowy koszt zaciąganego kredytu.

- Prowizje – opłaty związane z udzieleniem kredytu.

- Ubezpieczenia – dodatkowe zabezpieczenia kredytu.

- Opłaty dodatkowe – mogą obejmować różne ukryte koszty.

Podsumowując, Rzeczywista Roczna Stopa Oprocentowania działa jak przewodnik po gąszczu finansowych ofert, pomagając Ci unikać pułapek związanych z ukrytymi kosztami. Staraj się podejmować świadome decyzje, a twoje finanse z pewnością Ci podziękują. W razie wątpliwości, skorzystaj z kalkulatorów, które umożliwią ci szybkie oszacowanie rzeczywistych kosztów, unikając jednocześnie chaosu błędnych wyliczeń.

RRSO a reklamy kredytów – co warto wiedzieć o prawdach i mitach?

Rzeczywista Roczna Stopa Oprocentowania, czyli RRSO, stanowi wskaźnik, który pełni rolę światełka w tunelu, prowadząc nas przez zawirowania ofert kredytowych. Wszyscy dobrze zdajemy sobie sprawę, że banki stosują różne triki marketingowe. Dzięki RRSO łatwiej możemy porównać, co rzeczywiście zyskujemy lub tracimy, zaciągając kredyt. W końcu, gdy posiadamy równą wysokość kredytów, a jeden z nich oferuje bardziej kuszące RRSO, mamy wrażenie, że trafiliśmy na lepszy deal. Jednak jak zabrać się do analizy, zanim wpadniemy w jedną z tych spirali zadłużenia, z której wydostanie się trudniej niż z układanki Rubika?

Nie tylko oprocentowanie odgrywa kluczową rolę, mimo że niektórzy traktują je jak królową kredytowego balu. RRSO określa całkowity koszt kredytu, który obejmuje nie tylko odsetki, lecz także prowizje, ubezpieczenia oraz inne koszty dodatkowe. Nie daj się zwieść reklamom z „super niskim oprocentowaniem”, ponieważ szybko okazuje się, że dodatkowe prowizje i opłaty sprawią, iż kredyt stanie się droższy niż karnet na fitness. Warto więc zamiast skupiać się na błysku atrakcyjnych ofert, zająć się RRSO, które wskaże ci, nad czym warto się zastanowić.

Jak nie dać się oszukać w reklamach kredytowych?

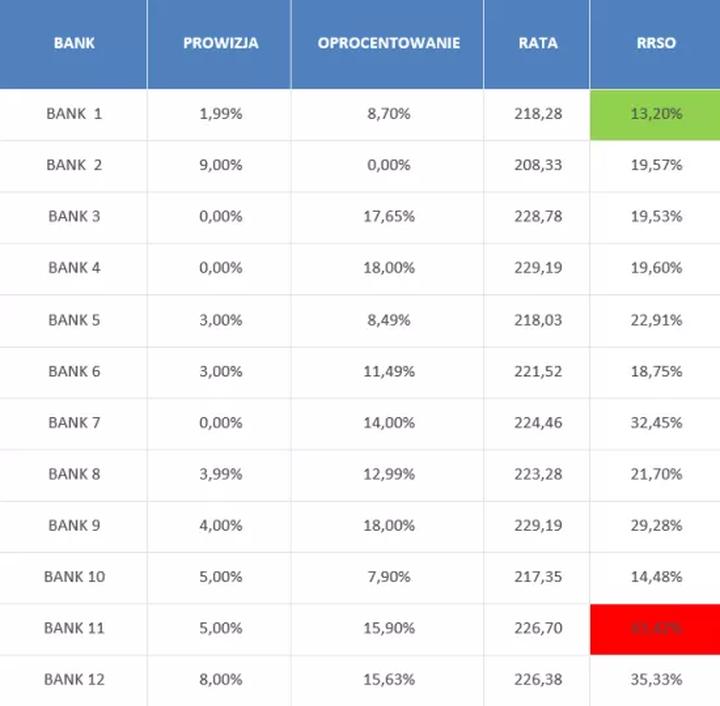

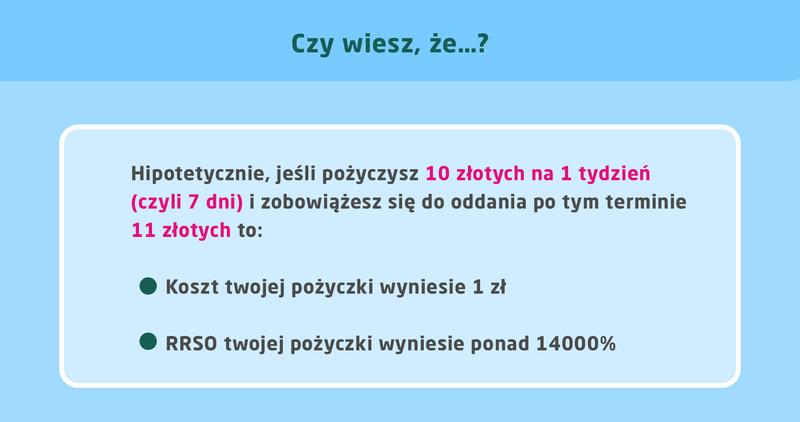

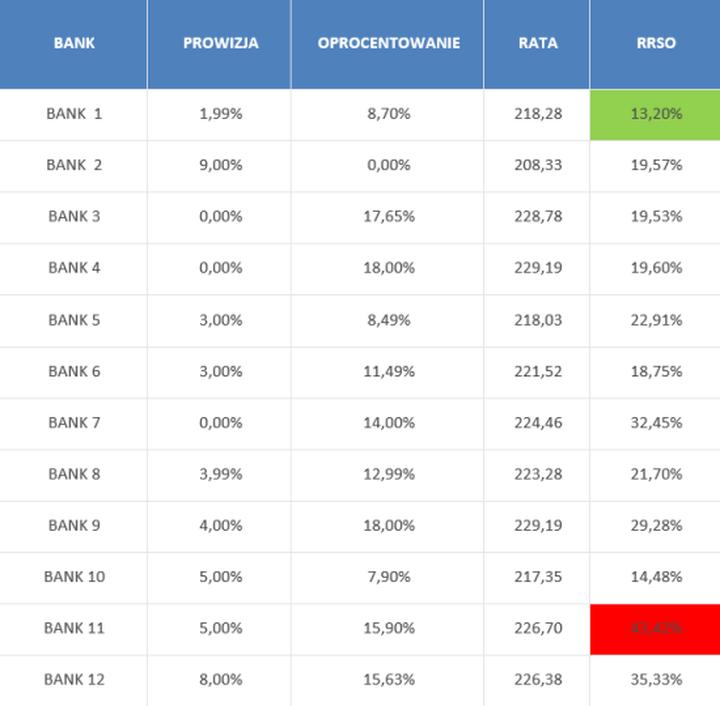

Ważne jest, aby analizować RRSO w kontekście okresu kredytowania. Porównując kredyty o różnych długościach, nie możesz oczekiwać, że RRSO dostarczy ci pełnego obrazu sytuacji. To jak mecz piłkarski, którego jedna połowa rozgrywa się na lokalnym boisku, a druga na stadionie – ocena nie ma sensu. Dodatkowo warto pamiętać, że RRSO może różnić się w zależności od ofert, które wynikają z odmiennych struktur opłat. Weźmy na przykład kredyt krótkoterminowy na tydzień: może mieć przerażające RRSO, ale nie zamykaj oczu na całkowity koszt, który może być stosunkowo niski – porównaj to do pięciogwiazdkowej kolacji za złotówkę!

Na koniec, pamiętaj, że RRSO znajduje się nie tylko po stronie konsumenta; stanowi również narzędzie w rękach finansistów. Często kredytodawcy umieszczają wysokie prowizje w małym druku, przez co RRSO wygląda korzystnie. Lepiej więc przed podjęciem decyzji o konkretnym kredycie dokładnie zapoznać się z wszystkimi warunkami. Jeśli coś brzmi zbyt dobrze, by mogło być prawdziwe, powinieneś mieć swoje kredytowe „czujne oko” w pełnej gotowości!

Oto kilka kluczowych składników, które wpływają na RRSO:

- Odsetki – podstawowy koszt związany z zaciągnięciem kredytu.

- Prowizje – opłaty pobierane przez bank za udzielenie kredytu.

- Ubezpieczenia – dodatkowe zabezpieczenia wymagane przez bank.

- Dodatkowe opłaty – mogą obejmować różnego rodzaju usługi związane z kredytem.

Porównanie ofert banków: jak RRSO wpływa na wybór najlepszego kredytu?

Wybór najlepszego kredytu stanowi nie lada wyzwanie, zwłaszcza gdy musisz zmierzyć się z ogromem ofert dostępnych w każdym banku. Co sprawia, że jedna oferta pożyczkowa przyciąga uwagę bardziej niż inna? Odpowiedzią na to pytanie jest Rzeczywista Roczna Stopa Oprocentowania, znana jako RRSO. Tak, to ten magiczny skrót, który brzmi jak hasło do tajnego klubu, ale w rzeczywistości otwiera drzwi do świata finansowych pułapek. Wszystkie dodatkowe opłaty, odsetki oraz prowizje, znajdziesz w tym prostym, lecz skomplikowanym wskaźniku, który pozwala określić, ile naprawdę zapłacisz za wymarzone cztery kąty czy nowy samochód.

Wielu z nas może pomyśleć: „Hah, niskie oprocentowanie to mój wybór!” I tu właśnie czyha pułapka. Oprocentowanie stanowi jedynie czubek góry lodowej, podczas gdy RRSO to jej ukryta baza. Jeśli bank oferuje niskie oprocentowanie, ale do tego dodaje prowizję oraz opłaty ubezpieczeniowe i inne „drobne” wydatki, to nagle twoje niskie oprocentowanie staje się niewidoczne. Z pomocą RRSO możesz skutecznie unikać pułapek i wybrać kredyt, który naprawdę odpowiada Twoim możliwościom finansowym. Powinieneś potraktować tę informację jak swojego finansowego detektywa!

Jak działa RRSO i co warto wiedzieć?

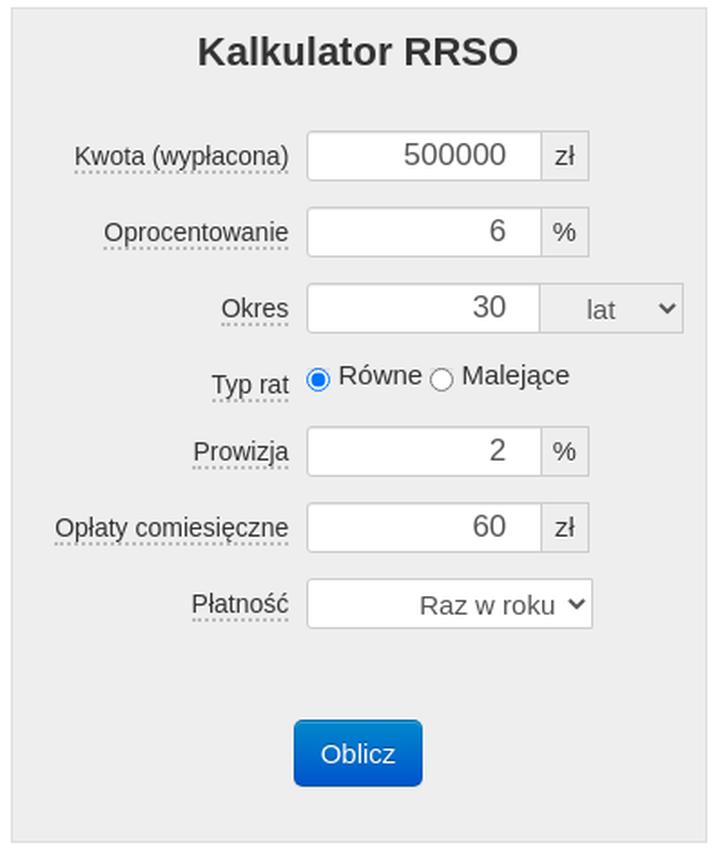

Rzeczywista Roczna Stopa Oprocentowania nie jest jedynie formalnością – to twój przewodnik po gąszczu ofert dostępnych na rynku. Możesz porównywać różne banki, jednak pamiętaj, że aby zachować równą miarę, musisz analizować oferty dotyczące tego samego okresu kredytowania. Wiadomo, że pożyczka wynosząca 1000 zł na miesiąc przy wysokim RRSO może wydawać się horrendalnie drogie, ale pożyczka z dłuższym okresem spłat przy podobnym RRSO może zaskoczyć swoją korzystnością. RRSO to nie tylko liczba – to klucz do twojego finansowego sukcesu! Co więcej, możesz obliczyć ją samodzielnie przy pomocy kalkulatora kredytowego. Już teraz możesz sprawdzić, jak te opłaty prezentują się na tle innych.

Wybierając kredyt, musisz być czujny jak kot polujący na myszy. Pamiętaj, że każdy bank ma swoje sztuczki. Przemilczane prowizje oraz inne ukryte koszty mogą zamienić kredyt w prawdziwy koszmar finansowy. RRSO to twoje okno na rzeczywistość – im wyższe, tym więcej dodatkowych opłat. A co za tym idzie, więcej niespodzianek w portfelu. Zawsze sprawdzaj każdą ofertę, dokładnie analizuj składniki RRSO i nie pozwól się zaskoczyć! W końcu, kto chce spłacać kredyt dłużej niż to konieczne? Skorzystaj z tej wiedzy, aby wybrać najlepszy kredyt online – i ciesz się swoją finansową wolnością!

Poniżej przedstawiamy kluczowe składniki, które należy uwzględnić przy analizie RRSO:

- Oprocentowanie nominalne

- Prowizje za udzielenie kredytu

- Opłaty ubezpieczeniowe

- Inne dodatkowe opłaty związane z kredytem

{kind=link}