Kredyt studencki to wsparcie finansowe dla studentów w Polsce, które umożliwia pokrycie kosztów nauki. Kredyty te pojawiły się w 1998 roku, a ich atrakcyjne warunki wynikają z dopłat z Funduszu Kredytów Studenckich.

Aby uzyskać kredyt studencki, należy spełnić określone warunki. O kredyt mogą starać się studenci do 30. roku życia oraz doktoranci do 35. roku życia. Dochód na osobę w rodzinie nie może przekraczać 3 500 zł. Kredyt można uzyskać niezależnie od innych stypendiów, co czyni go atrakcyjną opcją finansowania edukacji.

Jakie są warunki przyznania kredytu studenckiego?

Wnioskowanie o kredyt studencki jest możliwe przez cały rok. Decyzja kredytowa zapada w ciągu 30 dni, a kredyt wypłacany jest w miesięcznych transzach do 10 miesięcy w roku akademickim. Studenci mogą wybierać kwoty od 400 zł do 1 000 zł miesięcznie.

- Wnioskowanie o kredyt studencki możliwe jest przez cały rok.

- Decyzja kredytowa podejmowana jest w ciągu 30 dni.

- Kredyt wypłacany jest w miesięcznych transzach do 10 miesięcy w roku akademickim.

- Studenci mogą wybierać kwoty od 400 zł do 1 000 zł miesięcznie.

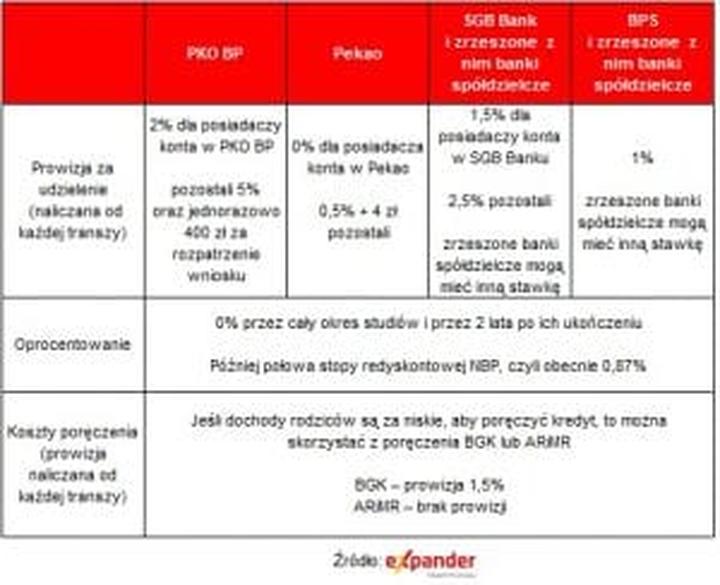

Kredyt studencki nie wymaga wysokiego zabezpieczenia, jednak poręczenie jest konieczne. W przypadku problemów finansowych, Bank Gospodarstwa Krajowego może udzielić poręczenia.

Po ukończeniu studiów, spłata kredytu zaczyna się po dwóch latach. Kredytobiorca płaci jedynie połowę odsetek, a także istnieje możliwość umorzenia części kredytu w zależności od wyników w nauce lub trudności ze spłatą.

Warunki uzyskania wsparcia finansowego dla studentów

W Polsce studenci mogą ubiegać się o wsparcie finansowe. Kredyt studencki pomaga pokryć koszty nauki. Banki komercyjne udzielają tego kredytu na preferencyjnych warunkach, a część kosztów odsetkowych pokrywa państwo.

- Wiek aplikanta: studenci do 30. roku życia, doktoranci do 35. roku życia

- Dochód na osobę w rodzinie nie może przekraczać 3 500 zł

- Możliwość składania wniosków przez osoby korzystające z innych świadczeń stypendialnych

- Możliwość poręczenia przez rodzinę lub Bank Gospodarstwa Krajowego

Planowanie spłat kredytu jest kluczowym elementem zarządzania budżetem. Spłaty kredytów studenckich zaczynają się dwa lata po ukończeniu studiów, co daje czas na ustabilizowanie sytuacji finansowej oraz możliwość podjęcia pracy. Miesięczna rata spłaty wynosi zazwyczaj połowę wysokości kredytu.

Znajomość warunków kredytu i opcje umorzenia

W przypadku dobrej sytuacji akademickiej istnieje możliwość częściowego umorzenia zadłużenia. Zrozumienie warunków kredytu, takich jak oprocentowanie i czas spłaty, wpływa na decyzje dotyczące wydatków.

- Oprocentowanie kredytu

- Czas spłaty

- Możliwość umorzenia części zadłużenia

- Wymagane dokumenty do ubiegania się o kredyt

Kredyt studencki charakteryzuje się niskim oprocentowaniem, co czyni go atrakcyjnym rozwiązaniem. Środki można przeznaczyć na różne wydatki edukacyjne, takie jak wynajem mieszkania czy zakup podręczników.

Wady kredytu studenckiego

Jednak uzyskanie kredytu wymaga spełnienia określonych warunków, w tym dostarczenia poręczeń, co może być problematyczne. Oferta kredytów studenckich jest ograniczona do kilku instytucji bankowych, co może utrudniać porównanie różnych opcji.

Spłata kredytu zaczyna się po dwóch latach od ukończenia studiów, co dla niektórych absolwentów oznacza dodatkowe obciążenie finansowe w przypadku braku pracy.

- Wymaga spełnienia określonych warunków, w tym dostarczenia poręczeń.

- Oferta jest ograniczona do kilku instytucji bankowych.

- Spłata zaczyna się po dwóch latach od ukończenia studiów.

- Może prowadzić do dodatkowego obciążenia finansowego, jeśli absolwent nie znajdzie pracy.

Studenci mogą rozważać alternatywne sposoby finansowania swoich studiów, takie jak stypendia przyznawane na podstawie osiągnięć akademickich i sytuacji materialnej. Stypendia są atrakcyjną pomocą, ponieważ nie wymagają zwrotu.

Pożyczki na preferencyjnych warunkach

Pożyczki od instytucji finansowych różnią się od kredytów studenckich, często oferując elastyczne warunki spłaty. Praca dorywcza to kolejna możliwość, która może pomóc w pokryciu codziennych wydatków oraz dostarczyć cenne doświadczenia.

Wsparcie rodziny również może przybierać różne formy, od małych kwot do długoterminowych zobowiązań.

- Bezpośrednia pomoc finansowa od rodziny

- Wsparcie na drobne wydatki, takie jak zakupy czy transport

- Długoterminowe pożyczki bez oprocentowania

- Przekazywanie darowizn na konto studenckie

Kredyt studencki to jedna z wielu opcji na finansowanie edukacji. Przed podjęciem decyzji warto przeanalizować różne możliwości i wybrać tę, która najlepiej odpowiada indywidualnym potrzebom.

{kind=link}