Uzyskanie kredytu hipotecznego wymaga dostarczenia odpowiedniej dokumentacji, a w przypadku osób pracujących za granicą wszystko staje się bardziej skomplikowane. Banki w Polsce udzielają kredytów tylko w takiej walucie, w jakiej klient osiąga dochody. Dlatego jeśli zarabiasz w euro, musisz ubiegać się o kredyt w tej samej walucie.

Kluczowa jest odpowiednia zdolność kredytowa. Banki analizują wysokość dochodów, które muszą być wyższe niż w przypadku osób pracujących w kraju. Przykłady wymaganych dokumentów to ważny dowód osobisty, przetłumaczone zaświadczenie o zatrudnieniu oraz dokumenty potwierdzające historię kredytową z kraju, w którym pracujesz.

Wymagana dokumentacja

Podczas ubiegania się o kredyt hipoteczny dla osób pracujących za granicą przygotowanie dokumentów ma kluczowe znaczenie. Poza wcześniej wspomnianymi, banki mogą wymagać zeznania podatkowego oraz wyciągu z konta osobistego. Wszystkie dokumenty muszą być przetłumaczone przez tłumacza przysięgłego na język polski.

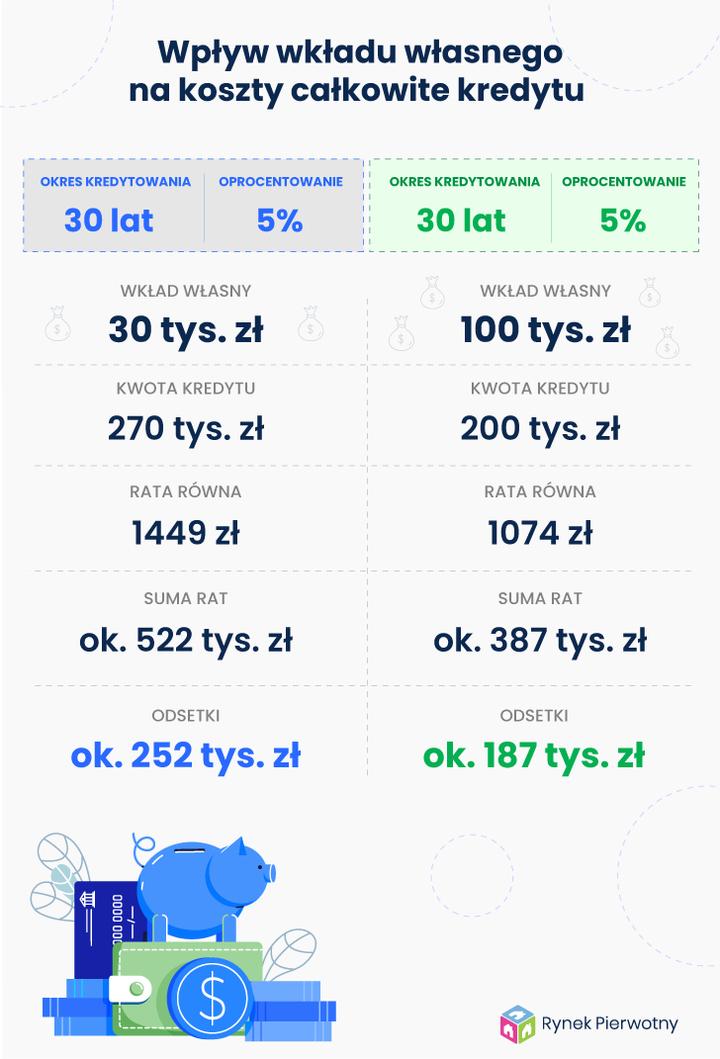

Wysokość wkładu własnego to kolejny aspekt, który warto uwzględnić. Zazwyczaj wynosi od 10 do 20%, ale w przypadku osób zatrudnionych za granicą może być wyższy, nawet do 30% wartości nieruchomości.

Współpraca z ekspertem finansowym może znacząco ułatwić starania o kredyt. Doradca pomoże dobrać najlepszą ofertę oraz przeprowadzi przez wszystkie formalności, co jest szczególnie ważne, gdy dochody są uzyskiwane w obcej walucie. Ostatecznie każdy bank ma swoje regulacje, a zasady mogą się różnić w zależności od oferty.

Przykłady dokumentów wymaganych do kredytu hipotecznego

Poniżej znajduje się lista dokumentów, które mogą być wymagane przez banki:

- wazny dowód osobisty

- przetłumaczone zaświadczenie o zatrudnieniu

- dokumenty potwierdzające historię kredytową z kraju pracy

- zeznania podatkowe

- wyciąg z konta osobistego z ostatnich miesięcy

Zagraniczne źródła dochodu a polskie banki: co musisz wiedzieć?

Wielu Polaków wybiera emigrację w celu poszukiwania lepszych możliwości zarobkowych, co wiąże się z marzeniem o kupnie nieruchomości. Praca za granicą rodzi pytania dotyczące kredytów hipotecznych.

Według Rekomendacji S, polskie banki udzielają kredytów hipotecznych w walucie, w której klienci zarabiają, co ogranicza dostępne opcje w porównaniu z kredytami w polskich złotych.

Dokumentacja i wymagania

Osoby pracujące za granicą muszą przedstawić umowę o pracę, zaświadczenia o zarobkach oraz historię kredytową. Dokumenty często muszą być przetłumaczone na język polski przez tłumacza przysięgłego. Dodatkowo, kluczowa jest stabilność dochodów, najlepiej na podstawie umowy na czas nieokreślony.

Polskie banki przyznające kredyty hipoteczne osobom zarabiającym za granicą to głównie Alior Bank oraz Bank Pekao S.A. Warunki różnią się w zależności od banku, dlatego warto skonsultować się z ekspertem, który pomoże znaleźć najlepszą ofertę.

W przypadku kredytów w walutach obcych może być wymagany wyższy wkład własny, który standardowo wynosi 20%. To istotne w kontekście wysokich cen mieszkań w Polsce.

Ważne informacje o kredytach hipotecznych dla osób pracujących za granicą:

- Polskie banki udzielają kredytów w walucie dochodu klienta.

- Wymagana dokumentacja to umowa o pracę i zaświadczenia o zarobkach.

- Dokumenty muszą być przetłumaczone na polski.

- Wyższy wkład własny niż standardowe 20-30%.

- Stabilność dochodów jest kluczowa, najlepiej na podstawie umowy na czas nieokreślony.

Porównanie ofert kredytowych dla pracujących za granicą

Ostatnie lata przyniosły wiele zmian w rynku kredytów hipotecznych w Polsce, szczególnie dla osób pracujących za granicą. Zmiany te powodują, że warto przeanalizować możliwości banków dla kredytobiorców w obcych walutach.

Zgodnie z Rekomendacją S, osoby ubiegające się o kredyt hipoteczny muszą złożyć wniosek w walucie wynagrodzenia. W Polsce oferta kredytów hipotecznych w walutach obcych jest ograniczona. Nie jest to jednak niemożliwe, pod warunkiem spełnienia określonych wymagań.

Dostępność kredytów hipotecznych dla pracujących za granicą

Na polskim rynku znajdują się banki oferujące kredyty hipoteczne, takie jak Alior Bank oraz Bank Pekao S.A. Wymagania stawiane przez te instytucje mogą być surowsze. Pracownicy muszą wykazać wyższą zdolność kredytową oraz dostarczyć szereg dokumentów. Wymagane mogą być m.in. zaświadczenia o zatrudnieniu oraz wyciągi z konta bankowego.

Możliwości uzyskania kredytu hipotecznego zwiększą się, jeśli zdecydujesz się na współkredytobiorcę, najlepiej osobę zatrudnioną w Polsce. To pozwoli na wyliczenie zdolności kredytowej na podstawie dochodów z obydwu źródeł, co zwiększa szanse na uzyskanie korzystniejszych warunków.

Podsumowując, osoby pracujące za granicą mają dostęp do kredytów hipotecznych. W polskich bankach wiąże się to jednak z dodatkowymi formalnościami i wyższymi wymaganiami. Należy skonsultować się z ekspertem finansowym, który pomoże w doborze odpowiedniej oferty kredytowej.

- Wysoka zdolność kredytowa

- Zaświadczenie o zatrudnieniu

- Wyciąg z konta bankowego

- Preferencje dotyczące umów o pracę na czas nieokreślony

- Wysokość wkładu własnego

Powyżej przedstawione są kluczowe wymagania, które muszą być spełnione przez osoby pracujące za granicą, aby uzyskać kredyt hipoteczny w Polsce.

| Kryterium | Opis |

|---|---|

| Wysoka zdolność kredytowa | Osoby pracujące za granicą muszą wykazać wyższą zdolność kredytową. |

| Zaświadczenie o zatrudnieniu | Wymagane dostarczenie zaświadczenia potwierdzającego zatrudnienie. |

| Wyciąg z konta bankowego | Należy przedstawić wyciąg z konta bankowego. |

| Preferencje dotyczące umów o pracę na czas nieokreślony | Banki preferują zatrudnienie na podstawie umowy o pracę na czas nieokreślony. |

| Wysokość wkładu własnego | Wkład własny standardowo wynosi 20% wartości nieruchomości, może być wyższy dla kredytów w walutach obcych. |

Ciekawostką jest, że niektóre banki oferują możliwość skorzystania z tzw. „programów lojalnościowych”, które mogą obniżyć koszty kredytu, jeśli posiadasz już inne produkty finansowe w danej instytucji, takie jak konto osobiste czy karta kredytowa.

Zalety i wady kredytów hipotecznych na dochody z zagranicy

Kredyty hipoteczne na dochody z zagranicy stają się coraz bardziej popularne wśród Polaków, którzy pracują poza granicami kraju. Ułatwiają zakup nieruchomości, nawet gdy dochody pochodzą z innej waluty.

Główną zaletą tych kredytów jest dostęp do znacznych kwot finansowych, dzięki czemu można pokryć koszty zakupu wymarzonej nieruchomości. Osoby pracujące za granicą mają większą zdolność kredytową i większe szanse na uzyskanie kredytu hipotecznego.

Kredyt hipoteczny w walucie zarobków unika ryzyka związanego z wahaniami kursów walutowych, a często oferuje korzystniejsze stopy procentowe niż kredyty w złotych.

Wady kredytów hipotecznych na dochody z zagranicy

Warto jednak zauważyć, że te kredyty niosą pewne wyzwania. Wiele banków stawia wyższe wymagania, a restrykcyjne kryteria oceny zdolności kredytowej mogą być trudne do spełnienia dla kredytobiorców.

Ograniczona oferta banków stanowi kolejną wadę, ponieważ w Polsce niewiele instytucji oferuje kredyty hipoteczne w walutach obcych, co ogranicza możliwości wyboru.

Oto główne wady kredytów hipotecznych na dochody z zagranicy:

- Wyższe wymagania banków dotyczące zdolności kredytowej

- Konieczność udokumentowania stałego źródła dochodów

- Ograniczona oferta instytucji finansowych

- Wyższy wymagany wkład własny

Kredyty hipoteczne na dochody z zagranicy mają swoje zalety, ale wiążą się też z wieloma obowiązkami. Osoby zainteresowane tym finansowaniem powinny dokładnie zapoznać się z wymogami banków i skonsultować swoją sytuację z ekspertem finansowym aby podjąć świadomą decyzję.

Jak przygotować się do rozmowy z doradcą finansowym?

Przygotowanie do rozmowy z doradcą finansowym to kluczowy krok. Najpierw zdefiniuj swoje cele finansowe. Określenie celu pomoże doradcy dostosować ofertę do Twoich potrzeb.

Kolejnym krokiem jest zebranie niezbędnych dokumentów. Przygotuj zaświadczenie o dochodach oraz historię kredytową. Zbieraj również aktualne informacje o swoim zatrudnieniu, szczególnie w przypadku dochodów zagranicznych, które muszą być przetłumaczone przez tłumacza przysięgłego.

Znajomość rynku i ofert banków

Przed spotkaniem z doradcą finansowym warto poznać rynek i oferty różnych banków oraz sprawdzić aktualne promocje i wymagania, jakie stawiają banki. To da Ci lepszy punkt wyjścia do rozmowy.

Oto kilka informacji, które warto wziąć pod uwagę przygotowując się do rozmowy z doradcą finansowym:

- Średnie koszty kredytów hipotecznych w różnych bankach

- Aktualne promocje na kredyty hipoteczne

- Wymagania stawiane przez banki przy ubieganiu się o kredyt

Nie zapomnij o możliwości uzyskania kredytu z współkredytobiorcą. Osoba z dochodami w Polsce może zwiększyć Twoją zdolność kredytową. Pamiętaj, że każda sytuacja jest inna i warto omówić z doradcą korzystne rozwiązania.

Na zakończenie, nie bój się zadawać pytań. Doradca finansowy pomoże Ci zrozumieć świat finansów i kredytów. Im dokładniejsze informacje przekażesz, tym lepiej DORADCA Ci pomoże. Przygotowanie do rozmowy to klucz do Twojego sukcesu finansowego oraz właściwego wyboru produktów finansowych.

{kind=link}