Prowizja za kredyt to temat, który potrafi wywołać niejedną burzę mózgów. Na początek, warto wyjaśnić, czym właściwie jest ta opłata. W skrócie, prowizja stanowi sumę, jaką bank pobiera za udzielenie kredytu. Można to porównać do zapłaty za dostęp do magicznej studni finansowej. Spodziewaj się, że prowizja będzie wyrażona w procentach od kwoty kredytu i zwykle waha się od 0% do 10%, w zależności od jakości oferty. Choć niektórzy uważają, że najlepiej unikać prowizji i wybierać kredyt bez niej, pamiętaj, że niska prowizja może oznaczać wyższe oprocentowanie! A to z kolei może sprawić, że oferta okaże się większym przegranym niż stara znajoma, która zawsze wpada na kawę tylko po to, by pożyczyć chwilowo jakieś pieniądze.

Zwróć uwagę na różnice w prowizji, które mogą występować w przypadku różnych typów kredytów. Kredyt hipoteczny zazwyczaj wiąże się z niższą prowizją, ponieważ bank zabezpiecza się hipoteką. Natomiast przy kredycie gotówkowym, w którym ryzyko dla banku wzrasta, prowizje mogą sięgać nawet kilkunastu procent! Dlatego zanim zdecydujesz się na taką przyjemność, zastanów się, czy rzeczywiście chcesz, aby Twoja prowizja przypominała ofertę czterogwiazdkowej restauracji – drogo, a w rezultacie bez rewelacji.

Jak obliczyć prowizję za kredyt?

Obliczanie prowizji to prosta sprawa, choć z pewnym zastrzeżeniem – musisz wiedzieć, jak to zrobić! Możesz skorzystać z łatwego wzoru. Na przykład, jeśli chcesz zaciągnąć kredyt w wysokości 10 000 zł, a bank życzy sobie 5% prowizji, zapłacisz zatem 500 zł. I tu rodzi się pytanie: czy bank odliczy to od wypłacanej kwoty, czy doliczy ją do kredytu? W pierwszym przypadku na konto trafi 9 500 zł, podczas gdy w drugim, Twoja miesięczna rata wzrośnie. Dlatego zawsze sprawdzaj, co będzie dla Ciebie korzystniejsze. Jak mawiał klasyk: lepiej mieć 10 zł na koncie niż 10 na kredycie!

Pamiętaj również, że prowizja to nie koniec świata. Wiele banków oferuje kredyty bez prowizji, które mogą jednak wiązać się z innymi kosztami, takimi jak wyższe oprocentowanie czy obowiązkowe ubezpieczenie. Dlatego warto poszukać możliwości negocjacji lepszych warunków, bo kto nie próbował, ten nie wie, jak smakują finansowe frykasy. A jeśli podczas spłaty kredytu wpadniesz na pomysł wcześniejszej spłaty, możesz liczyć na zwrot części prowizji! Rozkładaj swoje finanse na czynniki pierwsze i sprawdzaj, co faktycznie się opłaca! To jak gra w szachy – nie zawsze chodzi o to, by zdobyć króla; czasem znacznie lepiej spokojnie zbierać punkty w innych miejscach.

Na koniec, oto kilka ważnych aspektów dotyczących prowizji za kredyt:

- Może być wyrażona jako procent od kwoty kredytu.

- W przypadku kredytów hipotecznych zazwyczaj jest niższa.

- Kredyty gotówkowe mogą mieć wyższe prowizje ze względu na większe ryzyko.

- Niektóre banki oferują kredyty bez prowizji, ale mogą być związane z wyższymi kosztami.

- Wcześniejsza spłata kredytu może wiązać się z zwrotem części prowizji.

Ukryte opłaty bankowe – na co zwracać uwagę przy wyborze kredytu?

Każdy, kto kiedykolwiek zaciągał kredyt, doskonale wie, że to nie tylko kwestia pieniędzy, ale także wielu nerwów oraz niespodziewanych kosztów. Ukryte opłaty bankowe, takie jak prowizje, potrafią przyprawić o zawrót głowy. Chociaż wiele osób skupia się głównie na oprocentowaniu, to tak naprawdę to różnorodne dodatkowe opłaty przytłaczają budżet. Dlatego zanim chwycisz długopis i podpiszesz umowę, warto wnikliwie przeanalizować, co dokładnie kryje się w ofercie kredytowej. Pamiętaj, że prowizja to tylko jeden z wielu elementów tej finansowej układanki!

Gdy tylko znajdziesz się w labiryncie ofert bankowych, pamiętaj o zjawisku zwanym „cross-sellingiem”. Banki nieustannie „namawiają” do wykupu ubezpieczeń na życie, kont osobistych czy dodatkowych produktów, oferując przy tym niższe prowizje. Cała sytuacja przypomina zabawę w „znajdź różnice” – jedna prowizja znika, a inna przychodzi w jej miejsce. Mimo że może to brzmieć jak kiepski trik, dla kredytobiorcy dodatkowe produkty bankowe mogą znacząco wpłynąć na całkowity koszt kredytu, często w sposób, który nie jest od razu oczywisty.

Na co zwrócić uwagę przy wyborze kredytu?

Przede wszystkim warto skoncentrować się na Rzeczywistej Rocznej Stopie Oprocentowania (RRSO), która obrazuje rzeczywiste koszty kredytu, uwzględniając wszystkie prowizje i koszty ukryte. Czasami kredyt bez prowizji okazuje się droższy niż ten z prowizją, ale z niższą marżą! W tej rywalizacji kredytowej nie ma jasno określonych zasad – czasami warto „zbadać głębokość” oferty banku, aby odkryć najkorzystniejszą opcję. Jeżeli chcesz dodatkowo zaoszczędzić, przekonaj się, czy masz prawo do zwrotu prowizji przy wcześniejszej spłacie kredytu. Kto by pomyślał, że można odzyskać część wydanych pieniędzy? Dobrze wiedzieć, że obowiązują przepisy umożliwiające takie działania! Nie bój się z nich skorzystać!

Oto kluczowe elementy, na które warto zwrócić uwagę przy wyborze kredytu:

- Rzeczywista Roczna Stopa Oprocentowania (RRSO)

- Wysokość prowizji i ewentualnych ukrytych kosztów

- Możliwość wcześniejszej spłaty kredytu i odzyskania prowizji

- Dodatkowe produkty bankowe, które mogą wpłynąć na całkowity koszt

Na zakończenie pamiętaj, że wybór kredytu to nie tylko moment, w którym oddajesz bankowemu doradcy wszystkie swoje oszczędności i spokój ducha. To długotrwała relacja, która powinna być korzystna z obu stron. Mimo że banki czasami przypominają znane bajkowe postacie, które ukrywają ważne informacje, Ty jako świadomy kredytobiorca masz pełne prawo domagać się transparentności. W związku z tym, porównując oferty, nie wahaj się zadawać pytań oraz wymagać jasnych odpowiedzi. W końcu to Twoje pieniądze!

| Element | Opis |

|---|---|

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Obrazuje rzeczywiste koszty kredytu, uwzględniając wszystkie prowizje i koszty ukryte. |

| Wysokość prowizji i ewentualnych ukrytych kosztów | Zwróć uwagę na szczegóły dotyczące kosztów, które mogą znacznie wpłynąć na całkowity koszt kredytu. |

| Możliwość wcześniejszej spłaty kredytu i odzyskania prowizji | Sprawdź, czy przepisy umożliwiają zwrot prowizji przy wcześniejszej spłacie. |

| Dodatkowe produkty bankowe | Ubezpieczenia, konta osobiste i inne produkty mogą wpływać na całkowity koszt kredytu. |

Czy wiesz, że obowiązujące przepisy nakładają na banki obowiązek szczegółowego informowania kredytobiorców o wszystkich kosztach związanych z kredytem? Jeśli bank nie wywiąże się z tego obowiązku, możesz mieć podstawy do ubiegania się o zwrot części kosztów!

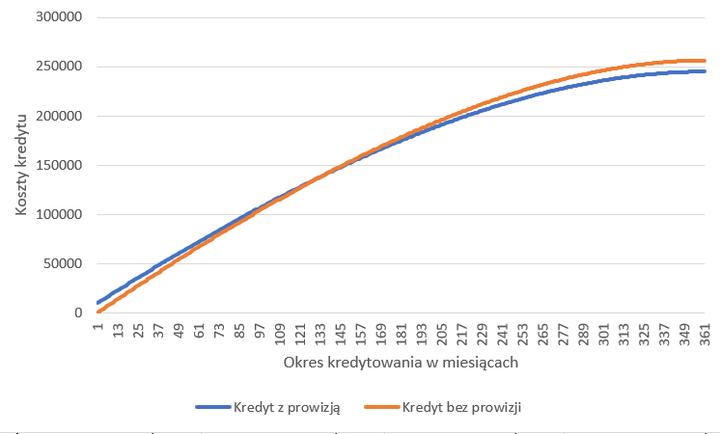

Jak prowizja wpływa na całkowity koszt kredytu?

Rozważając wzięcie kredytu, pamiętaj, że to nie tylko kwestia przysłowiowych „trzech kropek” na umowie. Wśród kosztów związanych z kredytem prowizja najczęściej czai się jak sęp na afrykańskim safari – tak, czai się, a my ledwo ją dostrzegamy. W praktyce oznacza to, że banki, obok atrakcyjnego oprocentowania, mają swoje sposoby na dodanie „smaczków” do całkowitego kosztu kredytu. Prowizja, która stanowi jednorazową opłatę za udzielenie kredytu, może przybrać różne formy, co niestety potrafi wpędzić przyszłego kredytobiorcę w stan pełnego osłupienia podczas podliczania, ile tak naprawdę będzie musiał oddać.

Można zauważyć, że prowizja przybiera różne kształty i formy. Niektóre banki kuszą atrakcyjnymi promocjami w postaci kredytów bez prowizji, ale bądź ostrożny! Czasami takie oferty mają swoje „wezwania” w postaci wyższego oprocentowania lub innych „ukrytych” kosztów. Dlatego przyjrzyj się dokładnie każdemu szczegółowi; prawda jest taka, że każdy procent prowizji doliczony do kwoty kredytu to potencjalny cios w portfel. A przecież nikt nie chce, aby jego portfel przypominał skarbonkę po brutalnym rabunku.

Prowizja a Twoje wydatki – unikaj zaskoczeń!

Skupiając się na całkowitym koszcie kredytu, nie zapominaj o analizie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). To właśnie ona jasno pokazuje, ile tak naprawdę zainwestujesz w marzenie o własnym mieszkaniu czy wymarzonej furrari w skali roku. Prowizja, w parze z marżą i odsetkami, wpływa na wysokość RRSO. Warto pamiętać, że nawet niewielka prowizja, patrząc przez długie okresy, może stanowić solidny „kop” w naszych wydatkach. Dlatego jako świadomi kredytobiorcy musimy być czujni oraz porównywać oferty, aby jak najlepiej określić, co tak naprawdę zyskamy, a co stracimy.

- Kredyty bez prowizji – mogą wiązać się z wyższym oprocentowaniem.

- Prowizje mogą występować pod różnymi postaciami: jednorazowe opłaty, dodatkowe koszty itp.

- Analiza RRSO jest kluczowa w ocenie całkowitych kosztów kredytu.

- Możliwość uzyskania zwrotu części prowizji przy wcześniejszej spłacie.

Na koniec pamiętaj, że istnieje możliwość uzyskania zwrotu części prowizji, jeśli zdecydujesz się na wcześniejszą spłatę kredytu. Jeśli więc masz zamiar oddać bankowi to, co pożyczyłeś, wcześniej niż planowałeś, masz prawo do częściowego zwrotu opłat. O, a to już niezwykle pozytywna wiadomość! W ten sposób można lekko „poruszyć” tę „ciszę bankową”, która może na długo zagościć w naszym portfelu. W związku z tym, czy warto sięgać po kredyt? Zdecydowanie tak, ale tylko wtedy, gdy uda się dokładnie wyważyć wszystkie koszty, w tym tę przeklętą prowizję!

Prawo konsumenta a prowizje – co należy wiedzieć przed podpisaniem umowy?

Kredyt można porównać do wyjazdu na wakacje – to przyjemne doświadczenie, ale często wywołuje niespodzianki związane z kosztami. Jednym z nieprzyjemnych towarzyszy, który może Cię spotkać na tej finansowej drodze, jest prowizja za udzielenie kredytu. Ta jednorazowa opłata, pobierana przez banki za uruchomienie finansowania, może okazać się znacznie wyższa, niż się spodziewasz. Brzmi niewinnie? Mimo to, potrafi zaskoczyć swoimi wymiarami, stanowiąc znaczną część całkowitych wydatków związanych z kredytem. Nawet jeśli wydaje się, że zerowa prowizja to spełnienie marzeń, warto pamiętać, że zyski banku mogą kryć się w innych miejscach, na przykład w wyższym oprocentowaniu. Zdecydowanie nie ma nic gorszego niż zaskoczony kredytobiorca!

Zanim zdecydujesz się na podpisanie umowy, warto dokładnie rozważyć, gdzie bank może wprowadzić Cię w dodatkowe koszty. Wiele osób, koncentrując się na oprocentowaniu, zapomina, że prowizja również odgrywa kluczową rolę w całkowitych wydatkach związanych z kredytem. Nie zapominaj, że różnice w prowizji między kredytami gotówkowymi a hipotecznymi przypominają dwa oblicza tej samej monety, a niewłaściwe porównanie może przynieść bóle głowy!

Jak naliczana jest prowizja?

Banki, podczas naliczania prowizji, stosują metodę przypominającą magiczny trick – coś znika, ale w jego miejsce pojawia się inny koszt. Możliwości są dwie: albo odejmują prowizję od kwoty kredytu, co sprawia, że otrzymujesz mniej, niż się spodziewałeś, albo dodają ją do comiesięcznych rat, co przekształca przyjemność spłaty w długi maraton. U niektórych banków istnieje opcja całkowitego zrezygnowania z tej opłaty, ale zazwyczaj wiąże się to z koniecznością wykupienia dodatkowego ubezpieczenia. Zatem warto zadać sobie pytanie, czy to rzeczywiście się opłaca. Należy podejść do tej sprawy jak do gry w szachy finansowe, upewniając się, że inwestycja w ubezpieczenie nie przewyższy ewentualnych oszczędności.

Pamiętaj o swoich prawach konsumenckich! Prawo zezwala Ci na odzyskanie części prowizji w przypadku wcześniejszej spłaty kredytu. To świetna wiadomość, prawda? Jednak miej na uwadze, że banki potrafią zachowywać się jak wredne koty – czasami niechętnie oddają swoje zabawki. Dlatego warto mieć wszystko udokumentowane na piśmie. Przed podpisaniem umowy pomyśl nie tylko o swoich wydatkach, ale także o przywilejach, które przysługują Ci w kontekście prowizji. W końcu, jak mówią, warto dążyć do sytuacji korzystnej, unikając wpadnięcia w finansowe sidła.

Poniżej przedstawiam kilka informacji na temat możliwych dodatkowych kosztów związanych z kredytem:

- Opłaty administracyjne związane z rozpatrzeniem wniosku.

- Ubezpieczenie kredytu, które może być obowiązkowe w niektórych bankach.

- Opłata za wycenę nieruchomości w przypadku kredytów hipotecznych.

- Wysokość opłaty notarialnej przy podpisywaniu umowy.

{kind=link}